作为帮过不少老板解决资金难题的金融顾问,我发现80% 的企业主不是贷不到款,而是没搞懂规则。

尤其是企业信用贷款 —— 不用抵押房子设备,纯靠企业和法人的信用拿钱,很多老板要么被拒得一头雾水,要么踩坑多花冤枉钱。

今天这篇文章,全程大白话,3 分钟就能搞懂申请条件、征信要求和必备材料,看完直接能用,少走弯路!

一、先搞懂:企业信用贷款到底是什么?

一句话说清:银行根据企业的经营情况、信用记录,给你一笔无抵押、无担保的贷款,专门用来发工资、进货、扩产等日常经营周转。

对比一下你就懂了:

房贷 / 抵押贷:要押房押车,流程慢,还不上可能被拍卖; 网贷 / 信用卡:额度低(一般 20 万以内),利息高; 企业信用贷:额度高、利率低、流程快,适合中小微企业短期缺钱。

二、核心条件:银行最看重这 3 点(满足就能过大半)

银行不是 “嫌贫爱富”,而是要确认你能还钱、信用好、生意真。

1. 企业要 “干净又稳定”(入门门槛)

✅ 注册满 1 年(优质企业可放宽到 6 个月),必须是真实经营,空壳公司直接拒;✅ 无工商异常、无欠税、无行政处罚、无司法纠纷(企查查 / 天眼查查一遍,干干净净最好);✅ 行业合规:不做金融、房地产、“两高一剩” 等禁入行业;✅ 经营数据:近 6 个月对公流水稳定,月均流水≥贷款额度的 1/5;年纳税≥2 万或年开票≥100 万(税贷 / 票贷核心)。

2. 法人要 “靠谱无污点”(一票否决项)

✅ 年龄 22-60 周岁,无犯罪记录,非失信被执行人;✅ 当前无逾期(信用卡、房贷、车贷都不能欠着不还);✅ 近 2 年没有 “连三累六”(连续 3 个月逾期,或累计 6 次逾期);✅ 已婚老板:配偶征信也要查,配偶有严重不良,会影响审批。

3. 负债要 “可控”

企业负债率≤50%,负债收入比≤50%,别到处借钱,银行会觉得你资金紧张。

三、征信红线:踩中直接拒贷,千万别碰!

企业信用贷查双征信:企业征信 + 法人个人征信,任何一方有硬伤,直接拒批。

| 企业征信 | ||

| 法人征信 |

✅ 征信养护小技巧:申请前 3 个月,别新增贷款 / 信用卡,少查征信;按时还款,结清小额负债。

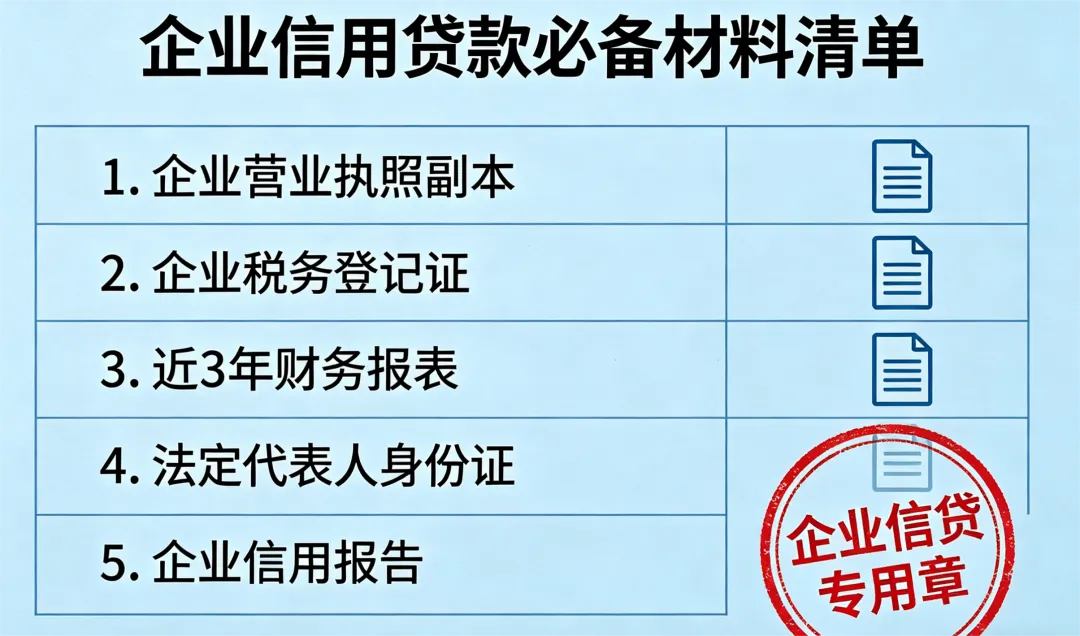

四、必备材料:一次备齐,不跑空!

不用准备一堆没用的,这几样就够了,提前复印好,直接提交:

- 基础材料

1:营业执照、法人身份证、开户许可证、公司章程、婚姻证明(已婚); - 经营材料

2:近 6 个月对公流水(盖银行章)、纳税申报表 / 完税证明、上下游合同、财务报表; - 增信材料

3:企业 / 法人征信报告、社保 / 公积金记录、名下房产 / 车辆证明(加分,不是必须)。

六、申请流程:4 步走,轻松拿钱

自查:对照上面的条件,清理征信和工商问题; 选产品:税贷(纳税好优先)、票贷(开票稳)、流水贷(流水好),按自身情况选; 交材料:线上(银行 APP / 银税平台)或线下提交; 放款:审核 1-3 天,签合同后 1-7 天到账,最快 30 分钟放款(线上产品)。

最后提醒:融资先养信用

企业信用是 “无形资产”,建议老板们每年免费查 2 次企业 + 个人征信,按时纳税、不逾期、少查征信,银行自然愿意放款。

这篇干货对你有用的话,点赞 + 在看 + 转发给身边有资金需求的老板,让更多人少走融资弯路!