胡微,原上市公司某区域板块管理者,某三方金融平台板块负责人,累计帮助2000+个人/企业完成购房、交易及企业融资服务。

本公众号建立的初心是想打破金融行业的信息差,与同行以及客户分享金融行业的最新咨询,致力于打造一个绿色的信息共享交流平台。阅读全文前先关注,不迷路。

免责声明:本文基于河南省及国家层面现行公开政策撰写,仅供参考。具体债务重组、破产重整方案请咨询专业律师、会计师及金融机构,以个案实际情况为准。

这是河南不少中小微企业主正在经历的“债务死循环”:

银行贷款到期还不上,担心被抽贷

想再融资但银行拒贷或额度严重压缩

核心资产面临查封风险,不敢接新订单

债务越滚越多,不知道要不要走破产重整

本文不制造焦虑,只基于河南省现行金融与司法政策,梳理三条有依据、可执行的路径:

稳住存量融资→争取增量输血→守住核心资产(含破产重整)

一、稳续贷:用好河南“无还本续贷”,防止被抽贷

最怕的不是利息高,而是贷款到期后银行不续了。

1. 什么是无还本续贷?

贷款到期后,企业不需要先偿还本金,银行可直接办理续贷。

最大价值:降低短期资金链断裂风险。

2. 河南当前落实数据

据河南省政府披露:

·2024年10月以来,全省中小企业无还本续贷投放2903亿元

·惠及2.7万户企业

·小微企业中长期贷款占比超60%,信用贷款占比超30%

·小微企业新发放贷款利率已降至3.3%左右

3. 企业可操作的建议

(1)到期前1~3个月主动联系银行:不要等逾期。

(2)参与河南“千企万户大走访”活动,主动向当地金融办或主办银行反馈融资需求。

(3)如果你的企业持续合规经营、信用记录尚可,即使抵押物不足,也可尝试申请信用贷款;如果信用贷款已满额,可尝试给企业装资产融资。

(4)如存在轻微信用瑕疵,可申请河南“红黄绿灯”调度机制下的信用修复:目前已修复5982家,获贷40亿元。

(图片来源于河南省人民政府官网,侵权请联系删除)

二、再输血:河南企业当前可争取的三类增量融资

稳住存量之后,再谈“增量”。

以下三类渠道是目前河南真实落地的。

1. 民营企业再贷款(1万亿元全国额度,河南已落地)

·许昌:首笔2亿元,贷款利率较上一季度下降约4.84个百分点。

·洛阳:首批11亿元已投放。

·郑州银行:落地河南省内首批50亿元,重点支持民营中小微、制造业、科技创新、“专精特新”。

❖适合企业:制造业、科技型、专精特新、产业链配套企业。

❖操作建议:主动联系郑州银行、洛阳农商行等地方法人金融机构,说明企业是否符合政策方向。

注:该工具为结构性货币政策,不直接向企业放贷,而是向地方法人银行提供低成本资金,要求其定向、优惠利率支持指定领域民企。

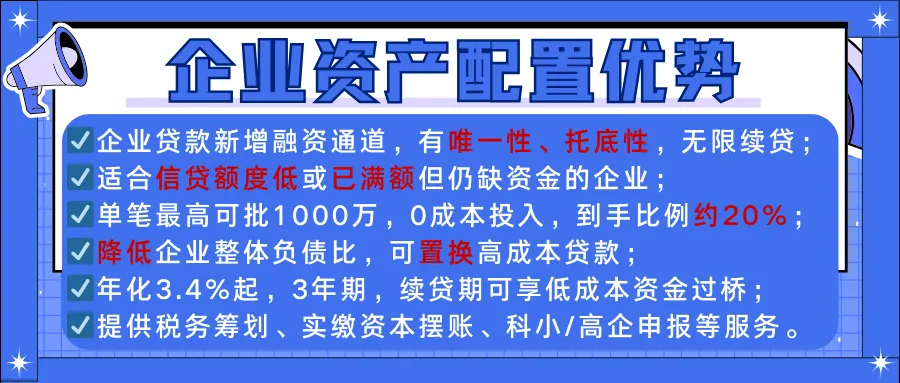

2. 2026年5000亿民间投资专项担保计划

·单家企业授信担保额度:从1000万元提高至2000万元

·支持对象:从小微企业扩大到中型企业

·担保费率:≤1%

·适用场景:购买设备、技术改造、改扩建厂房、经营周转

❖适合企业:缺抵押物但有实质经营、有中长期资金需求的中小微企业。

❖操作建议:联系当地政府性融资担保机构,询问是否纳入专项担保计划。

3. 政金企对接活动

·重点方向:科技贷款、服务消费与养老再贷款

·河南2026年一季度计划超1000场,截至2026年4月末,河南小微企业贷款余额2.85万亿元

❖操作建议:关注当地金融办通知,主动参会,现场对接银行客户经理。

三、守资产:核心资产被查封前,可以做什么

当债务问题恶化到资产面临查封时,企业最关心的是:还能不能继续生产经营?

1. 河南法院的“活封活扣”原则(有案例依据)

河南高院明确:能“活封”的不“死封”。

典型案例:某投资公司资产被查封后,经法院沟通,由第三方一次性清偿执行款,并注资5000余万元用于核心资产升级与经营拓展。

2. 企业可操作的应对方式

(1)一旦收到查封风险通知,立即向执行法院提交材料,说明:

·核心资产与生产经营的关联

·持续经营的商业计划

·查封后对企业生存的不可逆影响

(2)申请“活封”:允许继续使用资产,但不得转移、处置。

四、最后一环:破产重整,不是清算,是合法重组

很多企业主听到“破产”就认为企业完了。

在法律上,破产重整≠破产清算。

重整是在法院主导下,与债权人协商减免债务、延长还款、引入投资人。

1. 河南破产重整的四个真实政策支撑

(1)府院联动机制:法院推动重整时,税务、市监、人社同步支持。

(2)债务豁免税收优惠:《企业破产法(修订草案)》及河南税务文件明确,债权人减免的债务可能作为不征税收入。

(3)重整后信用修复:河南省高院与金融监管局联合出台意见,支持重整企业修复金融、税务、工商信用,重新获得贷款资格。

(4)“执破融合”机制:执行阶段发现有重整价值的企业,可转入破产重整。

·程序案例:邓州某纺织公司,因债务400余万元面临执行难,法院识别其核心设备完好,转至重整程序,最终企业恢复经营

2. 什么时候建议认真考虑重整?

·债务规模已远超企业估值,正常融资无解

·多个债权人已起诉或申请保全,资产面临“拆卖”风险

·企业核心资产、技术、团队仍在,只是资金链断裂

·已有潜在投资人因债务问题不敢进入

3. 明确红线(不要做的事)

✘借高利贷“过桥”

✘转移、隐匿资产(可能构成逃废债,影响重整申请)

✘伪造报表或虚假申报债权

河南省目前小微企业贷款余额达2.85万亿元,无还本续贷、再贷款、专项担保、重整信用修复等政策均已落地。关键在于:主动对接,而非被动等待。

END

豫企服微微:专注企业配资、企业融资规划、企业规划申报等服务,如有需要可关注,并点击“免费咨询”。

另外,本账号长期招渠道(服务企业客群的从业者),如果有想法、有资源,想变现的均可联系。

本公众号免责声明

本文所引用信息均来自公开报道与官方发布,仅供行业研究参考,不构成投资建议。产品信息来源于产品方官网/网点/客户经理或者第三方公开信息平台,最终以产品方发布为准。我们遵守国家法律法规,致力于为读者提供有价值的贷款金融知识和动态。本公众号只做信息整合分享,如涉及侵权等问题,请与本号联系删除,谢谢!

微信号:449226003

邮箱:

hu449226003@qq.com