之前合计写了一些宏观经济数据分析框架,本着学习、实践、复盘的心态,每月做下重点数据分析(个人粗浅观点,欢迎指正)

01. 之前的一些要点

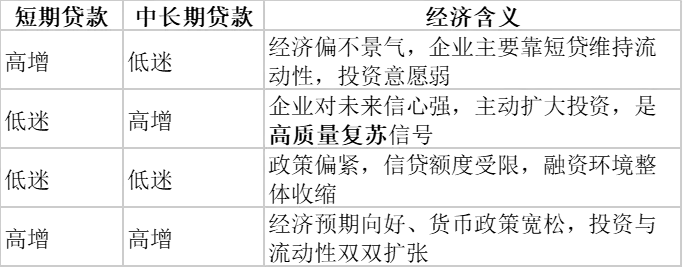

企业中长期贷款主要用于投资,因此含金量较高,可以分为四种情况(大体上而已):

1. 企业短期贷款高增,但企业中长期贷款低迷:说明经济不大景气,企业需要借短期贷款来应对流动性压力,且由于信心偏弱、投资需求低迷,中长期贷款借得较少。

2. 企业短期贷款低迷,但中长期贷款高增:说明企业对经济前景有信心,大量借入中长期贷款以保证后续的需求增长。

3. 企业短期贷款和中长期贷款都较低:说明政策可能收紧,也可能处于衰退期。

4. 企业短期贷款和中长期贷款都较高:说明一方面经济前景向好,企业投资需求旺盛;另一方面货币政策也处于较为宽松的状态,银行信贷额度较宽。

5. 企业中长期贷款分为制造业中长期贷款、房地产中长期贷款和基建中长期贷款,当经济形势向好时,制造业投资需求旺盛,拉动中长期贷款放量;当经济形势恶化时,出于逆周期调节的目的,房地产和基建投资可能会被拉动,中长期贷款亦有可能放量。相比之下,制造业中长期贷款放量更具可持续性,房地产和基建中长期贷款受政策影响较大。

一般来说政策的传导也大致为:

第一阶段(政策发力期):央行通过降准、降息、公开市场操作等工具释放流动性,此时短期贷款和票据融资的增速会率先回升。

第二阶段(信心修复期):企业和居民的盈利预期逐步修复,中长期贷款的增速开始回升。

第三阶段(经济复苏期):中长期贷款占新增贷款的比例持续超过 50%以上,经济进入真实复苏阶段的标志。

03. 3月的数据和个人解读

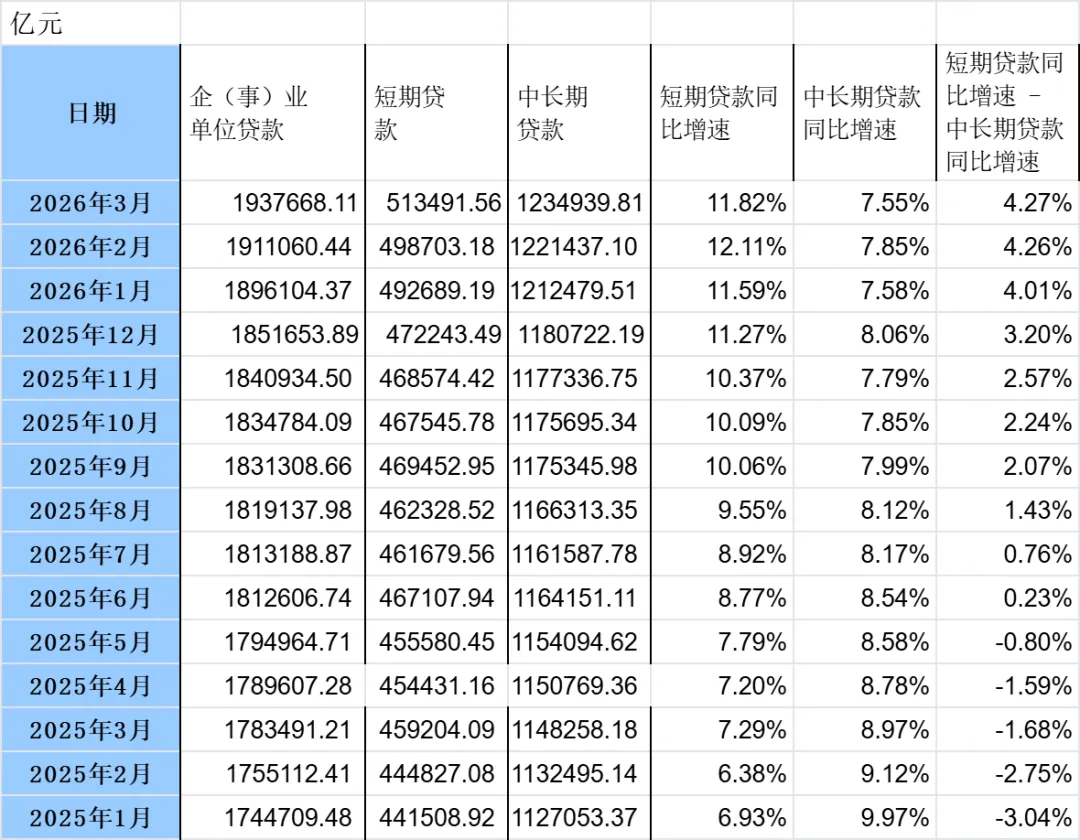

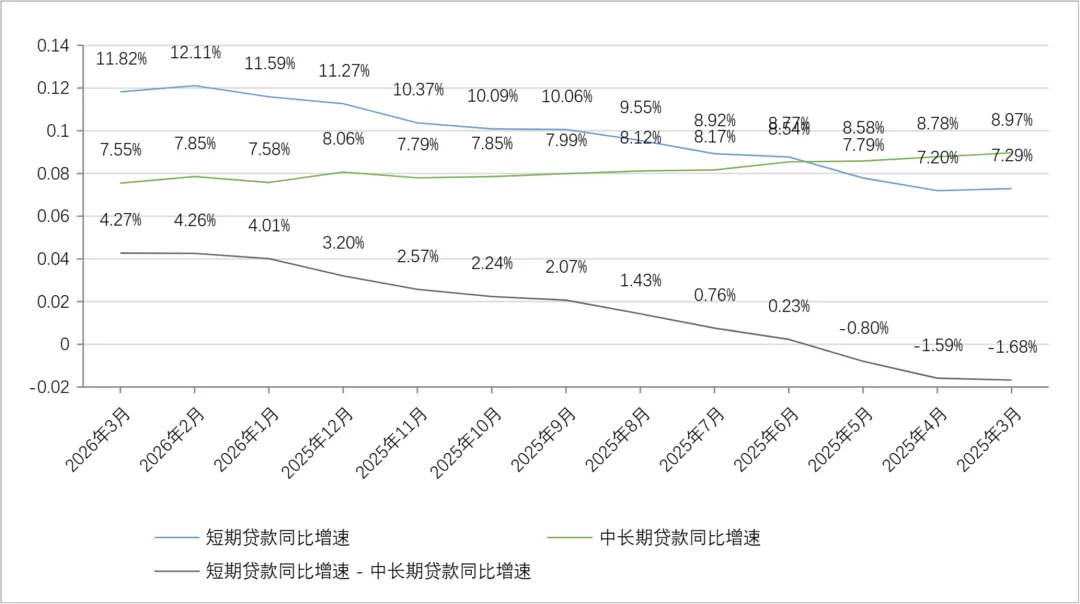

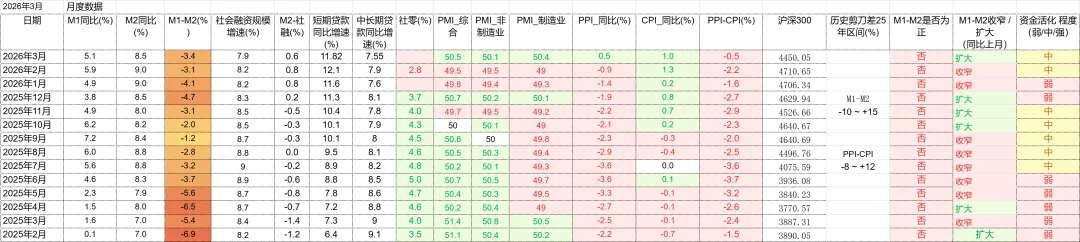

最近一年的多数据汇总了下:

可以看出短期贷款增速依然保持在高位,中长期贷款增速整体还是下滑态势。其剪刀差进一步走扩。这在历史上也是比较高位的(短期贷款增速高,中长期增速低迷)。

这恐怕说明实体企业经济偏弱,企业需要借短期贷款来应对流动性压力,且信心也有待遇恢复,中长期贷款借得较少。

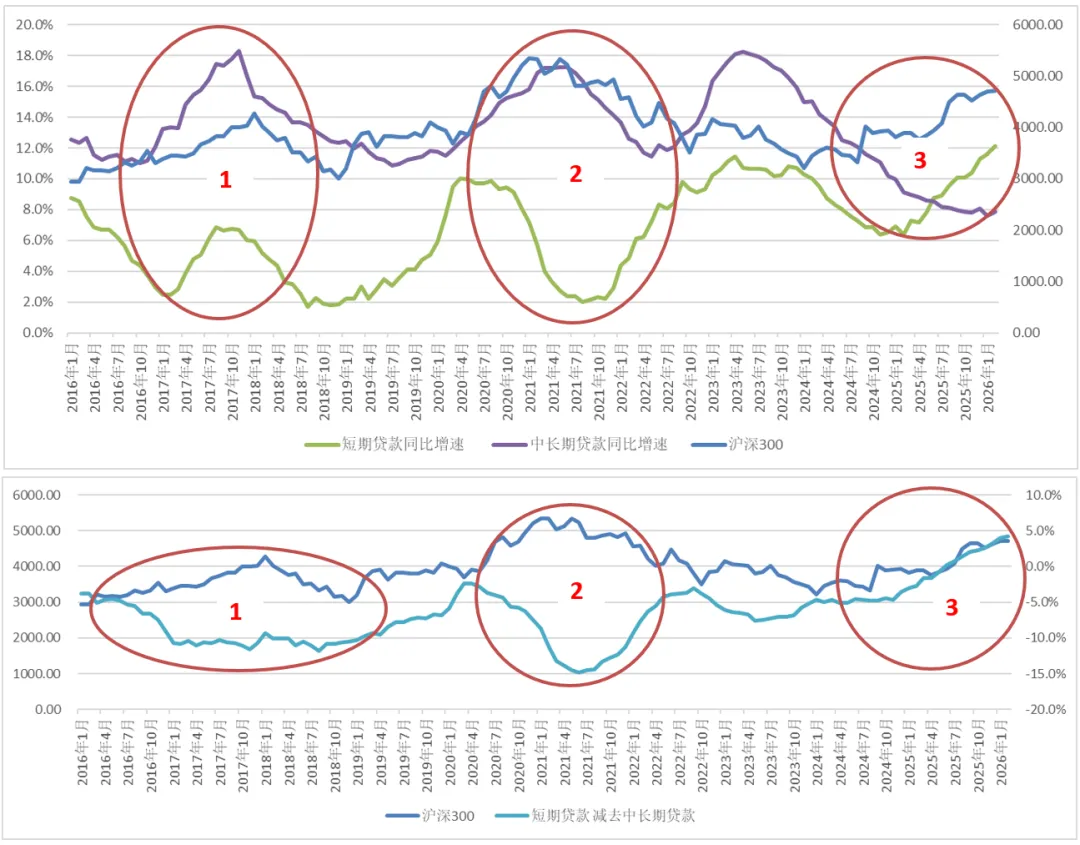

以下为之前分析的历史情况:

以上也是个粗浅的理解,也需要关注更多的指标进行综合判断。

本文到此!

跟随趋势,拭目以待,希望慢牛、长牛、成熟牛。