据央行,初步统计,3月末社会融资规模存量为456.46万亿元,同比增长7.9%。其中,对实体经济发放的人民币贷款余额277.3万亿元,同比增长5.8%;对实体经济发放的外币贷款折合人民币余额1.12万亿元,同比下降5.3%;委托贷款余额11.25万亿元,同比增长0.2%;信托贷款余额4.68万亿元,同比增长7.5%;未贴现的银行承兑汇票余额2.73万亿元,同比增长2.3%;企业债券余额35.16万亿元,同比增长7.9%;政府债券余额98.47万亿元,同比增长15.9%;非金融企业境内股票余额12.31万亿元,同比增长4.2%。

从结构看,3月末对实体经济发放的人民币贷款余额占同期社会融资规模存量的60.7%,同比低1.3个百分点;对实体经济发放的外币贷款折合人民币余额占比0.2%,同比低0.1个百分点;委托贷款余额占比2.5%,同比低0.2个百分点;信托贷款余额占比1%,同比持平;未贴现的银行承兑汇票余额占比0.6%,同比持平;企业债券余额占比7.7%,同比持平;政府债券余额占比21.6%,同比高1.5个百分点;非金融企业境内股票余额占比2.7%,同比低0.1个百分点。

一季度社会融资规模增量累计为14.83万亿元,比上年同期少3545亿元。其中,对实体经济发放的人民币贷款增加8.9万亿元,同比少增7960亿元;对实体经济发放的外币贷款折合人民币增加852亿元,同比多增1819亿元;委托贷款减少657亿元,同比多减712亿元;信托贷款增加132亿元,同比少增399亿元;未贴现的银行承兑汇票增加5797亿元,同比多增497亿元;企业债券净融资1.05万亿元,同比多5213亿元;政府债券净融资3.54万亿元,同比少3303亿元;非金融企业境内股票融资1173亿元,同比多211亿元。

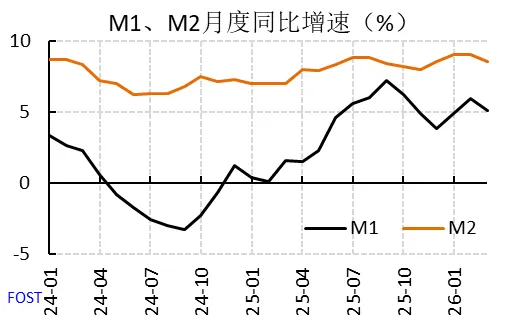

3月末,广义货币(M2)余额353.86万亿元,同比增长8.5%。狭义货币(M1)余额119.32万亿元,同比增长5.1%。流通中货币(M0)余额14.71万亿元,同比增长12.5%。一季度净投放现金6135亿元。

3月末,本外币存款余额350.23万亿元,同比增长8.7%。月末人民币存款余额342.41万亿元,同比增长8.6%。一季度人民币存款增加13.73万亿元。其中,住户存款增加7.68万亿元,非金融企业存款增加2.68万亿元,财政性存款增加4606亿元,非银行业金融机构存款增加2.03万亿元。3月末,外币存款余额1.13万亿美元,同比增长17.8%。一季度外币存款增加703亿美元。

3月末,本外币贷款余额284.51万亿元,同比增长5.7%。月末人民币贷款余额280.51万亿元,同比增长5.7%。一季度人民币贷款增加8.6万亿元。分部门看,住户贷款增加2967亿元,其中,短期贷款减少1640亿元,中长期贷款增加4607亿元;企(事)业单位贷款增加8.6万亿元,其中,短期贷款增加4.13万亿元,中长期贷款增加5.42万亿元,票据融资减少1.1万亿元;非银行业金融机构贷款减少3680亿元。3月末,外币贷款余额5779亿美元,同比增长7.9%。一季度外币贷款增加329亿美元。

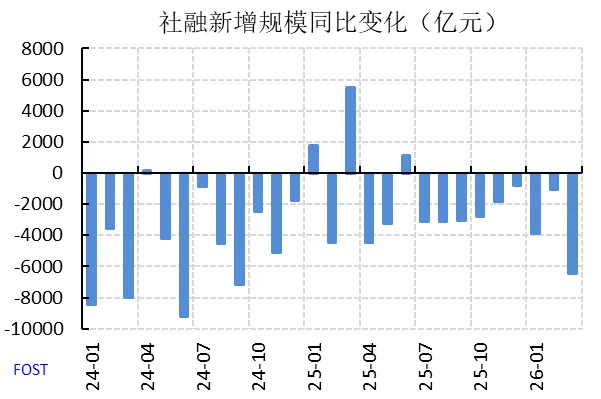

FOST:受到去年高基数的影响,3月人民币贷款与社融新增规模均同比少增,政府债券同比少增,但企业债券出现放量。

3月,新增社融52260亿元,同比少增6701亿元。从分项看,当月新增人民币贷款3.2万亿元,同比少增6708亿元;非标融资(信托贷款、委托贷款与银行未贴现承兑汇票)同比少增2904亿元;政府债净发行1.2万亿元,同比少增3244亿元;企业债净发行3945亿元,同比多增4850亿元。

3月,人民币贷款新增2.99万亿元,同比少增6500亿元。分部门来看,居民部门3月信贷新增4909亿元,较2025年同期9888亿元明显少增。其中,短期贷款和长期贷款分别新增1956亿元和2953亿元,分别同比少增2885亿元和2094亿元。

在居民贷款回缩的情况下,企业贷款仍是信贷新增的主力。3月,企业短期贷款新增14800亿元,同比多增400亿元,中长期贷款新增13500亿元,同比少增2300亿元。

近年来我国金融体系深化转型,企业债券、股权融资等多元渠道不断拓展、相互补充,对银行贷款形成一定替代效应。一季度,社会融资规模增量中人民币贷款占比为60%,比去年同期低3.9个百分点,企业债券融资占比升至7.1%,比去年同期高3.6个百分点,股票融资占比也有所上升。

数据显示,债券市场成为企业重要的融资渠道。今年以来,在重大项目加快开工建设、科创债机制优化等因素的带动下,产业债、科创债等债券品种发行需求持续释放,加上债券融资成本比较低,五年期AAA级企业债收益率运行在1.9%左右,同比下降0.28个百分点,很多企业基于经营需要、资金成本等考虑,更倾向于通过债券市场融资。一季度,企业债券融资在拓宽企业资金来源、支持企业高质量发展中发挥了更加重要的作用。

3月末,社会融资规模存量同比增长7.9%,M2同比增长8.5%,继续明显高于名义经济增速。今年以来,央行运用多种工具,保持了市场流动性的充裕,社会融资条件继续保持在宽松状态,充分体现了适度宽松货币政策的取向。

值得关注的是,3月末,M1同比增长5.1%,仍处于近年来比较高的水平。M1比M2的流动性更强、在支付交易中使用更为便捷,能够更好反映社会经济活动的活跃程度。2025年下半年以来,M1增速中枢明显回升,带动M2-M1剪刀差连续10个月保持在5个百分点以内,处于近三年来的低位水平,特别是相比2024年9月M2-M1剪刀差10.1个百分点的水平明显改善。

接下来,预计短期内货币政策会处于观察期,新增信贷、社融预计以稳为主。后期经济若出现较为明显的走弱迹象,国内逆周期调节力度会相应加码。

免责声明

FOST是独立的经济研究咨询机构,本报告基于可合法公开获得的信息。本报告不得作为投资决策依据。

了解更多宏观政策研究信息

可扫码加FOST客服

FOST宏观

北京福盛德信息咨询有限公司(Beijing FOST Economic Consulting Company Limited, FOST)专门从事宏观经济和政策研究。

2009年以来,FOST坚持以独立、原创、开拓性的研究服务于各类金融机构、政府部门和大型企业,以对宏观形势高度敏感、洞察性分析和前瞻性预判而知名。