2026 年小微企业融资避坑指南:3.6% 低息贷怎么申才不踩雷?

老板的焦虑,我们懂

作为在企业服务一线跑了多年的老兵,最近接电话接到手软,全是小微企业主的求助:“张老师,今年回款慢,备货要垫资,有没有不抵押房产的路子?”“我这刚换了法人,怕征信有影响,银行能批低息贷吗?”“现在外面助贷机构鱼龙混杂,动不动就收 5-10 个点服务费,怎么避免被割韭菜?”确实,现金流是企业的生命线。但很多老板为了求快,盲目走高息民间渠道,结果一年辛苦白干;或者因为不懂规则,被银行拒之门外。今天,我不推产品,我给大家把目前市场上最稳健、成本最低的融资通道 ——“银税贷”掰开揉碎了讲清楚。结合上海农商银行的最新政策,教大家如何合规、低成本拿到资金。第一部分:为什么你的贷款总是被拒?

很多老板抱怨银行 “嫌贫爱富”,其实核心原因往往是没搞懂银行的评分逻辑。结合上海农商行及主流银行政策,常见的融资拒贷雷区有三个:准入门槛忽视:营业执照未满 3 个月、法人变更不满 3 个月、企业涉及司法纠纷 / 被起诉执行。

营收不达标:年开票额低于 30 万,流水不足以覆盖贷款本息。

征信瑕疵:法人个人征信连三累六、近期查询次数过多(硬查询)。

第二部分:揭秘 “银税贷”:不用抵押,凭信用借钱(植入产品核心逻辑)

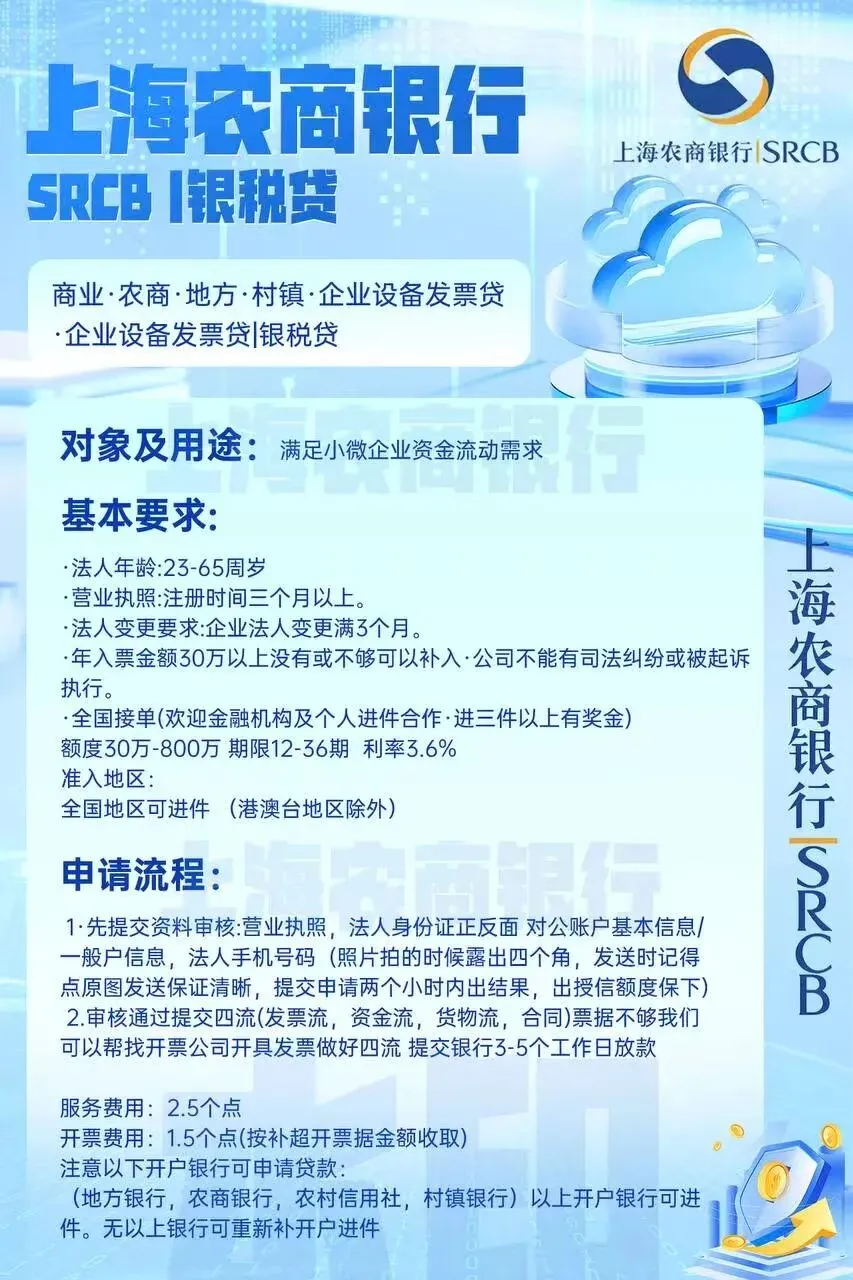

这几年国家大力扶持小微企业,银行也推出了专门的 “银税贷” 产品。什么是银税贷?简单说就是:以企业的纳税信用和开票数据为核心审批依据,发放的纯信用经营贷款。重点来了:目前市场上性价比高的政策来自上海农商银行,核心优势有三点,大家记好笔记:

1. 利率天花板:3.6% 年化

在年化利率普遍 4.5% 以上的经营贷市场,**3.6%** 的利率意味着什么?贷 100 万,一年利息仅需 3.6 万。对于做实体的老板来说,这个成本几乎可以忽略不计,甚至能覆盖掉一部分人工成本。避坑提醒:申贷前务必问清是否有其他隐形费用(如渠道费、管理费),正规产品利率应清晰透明。2. 额度灵活:30 万 - 800 万(覆盖全场景)

从几十万的日常采购、发工资,到几百万的设备升级、扩产,这个额度区间基本覆盖了小微企业的大部分需求。期限优势:最长可做 36 期(3 年),大大减轻企业的单笔还款压力。3. 准入宽松:全国可接

打破了以往 “本地户口”“特定区域” 的限制,** 全国地区(除港澳台)** 均可进件。特别利好:不局限于上海农商行开户,地方农商行、村镇银行、农村信用社开户的企业也能申请!如果没有上述账户,也有合规渠道解决,极大方便了异地客户。第三部分:实战攻略!如何合规提高通过率?(干货行动指南)

很多老板想申贷,但不知道怎么准备。这里给大家整理一套标准申报流程,按做准备,通过率翻倍:基础资料准备(必带)

营业执照:确保注册满 3 个月,法人变更满 3 个月。

法人证件:身份证正反面。

账户信息:对公账户 / 一般户信息(需确保账户正常使用)。

申报节奏建议

预审阶段:先提交基础资料拍照(注意原图发送,四角露全),系统通常2 小时内出预审结果。

完善四流:审核通过后,需补齐发票流、资金流、货物流、合同。如果票据不足,有合规的供应链服务可以协助完善(正规渠道)。

放款:资料齐全后,3-5 个工作日即可放款。

第四部分:避坑警示录(重要!)

因为行业良莠不齐,很多黑中介利用老板急用钱的心理设局,大家一定要守住三条底线:拒绝虚开:文章中提到的补票、完善票据,必须通过真实业务往来进行,严禁购买虚开发票,否则不仅贷不到款,还会面临税务稽查和法律风险。

费用透明:正规助贷服务费用通常在

2.5 个点左右,且是放款成功后收取。如果前期让你交各种保证金、解冻费,100% 是诈骗。合规第一:企业若有司法纠纷、被起诉执行记录,建议先解决法律问题再融资,否则任何产品都难批。

如果你是小微企业法人,目前有资金周转、备货扩张、合规培训项目垫资等需求,且符合 “年开票 30 万 +” 的基础条件,可以来聊聊。我不做 “秒批” 的噱头,只做合规、低息、稳健的融资方案匹配。私信回复【融资】,免费获取一次《小微企业征信修复与融资额度测算》咨询服务,帮你在这个寒冬保住现金流。