导语:2026年第一季度,生活用纸市场供需关系呈现先紧后松趋势,引发生活用纸企业经历了从积极推涨到被动让利的转变。进入第二季度,市场供应延续宽松格局,需求季节性波动,加之成本偏空运行,预计生活用纸价格将维持缓慢下跌的趋势。

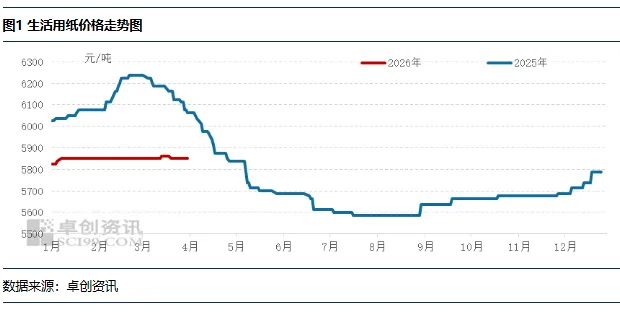

一季度生活用纸价格呈现先涨后跌的趋势

一季度生活用纸市场的走势可以清晰地分为两个阶段:从季初的价格上涨到季末的被动降价。季度均价维持5849元/吨,较2025年四季度上涨2.66%。

一季度初期,受海外浆厂提价和海外浆厂控产及发运延迟的影响,木浆现货价格持续上涨,推动生活用纸成本攀升,纸企为规避成本压力,纷纷提价出货,原纸价格延续上涨趋势。然而,原纸价格上涨刺激了纸企开工积极性提升,随着纸企开工率提高,供应量增加,加之春节前后需求减少,2月纸价趋于稳定。进入3月,春节假期停机纸企已经恢复正常生产,但原料价格开始出现震荡下跌,在盈利改善的情况下,进一步激发了纸企的生产积极性,3月中旬纸企开工率甚至超过了春节前的水平。然而,由于终端成品纸价格相对稳定,下游加工厂利润有限,对原纸价格上涨的接受度较低。因下游加工厂采买意愿下降,引发纸企原纸库存压力增大,部分纸企不得不通过降价促销来减轻库存负担,2月份纸企宣布的3月份两次涨价计划未能落实。

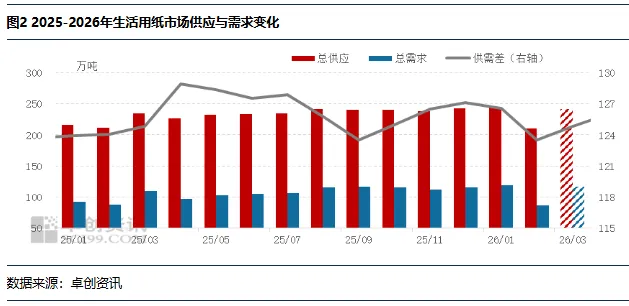

一季度生活用纸市场供需下降,处于平衡状态

一季度生活用纸市场供需有所下降,主要由于春节期间纸企和加工厂普遍停工所致。从月度变化来看,市场供需呈现先降后增的趋势。具体而言:

1月春节前下游市场积极备货,采购活跃度提高,带动纸企开工率提升,市场交易量增加,纸企库存逐渐转移到下游,供需差收窄,支撑纸价维持强势。2月,随着下游加工厂陆续停产,市场需求减少,尽管纸企也有部分停产,但由于部分企业持续生产,导致企业库存上升,但下游加工厂逐步消化库存,总体供需差仍保持收窄态势。2月下旬,纸企纷纷发布涨价通知,旨在促进库存消化,但由于原料价格波动下行,下游加工厂仅按需采购,未能有效推动纸价上涨。

3月随着纸企恢复生产,市场供应增加,虽然毛利率提升使生活用纸利润略有改善,纸企开工率也达到较高水平,但由于纸浆现货价格偏弱运行,成本端释放偏空影响,在原纸价格与纸浆价格相关性较强情况下,导致下游加工厂认为原纸亦存下跌趋势,且当前利润相对有限情况下,对原纸囤货意愿不强,从而引发纸企原纸库存小幅上升,总体市场供需差距因供应增加而扩大。

总体来看,一季度生活用纸总供应量为722万吨,比2025年四季度下降24万吨;总需求量为323万吨,比2025年四季度下降约20万吨。整体市场供需有所下降,但供需差较2025年末小幅收窄1.85%,供需关系相对平衡。

二季度市场偏空影响仍存,纸价或呈缓慢下行趋势

供应端延续宽松状态,继续释放偏空影响

首先,预计二季度生活用纸新增产能将超过20万吨,相较于一季度实现翻倍增长。尽管部分新增产能可能存在延期风险,但总体上仍将显著增加市场供应。其次,当前仅有少数纸企有停机计划,鉴于生活用纸毛利率维持在5%左右,且利润空间有限,为了分摊成本,纸企维持较高的开工率将是大概率事件,因此开工积极性预计不会明显下降;最后,综合考虑纸浆进口及国内生产情况,原料供应呈现增长趋势,价格中枢有所下降,这有望进一步改善纸企盈利能力,从而抑制其减产或停机的可能性。综合以上因素考虑,预计二季度总供应继续呈现增加趋势,增量或在10万吨附近。

需求端存韧性支撑,但季节性波动明显

生活用纸作为居民日常生活的必需品,具有较强的刚性需求。尽管宏观经济政策的消费刺激措施有助于维持市场韧性,但传统的阶段性淡季仍会对价格产生短期影响。根据生活用纸消费量的季节性波动规律,二季度的消费量预计将呈现先降后增再降的趋势。从具体时间段来看,生活用纸市场处于传统淡季,需求小幅下滑。此外,原料价格的小幅下跌将进一步增加市场的利空因素。5月随着下游加工厂为年中促销节备货,需求可能出现小幅回升。然而,供应端的宽松态势和原料价格的持续弱势将导致市场多空博弈,制约纸价的上行趋势。6月市场需求再度转淡,需求量的下降将对生活用纸价格产生负面影响。综上所述,二季度生活用纸市场需求的波动性较为明显,预计总需求量增量或在9万吨附近。

结合二季度生活用纸市场的季节性波动及原料价格变动引发的供需调整,预计生活用纸价格将呈现先跌后涨再降的趋势。预计二季度的平均价格为5765元/吨,较上一季度下降1.44%。