2026年前两个月的中国经济数据展现出“起步有力、开局良好”的积极态势,多数核心指标超出市场预期,呈现出供需两端协同改善、结构持续优化的特点。

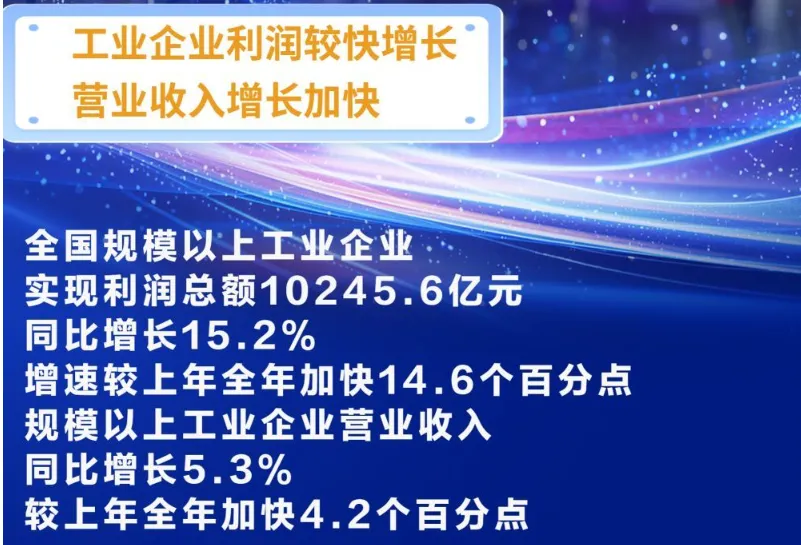

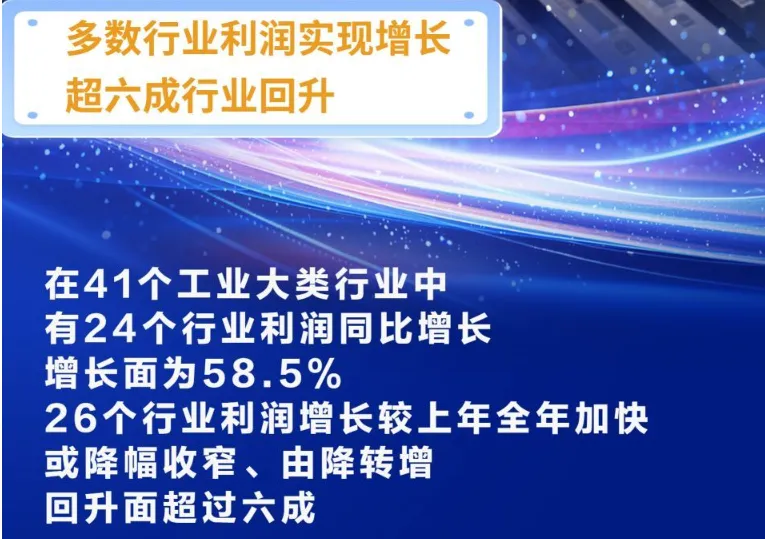

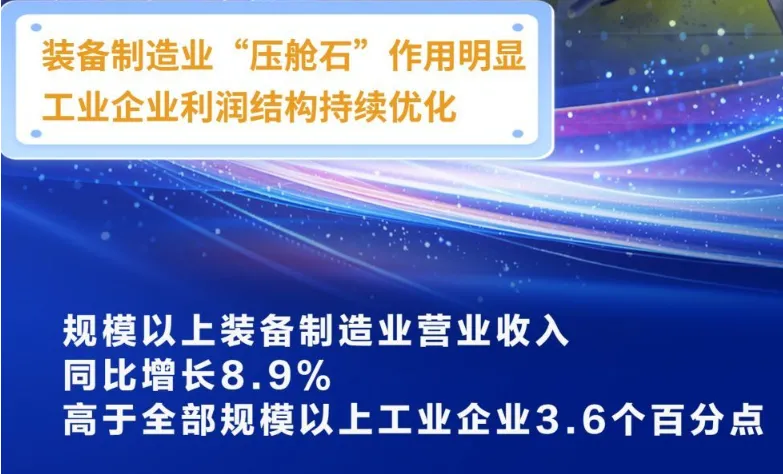

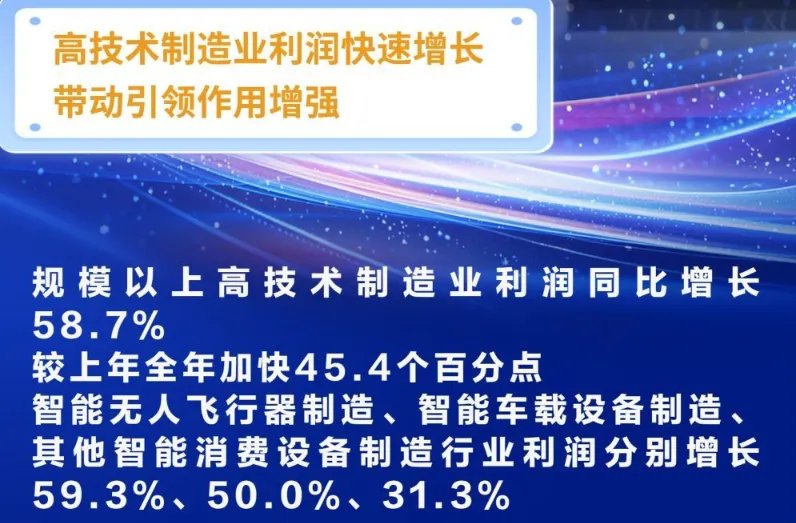

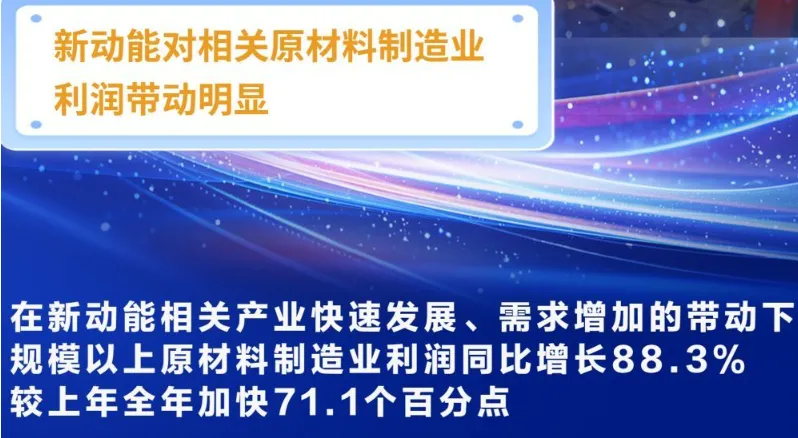

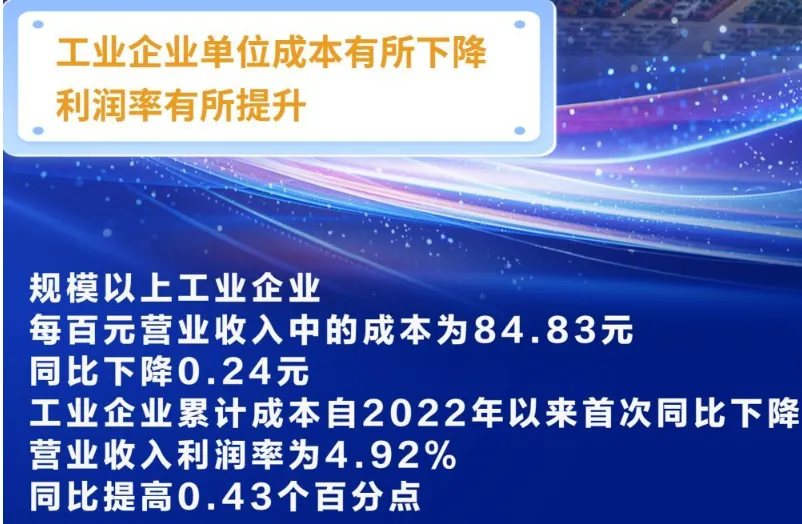

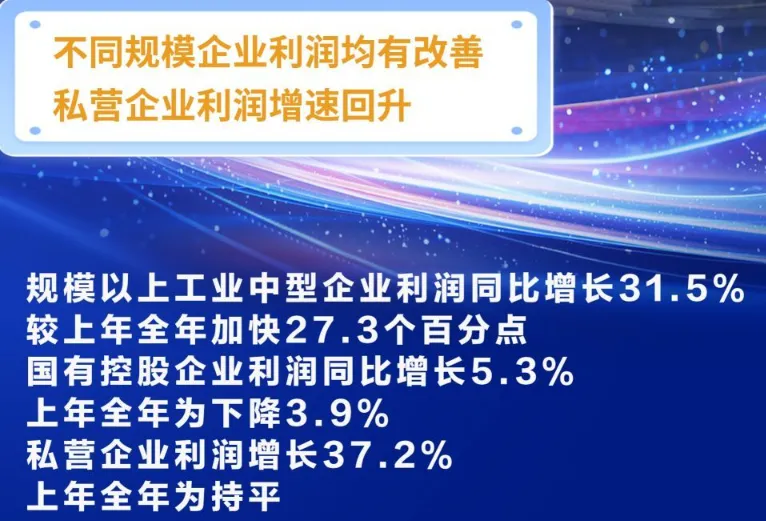

2026年1至2月份,规模以上工业企业利润增长加快,多数行业利润回升,工业企业效益状况呈现持续恢复态势。

经济运行主要亮点

工业生产提速,新动能强劲

规模以上工业增加值同比增长6.3%,增速较上年12月明显加快。增长的核心驱动力来自产业结构升级,以高技术制造业和装备制造业为代表的新动能表现尤为突出,增加值分别增长了13.1%和9.3%,对整体工业增长的贡献率接近一半。智能车载设备、工业机器人、3D打印设备等高端智能产品产量均实现爆发式增长。

外贸表现超预期,韧性凸显

货物进出口总额同比大幅增长18.3%,扭转了此前的增速态势。其中,出口增长19.2%,进口增长17.1%,呈现进出口同步回暖的良好局面。这得益于全球需求的边际改善以及中国在新兴产业领域竞争力的增强,特别是对东盟、欧盟及“一带一路”沿线国家的贸易额增长迅速。

消费市场回暖,服务消费领跑

在春节假期和促消费政策的双重带动下,社会消费品零售总额同比增长2.8%,增速回升。消费结构持续优化,服务消费增长(+5.6%)明显快于商品零售,文旅、餐饮等接触型消费活力得到释放。同时,消费升级趋势明显,通讯器材、金银珠宝等升级类商品,以及高能效等级的绿色家电销售保持较快增长。

投资结构优化,基建投资发力

固定资产投资同比增长1.8%,实现了由负转正。这一转变主要由基础设施投资(+11.4%)和设备工器具购置投资(+11.5%)的高速增长所驱动,显示出宏观政策靠前发力、稳投资效果显现。制造业投资也稳步扩张,而房地产开发投资虽然仍在下降,但降幅有所收窄。

⚠️ 潜在挑战与风险

尽管开局良好,但经济运行仍面临一些挑战和不确定性:

内需基础尚不牢固:从数据看,供给侧(工业和服务业)的增速仍明显高于需求侧(投资和消费),“供强需弱”的结构性矛盾尚未发生根本性改变。民间固定资产投资同比下降2.6%,反映出部分市场主体的信心仍有待提振。

外部环境风险上升:地缘政治冲突加剧,可能通过推高国际大宗商品价格带来输入性通胀压力,并对全球需求造成压制,给外贸的持续增长带来不确定性。

部分行业恢复不均衡:例如,受春节因素影响,2月份制造业采购经理指数(PMI)为49.0%,仍位于收缩区间。此外,部分服务领域的供给(如春节档电影票房)未能完全匹配旺盛的需求,显示出供给质量仍有提升空间。

总体来看,2026年前两个月的经济数据为全年发展奠定了良好基础。经济在保持总体平稳的同时,结构优化和动能转换的步伐加快。未来经济的持续健康发展,将取决于内需潜力的进一步释放、宏观政策的精准有效实施以及对外部风险挑战的成功应对。