一文看懂白酒产业链:从原料到终端,解码杯中佳酿的行业密码

朋友聚餐、家庭团圆、商务宴请,白酒几乎是不可或缺的存在。我们随手拿起的一瓶酒,看似简单,实则串联起一条完整的产业链——从田间的酿酒粮食,到酒厂的匠心酿造,再到终端的销售流通,每一个环节都有其核心价值,既藏着行业的专业逻辑,也贴近我们的日常生活。本文用通俗易懂的语言,拆解白酒产业链四大环节的核心逻辑、行业现状、发展趋势与核心痛点,让普通人也能读懂白酒行业的底层逻辑。产业链全景:四大环节环环相扣,构筑行业核心生态

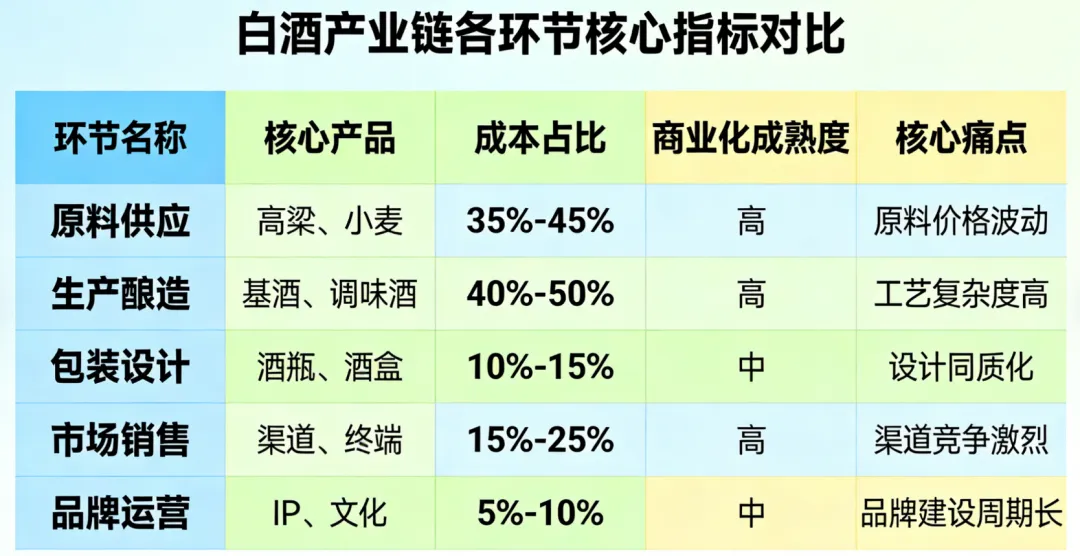

白酒产业链的核心逻辑清晰且完整,本质是“从原料到终端”的价值传递与沉淀过程,主要分为四大核心环节:上游原料供应、中游酿造生产、下游销售流通、后市场服务。这四个环节紧密衔接、协同发力,上游奠定品质基础,中游决定产品核心竞争力,下游链接市场需求,后市场完善产业闭环,共同支撑起整个白酒行业的稳定运转。白酒产业链有鲜明的核心特点:价值随环节递增,越靠近终端消费者,产品附加值越高;行业受原料品质、工艺水平、市场需求、政策环境多重影响,同时兼具传统工艺的特殊性与市场化发展的灵活性。其中,中游酿造生产是整个产业链的核心枢纽,技术工艺的迭代升级直接决定行业发展方向;上游原料供应是成本与品质的关键,其稳定性直接影响产业链盈利水平;下游销售流通是需求释放的核心,渠道布局与场景适配直接决定产品的市场占有率;后市场则是产业可持续发展的重要支撑,挖掘行业附加价值,完善产业生态闭环。上游:原料供应——白酒品质的“基石”,成本与品质的核心抓手

上游是白酒产业的基础环节,核心负责提供酿造白酒所需的原料和包装辅助材料,直接决定白酒的口感、品质上限与生产成本,是整个产业链的“第一道防线”。目前我国白酒上游产业已形成规模化布局,大部分原料与包装材料可实现自主供应,但高端辅助材料与优质原料仍有提升空间,受市场供需、自然环境影响较大。粮食原料:白酒酿造对粮食的要求远高于日常食用,核心原料以高粱为主(占比80%以上),不同香型的白酒,对高粱的品种、产地要求差异显著——酱香酒偏爱贵州、四川的糯高粱,颗粒饱满、支链淀粉含量高(可达70%以上),酿出的酒更醇厚、回味更长;浓香、清香酒多选用东北粳高粱,直链淀粉含量高,口感更清爽、入口更柔和。除了高粱,小麦、大米、糯米、玉米也是常用原料,多粮酿造能丰富白酒口感层次,比如五粮液采用“五种粮食”酿造,形成独特的浓香风味。目前,头部酒厂大多建立了专属原料基地,与农户签订长期合作协议,规范种植标准、管控农药化肥使用,确保原料的一致性和品质稳定性,这也是大品牌白酒口感稳定的核心原因之一;中小酒厂则多依赖外部采购,原料品质波动较大。

包装与辅助材料:包装材料分为容器、标签、纸箱三大类,不仅承担颜值与储存功能,还影响产品溢价——普通白酒多用玻璃瓶,成本低、易储存、便于运输;高端白酒多用陶瓷瓶,透气性好,能帮助白酒缓慢陈化,提升口感,同时彰显高端质感。标签、纸箱除了标注品牌信息、产品参数,还会加入专业防伪技术(如RFID芯片、防伪码、隐形水印),杜绝假货流通,保障消费者权益。辅助材料方面,酒曲、窖泥是核心,酒曲是白酒的“发酵灵魂”,不同香型的酒曲制作工艺、发酵周期不同(酱香酒曲发酵周期约40天,浓香酒曲约30天);窖泥则直接影响浓香酒的香气,老窖池(使用年限超过30年)的窖泥富含微生物,酿出的酒更具风味,目前优质窖泥的培育技术已成为行业核心竞争力之一。

核心特征与发展趋势:上游产业的核心特征是“原料集中度高、包装差异化明显、辅助材料技术壁垒突出”。未来的发展方向主要聚焦三个方面:一是原料端向标准化、绿色化升级,更多酒厂推行绿色种植,减少农药化肥使用,提升原料品质,同时扩大优质原料种植面积,减少品质波动;二是包装端向环保化、智能化升级,广泛应用可回收环保材料,同时升级防伪技术,实现“一瓶一码”,提升假货辨别效率;三是辅助材料端向专业化、高效化升级,优化酒曲、窖泥的培育工艺,缩短培育周期,提升品质稳定性,降低生产成本。此外,随着酱香酒需求持续提升,贵州、四川的糯高粱种植面积将持续扩大,原料供应格局将随市场需求进一步调整。核心痛点:一是粮食价格受自然灾害、市场供需、政策调控影响波动较大,直接增加酒厂原料成本,间接传导至终端酒价,压缩产业链盈利空间;二是优质原料供应紧张,尤其是酱香酒专用糯高粱,种植周期长、产量有限,难以快速满足产能扩张需求;三是部分小酒厂为控制成本,选用劣质粮食或混合食用粮食酿酒,导致产品口感参差不齐,影响行业口碑;四是高端辅助材料(如优质窖泥、高端酒曲)培育周期长、技术难度大,核心技术多掌握在头部酒厂手中,中小酒厂难以突破;五是高端包装成本偏高,部分高端白酒的包装成本占比可达30%以上,一定程度上推高了酒价,也造成资源浪费。中游:酿造生产——白酒产业的“核心枢纽”,产品差异化的关键

中游是白酒产业链的核心环节,核心是将上游原料通过专业工艺转化为成品白酒,分为酿造加工、品牌运营、产能管控三大细分板块,技术工艺的差异决定了白酒的香型与口感,品牌力则决定了产品的市场竞争力。目前我国白酒中游已形成“头部集中、区域互补”的格局,头部酒厂凭借成熟的工艺、稳定的产能和强大的品牌力,占据市场主导地位,中小酒厂则聚焦区域市场,补充市场空白。酿造加工:白酒酿造的核心工序是“制曲、发酵、蒸馏、陈化、勾调”,不同香型的工艺复杂度差异较大,形成了鲜明的产品差异化。酱香酒采用“12987”工艺,酿造周期长达1年,需经过1次制曲、2次投料、9次蒸煮、8次发酵、7次取酒,之后还要陈化3年以上才能勾调,工艺最复杂,口感也最醇厚,生产成本最高;浓香酒依赖窖池发酵,核心工艺是“泥窖发酵、续糟配料”,窖池越老,微生物越丰富,酿出的酒香气越浓郁,酿造周期约3-6个月;清香酒工艺相对简洁,采用“清蒸清烧”工艺,发酵周期短(约1个月),口感清爽纯净,生产成本较低,适合日常自饮。目前,头部酒厂已实现“传统工艺+智能化设备”深度结合,自动化蒸馏、智能温控、数字化勾调等设备广泛应用,既保证了口感一致性,也提升了酿造效率;中小酒厂则仍以传统工艺为主,生产效率较低,品质稳定性不足。

品牌与产能格局:中游酒厂呈现明显的“头部集中”趋势,茅台、五粮液、洋河、泸州老窖等头部品牌,凭借成熟的工艺、稳定的品质和强大的品牌力,占据国内白酒市场60%以上的市场份额,产能充足且品质可控,产品溢价能力强;区域酒厂(如古井贡酒、今世缘、汾酒等)则聚焦本地市场,贴合当地人的口感偏好,推出特色产品,价格亲民,补充中低端市场空白;小酒厂则因工艺不规范、品质不稳定、品牌力弱,逐步被市场淘汰,行业集中度持续提升。此外,不同香型的产能分布差异明显,浓香酒产能占比最高(约70%),清香酒次之(约20%),酱香酒产能最低(约10%),但市场需求增速最快。

核心特征与发展趋势:中游产业的核心特征是“工艺差异化明显、品牌壁垒突出、规模效应显著”。未来的发展方向主要有四个方面:一是工艺向标准化、智能化升级,通过智能化设备减少人为误差,确保每一瓶酒的口感一致,同时优化工艺,降低生产成本;二是产品向大众化、健康化升级,头部酒厂纷纷推出低度白酒(42度及以下),优化口感,降低入口难度,吸引年轻消费群体,同时减少白酒中的杂醇油等有害物质,满足消费者健康需求;三是品牌向集中化、多元化升级,头部品牌持续扩大产能、提升品牌力,同时布局中低端市场,实现全价位覆盖,区域品牌则聚焦特色香型,打造差异化竞争力;四是产品形态向轻量化、个性化升级,推出100ml、200ml小瓶装白酒,适配日常自饮、轻社交等场景,同时推出定制酒、文创酒,满足个性化需求。核心痛点:一是酱香酒酿造周期长、资金占用大,导致高端酱香酒价格居高不下,普通消费者难以频繁消费,同时也增加了酒厂的资金周转压力;二是行业品质参差不齐,部分小酒厂简化工艺、以次充好,甚至添加香精、酒精勾兑,导致白酒口感差,甚至出现“喝了头疼”的情况,影响行业口碑;三是香型竞争内卷,十二种香型并存,消费者选择困难,部分小酒厂跟风热门香型,缺乏核心竞争力,难以长期生存;四是部分酒厂库存积压严重,成品酒存放周期过长,影响资金周转,同时也可能导致口感波动;五是智能化改造投入大,中小酒厂难以承担,进一步拉大与头部酒厂的差距。下游:销售流通——白酒产业的“需求终端”,链接酒厂与消费者的桥梁

下游是白酒产业链的终端环节,核心是将中游酿好的成品酒,通过各类渠道传递到消费者手中,分为传统渠道、新兴渠道两大板块,同时涵盖消费场景的拓展与维护,直接决定了整个产业链的需求规模与盈利水平。下游需求受消费习惯、市场环境、政策调控影响较大,目前已形成“线上+线下”融合发展的格局,消费场景从“政务消费”转向“民间消费”,呈现多元化、理性化趋势。传统渠道:仍是当前白酒销售的核心,占总销量的70%以上,主要包括烟酒店、超市、餐饮门店、经销商体系。烟酒店遍布大街小巷,渠道灵活,适合送礼、应急购买,尤其是节假日,销量大幅提升,是高端白酒的核心流通渠道;超市品类齐全、价格透明,适合日常自饮购买,受众以中老年人为主;餐饮门店是“即饮场景”的核心,很多酒厂与餐饮店合作,推出专属套餐、进场费合作等模式,贴合消费者聚餐需求,是中端白酒的核心触达渠道;经销商体系则分为省代、市代、县代,负责产品的区域分销与渠道维护,是酒厂拓展区域市场的重要依托,但渠道层级多,价格管控难度大。

新兴渠道:随着互联网发展,线上渠道快速崛起,占总销量的30%左右,主要包括电商平台(天猫、京东)、直播带货(抖音、快手)、社群团购、即时零售。电商平台品类齐全、价格优惠,还能送货上门,适合年轻消费群体,头部酒厂纷纷入驻,推出电商专属款,兼顾价格优势与品质保障;直播带货通过主播专业讲解,传递白酒口感、工艺等信息,搭配优惠活动(如买一送一、满减),转化率高,成为中端白酒、平价白酒的重要销售渠道;即时零售(美团、饿了么)实现“半小时送货上门”,适配朋友临时聚餐等应急场景,需求增速较快;社群团购则依托熟人社交,适合平价白酒、区域白酒的推广,成本低、传播快。目前,头部酒厂已实现“线上+线下”融合布局,线下渠道负责体验、信任建立,线上渠道负责便捷购买、优惠引流,提升消费者体验。

消费场景变化:白酒消费场景已从“政务消费”转向“民间消费”,核心场景包括商务宴请、家庭聚餐、朋友小聚、日常自饮、节日送礼。其中,日常自饮、轻社交小酌成为主流,消费者更注重口感和性价比,不再盲目追求高价,平价酒、中端酒成为日常消费主力;商务宴请、节日送礼仍偏好高端白酒,注重品牌力和面子属性,头部高端白酒的需求保持稳定;此外,年轻消费群体的消费场景更轻量化,果味白酒、微醺白酒的需求逐步提升,打破“白酒是中老年人专属”的刻板印象。

核心特征与发展趋势:下游产业的核心特征是“渠道多元化、场景精细化、消费理性化”。未来的发展方向主要有四个方面:一是渠道向扁平化、融合化升级,酒厂减少中间经销商层级,直接对接终端渠道(如烟酒店、超市),降低成本,同时加强价格管控,避免价格混乱,实现“线上+线下”无缝衔接;二是场景向精细化、多元化升级,针对不同消费场景(如商务宴请、日常自饮、节日送礼),推出适配的产品与套餐,提升场景适配度;三是消费向理性化、年轻化升级,消费者不再盲目追求高端、高价,而是根据场景选择合适的白酒,同时年轻消费群体的需求被进一步挖掘,果味白酒、微醺白酒、小瓶装白酒成为新的增长亮点;四是渠道向专业化、服务化升级,经销商、终端门店提升专业服务能力,如提供白酒品鉴、真假辨别、储存建议等服务,提升消费者体验。核心痛点:一是假货问题突出,尤其是高端白酒,仿冒品多,普通人难以辨别,不仅损害消费者权益,也影响品牌口碑;二是价格管控难度大,部分经销商囤货抬价、低价窜货,导致同一产品不同渠道价格差异大,消费者容易买贵,同时也影响酒厂的品牌形象;三是线上渠道售后不完善,线上购买的白酒出现破损、假货,退换货繁琐,影响消费体验;四是部分渠道库存积压严重,经销商囤货过多,导致资金周转困难,甚至降价处理,扰乱市场价格体系;五是新兴渠道竞争激烈,直播带货、社群团购等渠道同质化严重,流量成本持续上升,中小酒厂难以突围。后市场:服务与衍生——白酒产业的“后勤保障”,挖掘行业附加价值

后市场是白酒产业链的补充与延伸,核心是围绕白酒的后续使用、收藏、文化传播,提供相关服务和衍生产品,分为储存与回收、酒文旅、文创衍生、增值服务四大细分板块,是完善产业生态、提升行业附加值、实现可持续发展的重要支撑。随着白酒行业的成熟,老旧白酒退役、消费者收藏需求提升,后市场需求持续释放,逐步形成“维护—退役—回收—再利用—文化传播”的完整闭环。储存与老酒回收:白酒“越陈越香”的特性,催生了储存和老酒回收市场。专业储存服务主要针对高端白酒,通过恒温、恒湿、避光的环境,确保白酒陈化效果,避免受潮、变质,目前头部酒厂和专业机构均推出了相关服务,收费标准根据储存年限、酒品等级有所差异;老酒回收市场则聚焦存放多年的高端白酒,稀缺老酒(如几十年的茅台、五粮液)的回收价格可达原价的数十倍,具有极高的收藏价值。但目前老酒回收市场缺乏统一的标准,真假难辨、价格混乱,部分回收商故意压低价格,坑骗不懂行的消费者,同时回收渠道分散,缺乏正规的回收体系。

酒文旅与文创衍生:头部酒厂纷纷布局酒文旅,打造沉浸式酒文化体验项目,比如茅台镇酱酒文化旅游区、泸州老窖窖池旅游区、汾酒文化景区,消费者可参观酒厂、了解酿造工艺、现场品鉴佳酿、体验传统酿酒流程,感受白酒文化的魅力,同时带动当地旅游产业发展;文创衍生则围绕品牌文化,推出定制酒瓶、酒具套装、品牌周边(如钥匙扣、笔记本)等产品,兼顾实用性和收藏价值,既满足消费者的个性化需求,也传递了白酒文化,目前头部品牌的文创产品已成为新的盈利增长点。

增值服务:高端白酒品牌多提供个性化增值服务,比如定制刻字(适合节日送礼、商务馈赠)、上门送酒、白酒品鉴会、真假辨别服务等,提升消费者体验,增强品牌粘性;部分品牌还推出白酒租赁服务,适配商务宴请、大型聚会等场景,满足消费者的临时需求;此外,针对老酒收藏者,部分机构还提供老酒鉴定、估值服务,规范老酒市场。

核心特征与发展趋势:后市场的核心特征是“环保属性突出、文化属性鲜明、服务个性化”。未来的发展方向主要有三个方面:一是储存与回收市场向规范化、专业化升级,政府将逐步完善相关标准,规范回收渠道,打击虚假回收、恶意压价等行为,同时专业储存服务将向大众化延伸,降低服务门槛,满足普通消费者的储存需求;二是酒文旅项目向沉浸式、多元化升级,摆脱“参观式”的单一模式,增加互动体验、文化体验等内容,打造特色酒文化IP,吸引消费者重复前往;三是文创衍生与增值服务向年轻化、个性化升级,贴合年轻消费者的喜好,推出更时尚、实用的文创产品,同时拓展增值服务场景,覆盖更多消费需求,提升行业附加值。核心痛点:一是老酒回收市场缺乏统一标准,真假难辨、价格不一,普通人难以判断老酒价值,容易被坑骗;二是专业储存服务价格偏高,普通消费者难以承担,自己在家储存又容易出现受潮、变质、挥发等问题,影响白酒的品质和价值;三是酒文旅项目同质化严重,大多以参观、品鉴为主,缺乏特色和互动性,难以吸引消费者重复前往,同时投入大、回报周期长;四是文创产品性价比不高,部分产品注重噱头、实用性不足,消费者购买意愿不强,同时同质化严重,缺乏核心竞争力;五是后市场企业的盈利能力较弱,主要依赖政策引导和品牌背书,市场化运营能力有待提升,中小机构难以生存。产业链各环节代表企业及核心优势

注:表格选取各环节全球及国内头部代表企业,聚焦核心产品与行业共性优势,不构成任何投资建议。产业链环节 | 细分领域 | 代表企业 | 核心产品/优势 |

上游:原料供应 | 粮食原料 | 贵州糯高粱种植基地、东北粳高粱合作社、中粮集团 | 核心产品:酿酒专用高粱、小麦、大米等;优势:产能充足,品质稳定,与头部酒厂长期合作,种植标准规范,能满足高端白酒原料需求。 |

包装与辅助材料 | 华瓷股份、永顺泰、中材科技 | 核心产品:陶瓷瓶、玻璃瓶、酒曲、防伪标签;优势:技术成熟,产能充足,与头部酒厂深度合作,品质可控,防伪技术先进。 |

中游:酿造生产 | 高端白酒 | 茅台、五粮液、泸州老窖 | 核心产品:飞天茅台、五粮液第八代经典、国窖1573;优势:工艺成熟,品牌力强,品质稳定,市场认可度高,产品溢价能力突出。 |

中端/区域白酒 | 洋河、古井贡酒、今世缘 | 核心产品:洋河蓝色经典、古井贡酒年份原浆、今世缘今世缘A9;优势:口感贴合区域消费需求,渠道覆盖广,价格亲民,性价比高。 |

下游:销售流通 | 传统渠道 | 华致酒行、苏宁易购、海底捞(餐饮) | 核心优势:渠道覆盖广,贴近消费者,信任度高,能快速触达终端,适配不同消费场景,合作品牌丰富。 |

新兴渠道 | 天猫、京东、抖音电商 | 核心优势:品类齐全,价格透明,送货上门,流量大,转化率高,能精准触达年轻消费群体,营销方式灵活。 |

后市场服务 | 储存与回收 | 茅台集团储存中心、老酒之家 | 核心优势:专业度高,储存环境达标,回收渠道正规,能提供鉴定、估值服务,保障消费者权益。 |

酒文旅与文创 | 茅台镇酱酒文化旅游区、五粮液文创中心 | 核心优势:文化底蕴深厚,体验感强,文创产品有特色,能传递白酒文化,提升品牌影响力。 |

一杯白酒,藏着产业链的专业与烟火

白酒产业链,既是一个充满专业逻辑的行业,也是一个贴近日常生活的领域——上游的原料筛选、中游的工艺酿造、下游的渠道流通、后市场的服务延伸,每一个环节都有其核心价值,也都与我们的消费体验息息相关。我们能清晰看到白酒产业链的完整生态:上游奠定品质与成本基础,中游打造产品核心竞争力,下游链接市场与消费者,后市场完善产业闭环、挖掘附加价值,四大环节环环相扣、协同发力,推动白酒行业持续发展。同时,白酒产业链兼具传统工艺的特殊性与市场化的灵活性,既需要坚守传统酿造工艺,保障产品品质,也需要适应市场变化,贴合消费者需求。当前,白酒行业正处于“品质升级、品牌集中、渠道融合、文化赋能”的发展阶段,既面临着原料价格波动、品质参差不齐、渠道竞争激烈等痛点,也迎来了年轻化、健康化、多元化的发展机遇。我们不用刻意去记住复杂的工艺和行业术语,只需明白:一瓶好酒,离不开优质的原料、精湛的工艺、便捷的渠道和贴心的服务;我们平时买酒、喝酒,其实都是在感受产业链各个环节的价值叠加。希望通过这篇文章,你能读懂白酒产业链的底层逻辑,以后选酒、喝酒时,能更清晰地知道自己喝的每一杯酒,背后藏着怎样的行业故事。