-Financial knowledge-

金融知识

早知道

引言

500万经营贷下周到期,下游回款却遥遥无期;厂房抵押贷眼看要逾期,账上现金却见底……很多老板不是不想还,是“钱在路上”。

还款日一到,征信、资产、担保人都可能被牵连。

到底是硬扛到逾期,还是提前谈方案?

别慌,无还本续贷、展期、分期、约定还款四条合规路,选对一条就能把危机变转机!!

政策说明

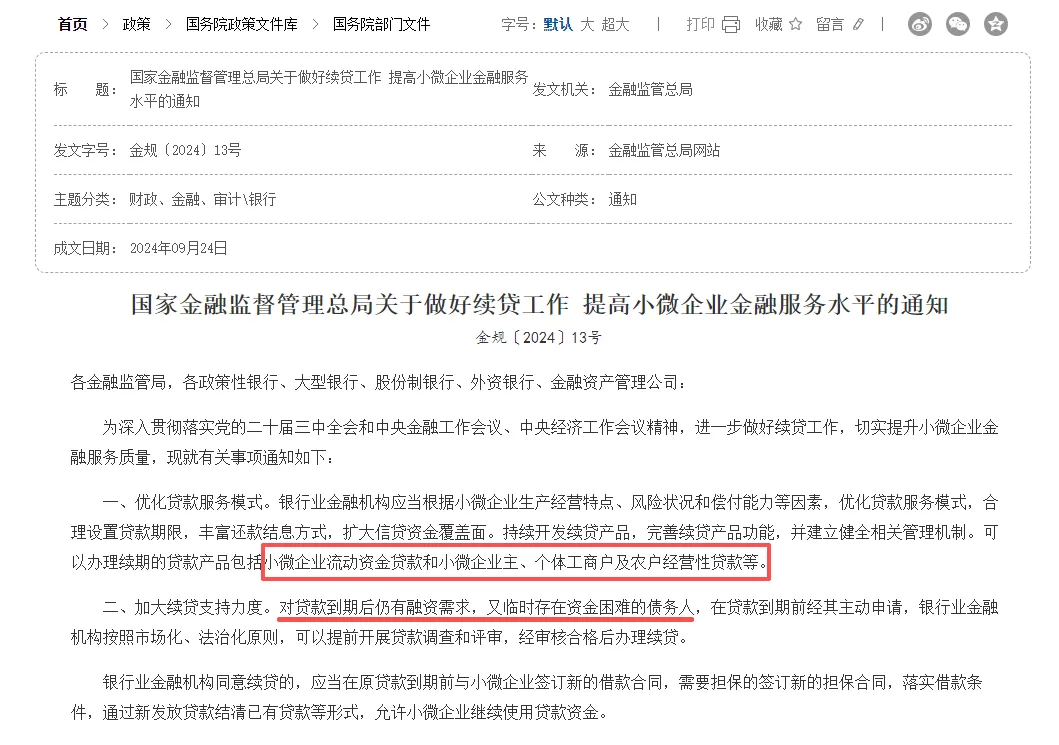

2026年企业纾困的“政策底盘”,来自监管对续贷与重组的明确支持。国家金融监督管理总局在2024年发布《关于做好续贷工作提高小微企业金融服务水平的通知》,

核心信号很清晰:

一是范围扩大,续贷从部分小微扩展至全部小微,并阶段性覆盖中型企业至2027年9月30日;

二是征信与分类更友好,对依法合规、持续经营、信用良好的企业,办理续贷不因续贷单独下调风险分类;

三是监管鼓励尽职免责,推动银行内部机制完善,减少“客户行、经办人不敢办”。

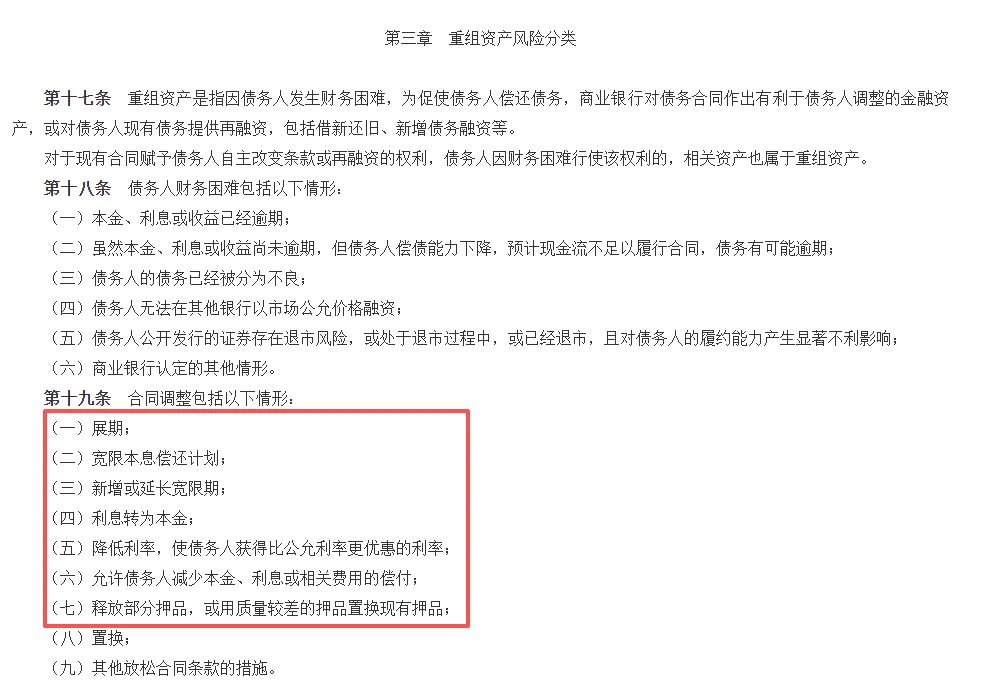

同时,《商业银行金融资产风险分类办法》把展期、宽限、再融资等纳入重组资产合同调整范畴,给“协商解决”提供了制度依据。

贷款无力偿还的4个解决方案

四大解决方案深度解析——哪条路最适合你?

方案一:续贷(无还本续贷)——无缝衔接,保住现金流

本质:针对先息后本、后息后本贷款到期前,从新签合同不用还本金,直接续贷1-3年不等,企业实现不断贷、不断流,还不影响征信。适用:经营正常、信用尚可、只是短期周转卡住的小微/阶段性中型企业。

关键条件:原贷款多为正常类;无欠息、挪用、虚假用途;经营与流水能解释得通。

流程要点:提前30—45天申请 → 递交经营/财务/征信材料 → 银行评估授信与风险 → 签新合同放款并结清旧贷。

注意:续贷不是“自动续命”。若经营恶化明显、涉诉频繁、税务异常、对公流水断崖式下降,被拒概率会大增。

续贷咨询(laowu19807749)

方案二:展期——延长还款期限,先把“雷”挪走

本质:在原合同框架下,把到期日往后延,核心条款相对稳定,本质是“争取时间”。适用:明确是短期问题(回款延迟、季节性淡旺季、临时大额支出),且能提供未来还款来源。

关键条件:理由合理且可证明;后续还款能力可测;如有担保/抵押,往往需担保人同意或重新确认。

流程要点:务必在到期前提交书面申请与证明 → 银行审查 → 签《展期协议》。

风险点:展期次数通常有限,且可能出现“展期”标识;展期后利率可能按新期限重定价。别把展期当“无限拖延卡”。重点是征信大概率会显示关注!

方案三:分期(重组分期)——化整为零,稳住现金流曲线

本质:把到期应还的本金(及利息)重新拆成多期偿还,目标是让每期金额匹配企业真实现金流。适用:已逾期或确定将逾期、还款能力下降,但企业仍能持续经营,有可验证的稳定收入来源。

关键条件:能证明“财务困难”客观存在;还款意愿强;提交可执行的分期计划。

流程要点:主动找贷后/风控 → 递交困难证明与还款计划 → 银行评估现金流与可行性 → 签《分期/重组协议》。

风险点:谈判周期可能长,银行可能附加条件(追加担保、回款监管、限制新增负债)。一旦再次违约,协议可能终止并被加速追偿,后果比普通逾期更硬。影响征信!

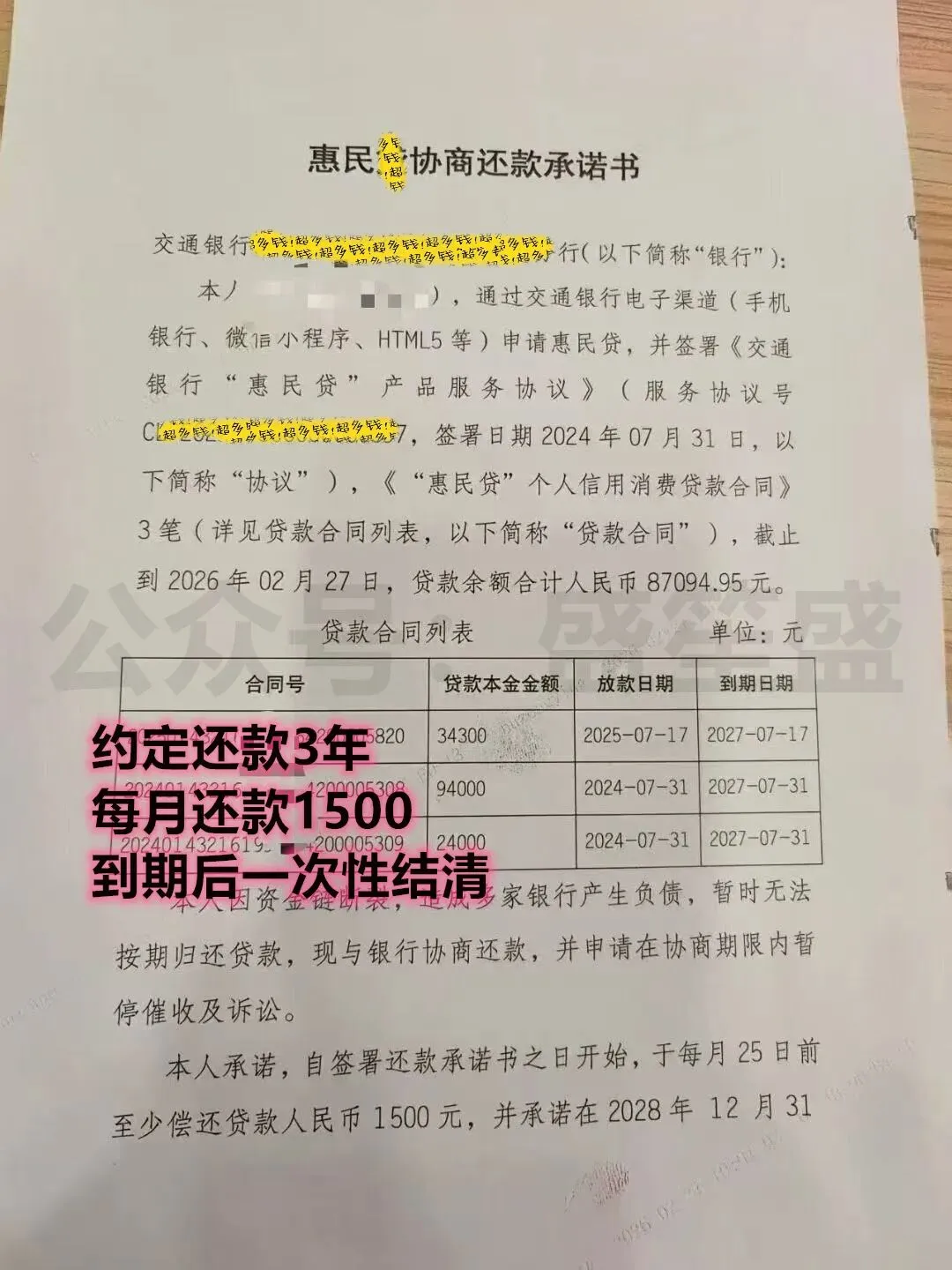

方案四:协议约定还款——已经逾期了

本质:当下贷款已经逾期,续贷、展期、重组分期均没有方案,那只能谈约定还款了,就是每月最低还款,1-3年后一次性结清!这样可以避免催收和起诉。适用:遭遇重大事件(重大疾病、事故、供应链断裂、行业政策冲击)导致短期几乎无力还,但长期有恢复可能。

关键条件:证据链要硬(医疗/事故/经营骤降证明、订单取消、诉讼材料等);方案要现实(复工复产、资产处置、股东注资计划)。

流程要点:准备证据与现金流预测 → 与贷后/风险部门多轮沟通 → 条款落地成书面协议。

风险点:门槛最高、条款最复杂,对征信与风险分类影响可能更深;签字前逐条看清“违约触发、加速到期、担保责任、处置顺序”。

如果你目前已经逾期,可以把你的银行、产品名称、金额告诉我(laowu19807749),我帮你预估协商方案!

如何选择最适合的方案?

优先级(常见情形):无还本续贷 > 展期 > 分期重组 > 个性化约定还款。

按状态选:1)未逾期:优先续贷(保现金流+相对护征信)→ 若续贷来不及或缺材料,再考虑展期。

2)将逾期(1—30天内压力极大):别硬扛到逾期“坐实”,立刻谈展期或分期,用书面方案换时间。

3)已逾期:重点转向分期/重组,给银行看到“每月稳定可回收”;不要口头承诺“下月一定还清”。

4)重大困难:走约定还款,核心不是“哭穷”,而是“证据+可持续现金流模型”。

一句话:你能证明未来现金流越稳定,越适合续贷/展期;现金流越不确定,越要分期/约定把风险管理进协议里。

写在最后

到期还不上,真正的分水岭是“你是否主动、是否专业、是否留痕”。

先做三件事:第一,立刻倒排到期日,30—45天前启动续贷/展期;第二,准备一份能落地的现金流与还款计划,把分期谈成“可持续”;第三,遇到重大困难就用证据争取个性化约定还款。

把危机当成一次“重做财务体检”的机会,越早行动,越能保住征信、资产和生意的连续性。

还有啥疑问的可以随时来找我,看到了必回!!

-END-

关注【盛笙盛】

债务不在迷路!

免责声明:产品信息来源于产品方官网/网点/客户经理或者第三方公开信息平台,最终以产品方发布为准。本平台只做信息整合分享,如涉及侵权等问题,请与我的公众号联系删除,非常感谢。

点赞

分享

喜欢

留言