企业贷款是资金周转的重要途径,但很多朋友对如何申请却一知半解。今天,我们从三个方面为大家梳理清楚:基本条件、贷款方式、所需材料,助你少走弯路。

申请贷款前,先确认企业是否符合以下硬性要求:

☑️ 成立时间:公司注册满1~2年(不同银行要求不同,切忌盲目申请)☑️ 法人年龄:18-65周岁☑️ 风险合规:公司无未解决的法律诉讼、行政处罚、税务问题或经营异常☑️ 附加条件(满足其一即可):

近一年开票金额超100万,或年纳税超1万元

有3个月以上的银联收款码流水

属于高新企业、专精特新或科创企业

拥有高价值设备或固定资产(如住宅、公寓、写字楼等)

近一年有国企/央企等重点企业的项目中标、应收账款或采购合同

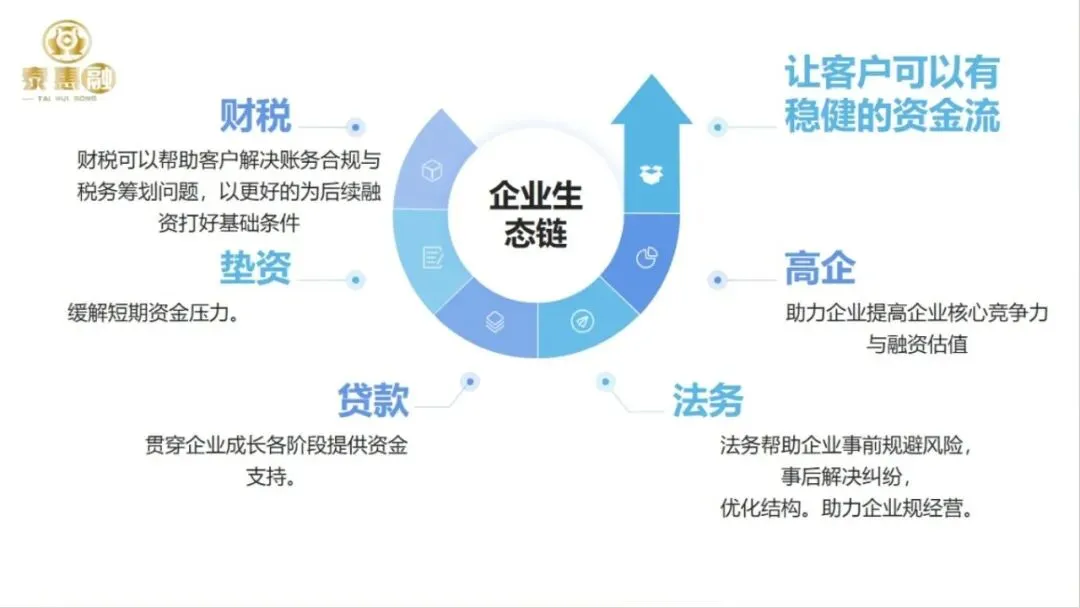

我公司“1+4“模式,其他”4“都是围绕融资”1“来服务的,公司月均放款2个亿。泰汇融为您建立专业高效的资金蓄水池。

根据申请主体不同(有限公司和个体户),贷款产品选择也不同:

? 有限公司贷款方式

税贷:凭纳税记录,额度为纳税额5-10倍,单笔最高500万(可多家授信)

票贷:凭开票记录,额度为开票额20%-30%,单笔最高1000万(可多家授信)

流水贷:凭银行经营流水,额度为流水20%-35%,单笔最高300万(可多家授信)

科创贷:凭科创认证,最高1000万

融资租赁贷:凭公司设备价值,额度为设备价值50%-90%

经营抵押贷:凭房产等固定资产,住宅类按评估价70%~85%批额,营业性房产按45%~60%批额(可多套叠加)

中标贷:凭中标项目,额度为合同金额70%

? 个体户贷款方式

商户贷:凭银联收款码流水(使用2~3个月以上),额度为流水30%-50%

烟草贷:凭烟草证,额度根据订烟流水和档位评估

农户贷:凭涉农经营(种植、养殖等),额度20-300万

不同产品要求不同,但通常包括以下内容:

主营业务及业务逻辑介绍

法人个人征信报告(部分产品需配偶、股东或企业征信)

近两年流水(对公、对私、微信/支付宝流水)

资产证明(如房、车、厂房、土地等)

上下游合作情况(涉及国/央企需提供相关材料)

办理企业贷款,合适才是最重要。申请前,务必确认:

✅ 是否符合基本条件✅ 筛选可申请的贷款产品

切忌盲目申请!一次拒绝不仅影响资金到位,还可能损害个人及企业的贷款资质。

温馨提示:融资不是临时抱佛脚,更不是靠中介“包装”就能过关。它是一项基于企业真实经营和信用积累的系统工程。请尽早重视、持续优化,才能在需要资金时从容不迫。