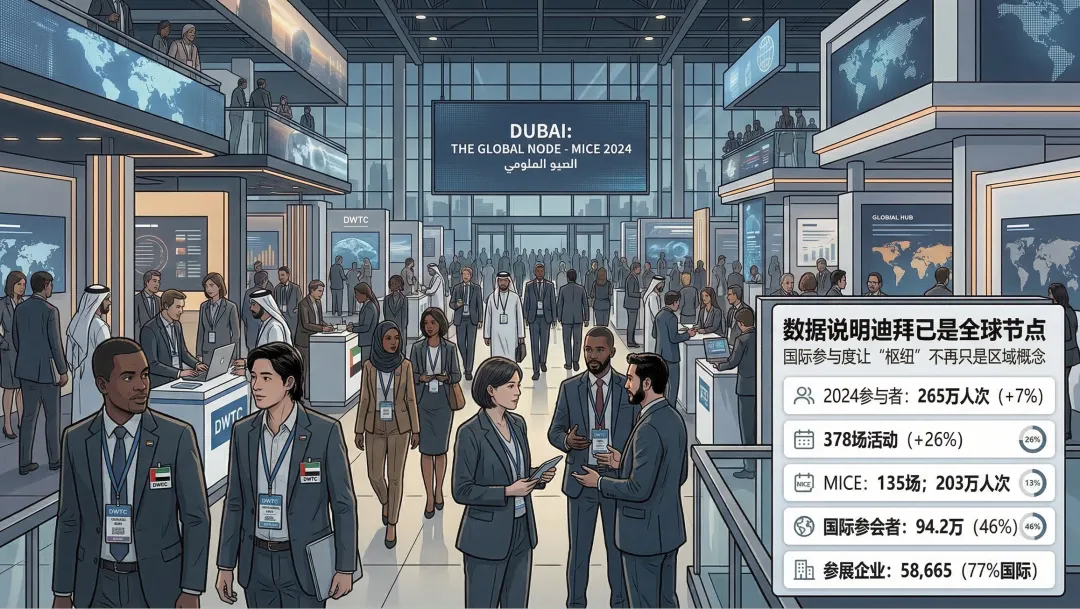

战火阴影下的“中东会展枢纽”:英富曼推迟迪拜大展与连锁冲击深度观察

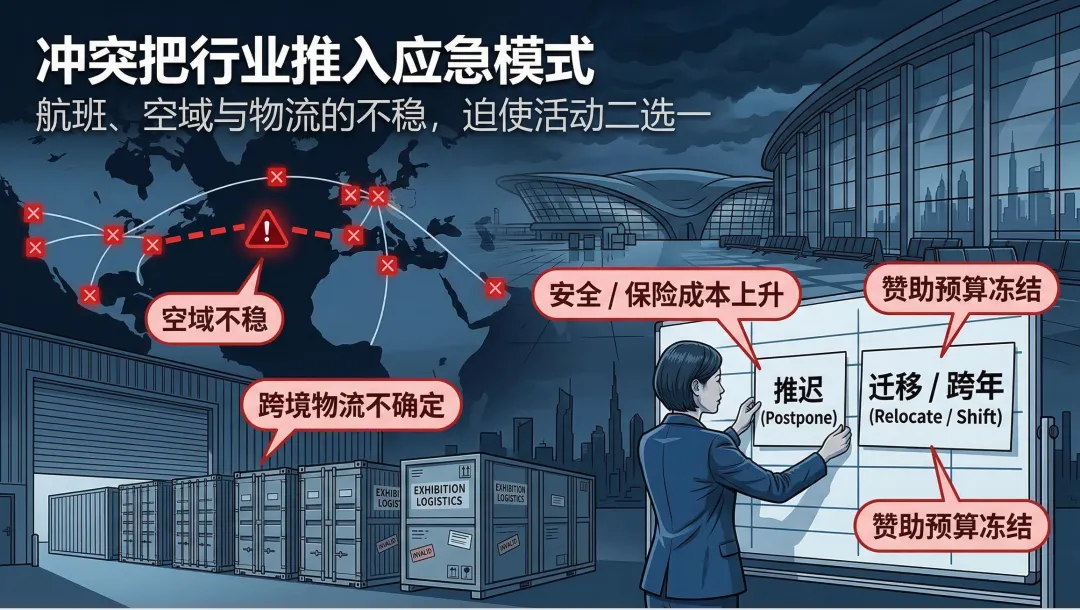

编译说明:本文综合多篇新闻摘录(主要来自 Skift 对英富曼与多项活动延期/取消的报道)并补充公开资料与官方数据,对中东会展(MICE:会议、奖励旅游、大会、展览)在地缘冲突升级背景下的现实冲击、产业外溢与未来不确定性作出不完全的梳理,仅供决策参考。过去很长一段时间里,全球会展版图的“硬核中心”集中在欧美与东亚:德国、法国、英国、美国,以及中国、新加坡、日本等地拥有成熟的场馆网络、航空枢纽和展览公司生态。但近年中东——尤其是阿联酋(迪拜、阿布扎比)、卡塔尔(多哈)、巴林,以及沙特(利雅得、吉达)——快速抬升其在全球会展产业链中的能见度,背后主要有三条驱动逻辑。对多个海湾国家而言,会展不只是“办活动”,而是连接投资、贸易、旅游、科技生态的基础设施。大型展会能在短周期内聚集国际买家、供应链伙伴、资本与媒体,并把成交、签约、招商、落地考察等环节压缩到同一时空中完成。对于希望在非油经济上实现跃迁的国家,会展是高杠杆、可复制、外溢强的“经济引擎”。迪拜与阿布扎比处于欧亚非航线交汇处,多家航空公司长期经营中转网络,使其在“把人快速带到同一座城”方面具备优势。对全球B2B展览而言,参展商与买家往往来自多区域、多国别,枢纽城市的航班密度、签证便利与酒店供给决定了活动的“下限”。今天的头部展会,本质是一个跨年度运营的产业平台:展前以数据与内容触达客户,展中以现场连接与交易为核心,展后沉淀社群与行业数据资产。中东要进入这一竞争,需要引入全球头部展览集团的品牌(IP)与运营能力,或者通过合资、并购、合作等方式把成熟IP“嫁接”到本地枢纽。在这条路径上,迪拜是最典型的样本之一。迪拜世界贸易中心(DWTC)在其官方年度数据中披露:2024年DWTC接待活动参与者 265万人次,同比+7%;全年共举办 378 场会奖旅及消费类活动,同比+26%;其中 MICE(会奖旅)活动 135 场,吸引 203 万人次;国际参会者超过 94.2 万人次,占 MICE 参会者的 46%;参展企业 58,665 家,其中 77% 为国际企业。来源:DWTC 2024 Results 新闻稿(2025-03-20) 这些数字说明,迪拜已不是“区域会展中心”,而是具有强国际参与度的全球会展节点之一。与此同时,沙特以“2030愿景”为牵引,加速上马场馆与航空、酒店、数字化基础设施,并试图在未来几年从传统枢纽(如迪拜、多哈)手中“分走”一部分会议与展览。第三方研究机构 Mordor Intelligence 估算:阿联酋 MICE 市场 2025 年规模约 60.3 亿美元,预计 2030 年达 92.6 亿美元(2025-2030 CAGR 约 8.96%);沙特 MICE 市场 2025 年约 32.2 亿美元,预计 2031 年达 56.5 亿美元(2026-2031 CAGR 约 9.82%)尽管这类估算具备模型与口径限制,但其共同指向是:海湾国家的 MICE 被普遍视为增长赛道,且“阿联酋稳、沙特快”是当前的基本格局。来源:Mordor UAE MICE Report 页面、Mordor Saudi MICE Report 在这种“增长叙事”之下,2026年初爆发并持续升级的地区军事冲突,开始把这一产业的风险暴露推到台前。现状:从“推迟”到“迁移”,会展市场开始进入应急状态用户提供的多篇新闻摘录显示,冲突带来的影响并不是抽象的“情绪波动”,而是以极具操作性的方式冲击会展:航班与空域不稳定、跨境物流不确定、人员安全与保险成本上升、赞助与客户预算冻结,最终落到两个选择上:- 推迟(postpone):把活动从原定日期后移至更安全的窗口期(多为秋季);

- 迁移(relocate)或跨年(shift into 2027):当“安全窗口”无法判断或供应链无法保证时,只能换城市或直接跨到下一年。

据新闻摘录,英富曼宣布将原定于 2026年4月7-9日 在迪拜世界贸易中心举办的 Middle East Energy 2026 推迟至 2026年9月1-3日。报道预计该展将吸引来自178个国家的超过50,000名参与者。英富曼 CEO Stephen Carter 在与投资者沟通时表示,公司已开始把部分中东活动推迟至2026年稍晚时间,以“预防性”应对冲突扩散。这类推迟的意义在于:它通常发生在“活动尚可保留,但必须腾挪时间”的情境。对主办方而言,推迟仍然意味着巨额的重排成本:重新协调场馆档期、酒店配额、搭建与供应商合同、国际展商的物流与签证安排、观众与媒体的行程变更,以及可能出现的退款与违约争议。另一则摘录显示,全球游乐与景点行业协会 IAAPA 将首届 IAAPA Expo Middle East 由 2026年3月31日-4月2日 (阿布扎比 ADNEC)推迟至 2027年4月12-15日。报道预计有325+参展商,并引用 IAAPA 数据称:中东及部分非洲地区景点市场年收入约 243 亿美元。“跨年”与“推迟到秋季”的区别在于:它意味着主办方对短期安全与运行条件已经缺乏信心,无法给出可操作的替代窗口,只能把项目从当年损益表中剥离出去。新闻还提到,F1 巴林站与沙特站等赛事面临取消或严重不确定,原因包括空域与机场安全、长链条货运与转播设备运输等问题。报道引用行业消息称,两站合计主办费可能至少1亿美元,若发生不可抗力取消,将出现显著收入缺口。把 F1 放进会展报道并非“蹭热点”,而是因为它与大型展会共享同一套底层资源:机场/空域、酒店与会务接待、安保体系、临时搭建、跨境物流与工作人员调度。当F1这种全球顶级、资源优先级极高的赛事都面临取消风险时,意味着区域大型活动生态已经进入“系统性压力测试”。直接影响:会展主办方、场馆与参展商的“现金流时钟”被打乱主办方:收入确认推迟、成本上升、退改签压力集中爆发对上市公司而言,会展业务的“收入确认”与活动日期高度相关。英富曼在其官方 2025 全年业绩公告中披露:2025 年集团收入 40.414 亿英镑(同比+13.7%),调整后经营利润 11.398 亿英镑(同比+14.6%);集团 2026 年仍目标 6%± 的底层收入增长,并预计 B2B Live Events 底层增长 7%+。来源:Informa 2025 Full-Year Results Statement(2026-03-12) 当活动被推迟或跨年时,主办方不仅要面对收入后移,还要承担额外的运营成本与客户关系成本。例如:- 退改签与退款:展商与观众的机酒成本、签证成本、搭建物料的预付款等可能要求补偿;

- 合同与不可抗力条款博弈:场馆、供应商、赞助商、合作机构对“不可抗力”的解释往往不同;

- 保险费率与保障范围变化:冲突地区的活动保险更难买、更贵,甚至被排除在承保范围之外;

- 品牌信誉风险:尤其是首届展会(如 IAAPA 中东首展),“取消/延期”会对未来招商与口碑造成长期影响。

此外,英富曼在 2025 业绩公告中也专门提到 IMEA 业务在 2026 年的运行情况:其目标仍为增长,并指出 2026年1-2月IMEA收入约2.5亿美元;在受军事活动影响地区出现旅行扰动,但其他地区仍为“照常运营”;并提到IMEA 年度收入中约 40% 已经交易完成或来自“业务照常(BAU)地区”的品牌。这类披露反映出:大型主办方会通过 分散地区/分散品牌、提前锁定合同、把重点展会向更安全的窗口期集中 来“稳住”现金流与投资者预期。大型展会之所以被地方政府与城市运营者重视,是因为它带来的不是单点收入,而是“人流—消费—贸易—投资”的链式外溢。DWTC 的官方数据中,国际参与度极高(国际参会者 94.2 万人次;参展企业 77% 为国际企业),意味着其外溢收益很大一部分来自跨境商务活动。当展会推迟, 酒店入住率、会务餐饮、交通接驳、临时用工、广告与媒体投放 都会被迫重排。更关键的是,冲突导致的不确定会让企业倾向于“等一等再决定”,从而出现连锁的 预算冻结与审批延迟。阿布扎比方向同样如此。ADNEC(阿布扎比国家会展中心)在其 ESG 报告新闻稿中披露:ADNEC Group 在 2024 年对阿布扎比经济贡献约 85.7 亿迪拉姆,并支持超过 62,000 个就业岗位。来源:ADNEC Group ESG Report 2024 新闻稿(2025-09-11) 这一数据提示:对海湾城市而言,会展的波动会迅速影响就业与服务业景气,进而影响城市的“软实力叙事”。对B2B展会来说,参展商的核心动机并非“曝光”,而是:

- 机会成本:原本计划在二季度完成的销售管线,可能要延后到四季度,影响全年回款;

- 替代成本:企业可能转向欧洲/亚洲其他展会或自办路演;但替代方案往往更贵、组织成本更高、且无法完全复制中东枢纽的客户结构。

会展行业的特征是:准备周期长、资源调度复杂、对安全与通达性高度敏感。一个 5万人的展会,背后涉及:因此,会展的“国际地位”不仅来自场馆规模和城市品牌,更来自一种市场共识: 只要按计划来,就能办成。当企业与观众开始怀疑这一点,哪怕最终活动仍然举办,整体参会决策也会更保守——这会拉低国际参与度,影响展会长期的品牌含金量。英富曼是全球最大的会展集团之一,其在中东的战略投入近年明显加码。2026年1月,英富曼与 DWTC 正式确认合资成立 inD,将双方在阿联酋及更广泛 IMEA 区域的 B2B Live Events 业务整合。- inD 组合超过40个B2B品牌,覆盖医疗(WHX)、能源(Middle East Energy)、航空(Dubai Airshow)、食品(Gulfood)、信息科技(GITEX Global)、信息安全(GISEC)等;

- 迪拜展览中心扩容: 2026年将达到 140,000 平方米活动容量(由 Dubai Exhibition Centre 扩建带来);

- Gulfood 规模: 8,500+展商、195个国家、1,500,000种产品;WHX Dubai + WHX Labs: 4,800+展商、270,000+医疗专业人士、180+国家。

来源:Informa 新闻稿《Informa and DWTC confirm partnership agreement to create inD》(2026-01-20) 这类合作本质上是在押注:中东会展将从“区域性繁荣”变成“全球性节点”,并能长期稳定地产出现金流。但冲突会迫使这类集团在策略上更强调“抗风险设计”,例如:- 在产品层面强化数字化服务,让客户即使不能到场也能完成部分交易与沟通;

- 更细分地把 IMEA 内部拆分为“BAU地区”与“高风险地区”,在品牌排期上做隔离。

区域竞争:沙特加速布局可能短期承接外溢,但同样面临地缘风险当迪拜或阿布扎比的活动受到影响时,最直观的问题是:活动会被迁往哪里?理论上,短期替代地包括:- 欧洲枢纽(伦敦、法兰克福、巴黎、巴塞罗那等):安全与航班稳定,但成本更高;

- 亚洲枢纽(新加坡、香港、上海等):同样需要更长的跨区旅行,且展会客户结构不同;

- 海湾内部其他城市(利雅得、多哈、马斯喀特等):距离近、客户结构相似,但仍受区域安全与空域影响。

沙特在MICE上的增长目标很明确,第三方估算也显示其市场增速高于阿联酋。但冲突提醒市场: 中东内部的城市竞争并不等于“风险隔离”。只要区域空域与跨境旅行受扰,任何海湾城市都可能被牵连。因此,未来更可能出现的格局是:- “中东作为全球会展枢纽”的长期叙事不变(基础设施与需求仍在),但

- “业务排期的季节性集中”更明显(向秋冬安全窗口集中),并且

- “一展多地备份”成为常态(同一展会预留备选城市/年份)。

变量1:冲突持续时间与“可预期性”——决定推迟还是迁移会展行业最怕的不是“坏消息”,而是“没有确定消息”。如果冲突在数周内缓和、空域与旅行安全恢复,那么推迟到秋季的展会仍可能在保持较高国际参与度的情况下举办。但如果冲突呈现长期化或阶段性反复,主办方会更倾向于:- 或者直接跨年,把组织成本与品牌损害控制在可承受范围内。

变量2:保险、安保与合规成本——决定中小主办方是否“被挤出市场”大型集团(如英富曼)可以用规模、现金流与多品牌组合来吸收波动;但中小型主办方往往更依赖单一活动的当年收入。一旦保险不可得、成本飙升或供应链无法保障,中小主办方更容易选择取消,从而使市场出现“头部集中度上升”。这也意味着:中东会展市场短期可能出现一种反直觉现象—— 活动总量下降,但头部旗舰展的份额上升。原因是:只有头部展能承担更高的风险成本,并通过合同锁定与更强的客户粘性确保“仍值得办”。变量3:国际企业对中东市场的业务预期——决定参展预算与出行意愿会展需求的底层逻辑是商业活动。如果国际企业认为中东仍是必须经营的增长市场(能源转型、基础设施、医疗、科技与安全等领域的需求长期存在),那么即使短期推迟,参展预算也更可能“后移而非消失”。反之,如果企业把中东视为短期不可控变量,预算就会外溢到其他区域展会或转向线上获客。这里需要强调的是:英富曼与DWTC成立 inD 并预期 2026 年收入超过 6.5 亿美元,本身说明头部机构仍认为中东的会展“需求底盘”足够强。但战事的不确定,会促使这些机构把增长叙事从“扩张速度”转为“增长质量与抗风险能力”。综合来看,2026年初的地区冲突正在对中东会展行业进行一次罕见的压力测试:- 直接层面,展会延期与跨年打乱了主办方收入确认,抬升了退款与合同博弈成本,也冲击了参展商的销售节奏;

- 产业层面,酒店、航空、临时用工与城市商业消费受到短期波动;

- 战略层面,头部集团仍在加码(如 inD 的成立与 6.5 亿美元收入目标),但会更强调“备份机制、合同锁定、数字化补偿与风险隔离”。

对中东而言,会展的国际地位并不会因为一次冲突就被“清零”。DWTC 在 2024 年吸引 265 万人次参与、国际展商占比高达 77% 的事实,说明其平台能力与国际动员力已形成。但冲突会让全球客户重新计算“确定性溢价”,并迫使会展组织者在未来几年把“风险管理”放到与“规模增长”同等重要的位置。这也是本文的初步的判断: 中东会展仍是全球增长极之一,但它将从“扩张故事”进入“韧性故事”。谁能在不确定性中提供更可预测的交付,谁就更可能在下一轮会展全球化中胜出。会展数字化聚焦会展行业的数字化转型,提供数字会展洞察、国际行业趋势、最佳实践案例和知识的分享与交流。在这里,您还可以免费领取《2021-2025中国会展主办机构数字化调研报告(DRCEO)》、《数字会展术语白皮书(2025)》、《线上线下融合会展白皮书》,了解中国会展业数字化创新大会(CEIDIC)的最新信息,详情添加客服微信:19117363991,备注“领取会展数字化报告”或“CEIDIC大会”,同时,欢迎针对会展数字化主题进行投稿。