做企业融资多年,今天只分享银行一线审批认可、可落地的实操逻辑,不做夸大宣传,全是行业内通用的授信规则与经验。

如果你的企业是高新技术企业、专精特新企业,且持有有效核心专利,在银行风控体系中,会自动归类为科创优质客群,在征信评分、授信额度、融资利率、审批通过率、征信宽容度等方面,均能享受对应的政策倾斜。

这不是特例,而是银行针对科创企业的标准化授信逻辑。

一、银行科创评分核心逻辑:技术=信用,专利=资产

很多企业主存在误区,认为银行只看逾期、查询、负债等传统征信指标。

事实上,针对专精特新、高新技术企业等科技型主体,各大银行均设有专属科创评分模型,不按照传统实体企业的标准一刀切。

底层逻辑非常清晰:

技术资质就是信用,专利就是资产,研发能力就是还款能力。

这也是所有科创企业做融资的核心关键点。

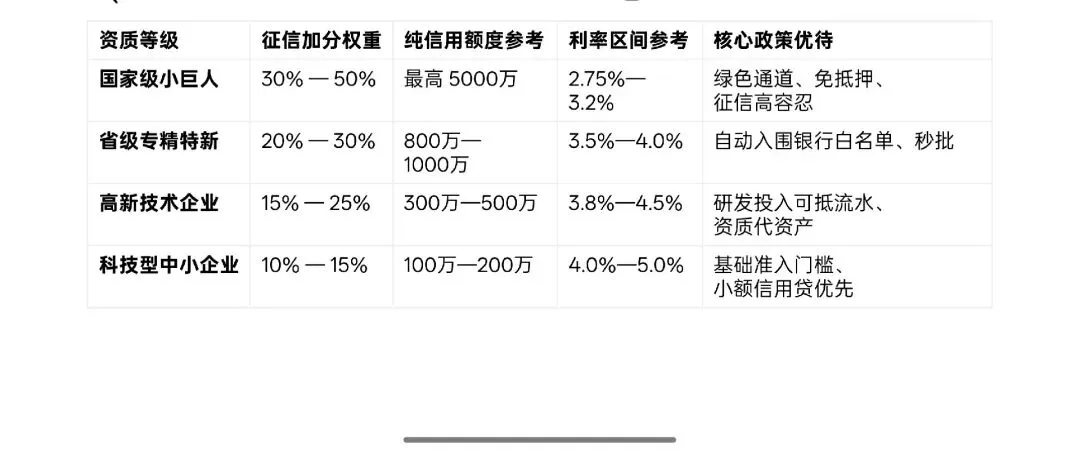

二、高企、专精特新:银行授信核心加分项(行业通用参考)

以下为银行普遍执行的评分与授信区间,仅为行业参考,不代表最终审批结果:

国家级专精特新小巨人

征信评分综合提升30%—50%

纯信用额度可达千万级,优质客户可至5000万

综合利率约3%左右,优质客户可低至2.75%起

综合融资成本较普通企业明显降低

省级专精特新

征信评分综合提升20%—30%

纯信用额度800—1000万

综合利率3.5%—4%

高新技术企业(高企)

征信评分综合提升15%—25%

纯信用额度300—500万

综合利率3.8%—4.5%

科技型中小企业

征信评分综合提升10%—15%

纯信用额度100—200万

综合利率4%—5%

三、科创企业核心优势:征信宽容度大幅放宽

相比普通企业,科创企业在征信审核上的弹性空间更大,也是中小微企业最实用的便利:

逾期宽容:普通企业连三累六多直接拒贷,科创企业近两年轻微逾期且已结清,可综合评估

法人变更:普通企业需等待3—6个月,科创企业1—3个月即可申请,部分可走特批流程

负债宽容:普通企业负债超70%多拒贷,科创企业80%以内可沟通,研发投入高可进一步放宽

查询宽容:查询次数、信用卡使用率偏高,可结合企业资质综合判断

符合条件的企业,工行、建行、邮储、微众等银行多会纳入白名单,可享受绿色通道、优先审批,部分产品支持信用方式办理。

四、专利不等于废纸!可直接转化为融资资产

目前银行对知识产权的认可度已大幅提升,专利不再是摆设,而是真正可用于融资的硬资产。

专利评分参考(银行审批通用标准)

发明专利(I类):银行认可度最高,1项可抵多项实用新型,单项加20—30分

实用新型,外观专利:单项加5—10分,重质量而非数量

软件著作权:单项加3—5分,适合互联网、软件开发类企业

重要提醒:专利需与主营业务高度相关,非关联、受让类专利一般不纳入加分范围。

知识产权质押融资(无需房产抵押)

放款比例:普遍为评估价的50%—80%

单一发明专利,优质客户最高可办理500万

可多家银行叠加办理,额度可突破千万

质押融资在征信中体现为正常融资,不影响其他信用类产品申请

研发投入:银行眼中的潜力加分项

研发费占营收3%以上+10分;5%以上+20分;10%以上+30分

研发人员占比5%以上+10分;20%以上+20分

高新产品收入占60%以上+15分

企业技术转化能力越强、发展潜力越清晰,银行授信支持力度越大。

五、审批隐形细节:征信里的加分项

这些实操细节,是很多企业容易忽略的评分点:

1,资质标签加分

征信报告可体现高企、专精特新等资质标签,系统自动识别加分;获得政府补贴、科技奖项、产学研合作等,均可额外加分。

2,负债与查询更宽松

科创企业负债≤80%可正常评估(普通企业多≤70%);近6个月查询≤15次可评估(普通企业多≤10次);小额网贷已结清即可,不影响综合判断。

3,纳税、流水不唯指标论

纳税A/B级可加15分,C级可酌情沟通(普通企业C级多直接拒贷);流水不再是唯一依据,银行可按“技术流”做综合授信。

六、实操建议:最大化提升企业融资优势

简单高效的落地步骤,企业可直接参考执行:

1,资质优先申报

按照高企→省级专精特新→国家级小巨人的顺序逐步申报,资质等级越高,授信优势越明显。

2,专利布局求精不求多

集中布局1-3项与主营业务高度相关的发明专利,效果远优于大量实用新型专利。

3,征信提前优化

申贷前结清小额网贷,保持已结清状态;信用卡使用率尽量控制在70%以下。

4,材料完整准备

高企证书、专精特新证书、专利证书、研发台账、高新收入证明等,便于银行按科创模型快速评估。

最后总结:高企或专精特新+有效发明专利,是科创企业融资的核心优势组合。

额度:纯信用从百万级可提升至千万级

利率:综合融资成本较普通企业显著降低

征信:从单纯卡控逾期、查询,转为综合评估技术实力、发展潜力

建议科创企业优先选择银行科创专属产品、知识产权质押融资等合规渠道,依托自身资质最大化释放融资价值。

温馨提示

本文为行业实操经验分享,仅供参考,具体以各家银行政策及最新监管要求为准。

借贷有风险,选择需谨慎,请根据企业实际还款能力合理申请融资。

关注我们,持续获取企业融资实操干货,少走弯路,更懂银行审批逻辑。