一、核心解决逻辑(为什么能帮中小企业)

• 信用借用:不看中小企业自身资质,共享核心企业高信用

• 资产盘活:把 应收账款、存货、订单 当“抵押物”,不用房产土地

• 风险降低:基于 真实贸易、闭环现金流、核心企业确权,银行敢贷

• 成本下降:利率接近核心企业水平,融资更便宜

二、三大主流模式(怎么帮)

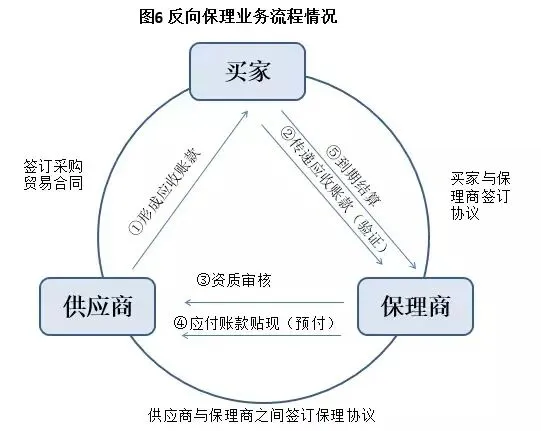

1. 应收账款融资(上游供应商最常用)

场景:给大厂供货后,有3–6个月账期,缺钱周转

做法:

• 把 对核心企业的应收账款 转让/质押给银行/保理公司

• 核心企业 确认债务(确权),到期直接把钱付给金融机构

• 反向保理:核心企业主动确权,利率更低、审批更快

好处:无抵押、提前回款、盘活应收

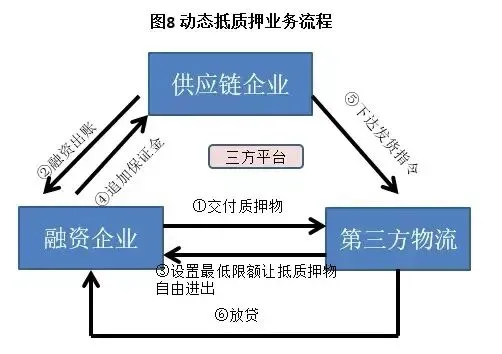

2. 存货/仓单质押融资(生产/贸易型企业)

场景:有大量原材料、库存积压,占压资金

做法:

• 以 存货、仓单 作质押,物流监管,核心企业担保/回购

• 动态质押:边卖、边补、边释放货权

好处:库存变现金、不影响正常经营

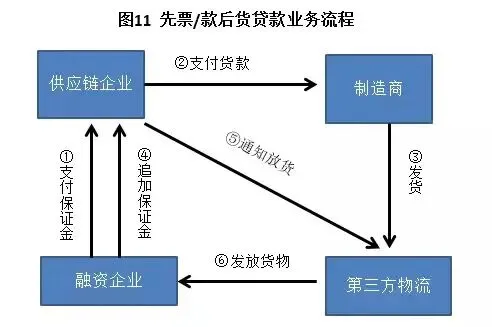

3. 预付款/保兑仓融资(下游经销商)

场景:向核心企业进货,需付大额预付款,资金不够

做法:

• 交少量保证金,银行代付全款给核心企业

• 货物到库监管,卖一批、提一批、还一批款

好处:小资金撬大订单、缓解付款压力

三、数字化创新(更高效)

• 数字债权凭证(e信/云单):核心企业签发,可拆分、可流转、可融资,多级供应商都能用

• 全线上流程:申请—审核—放款 小时级到账

• 数据风控:交易、物流、资金 四流合一,真实可追溯

四、对中小企业的直接价值

• ✅ 不用抵押:告别“无房不贷”

• ✅ 门槛更低:依托核心信用,弱主体也能贷

• ✅ 成本更优:利率接近大企业,融资更便宜

• ✅ 速度更快:线上化、自动化,当天/次日放款

• ✅ 覆盖更广:N级供应商都能享受信用红利

要不要我把这三种模式整理成一份中小企业融资选择对照表(适用场景、材料、优缺点),方便你直接对照选用?

如有需要可以私信: