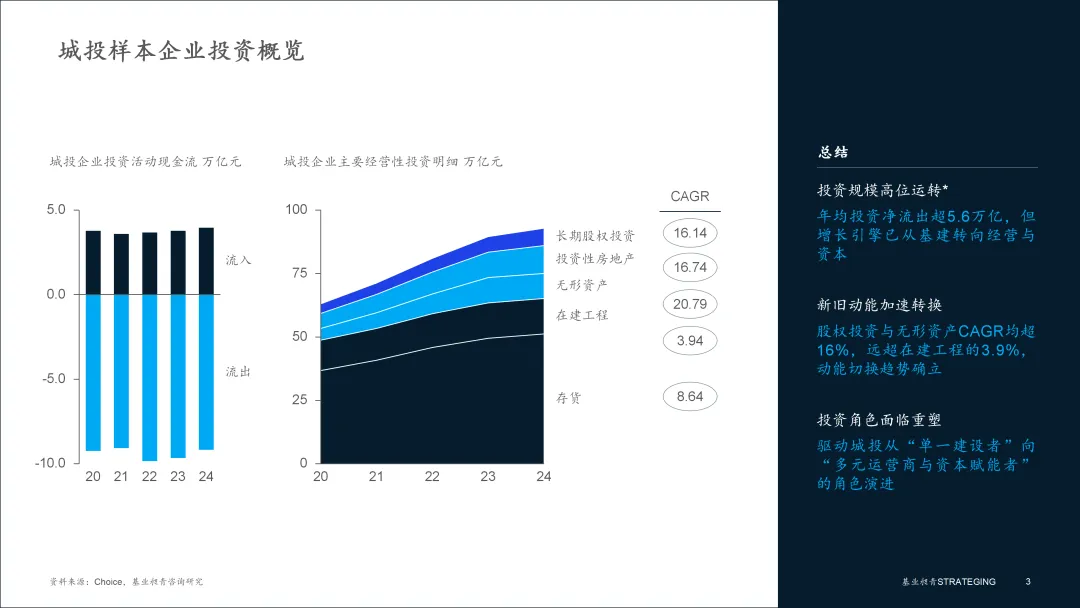

城投净投资规模年均超5.6万亿,且新旧动能转换加速,行业正从“单一建设者”向“多元运营商与资本赋能者”分化走向...

基于数据库中4425家城投企业样本,我们筛选出2020至2024年财务数据齐全的2793家企业作为核心分析对象。本篇报告聚焦于投资这一核心视角,旨在客观描绘在高质量发展与债务风险化解并行的背景下,我国城投企业投资的规模趋势、结构变迁与内部分化,并探寻其在时代变局中的功能重塑与转型路径。本报告所称的“投资”,是指城投企业为获取未来收益 (包括社会效益和经济效益) 而进行的资源投放,我们重点分析存货、在建工程、无形资产、投资性房地产、长期股权投资这五大资产科目。

总体趋势:规模高位运行,结构加速转向

尽管面临宏观经济与政策环境的深刻变化,城投企业的投资活动依然保持着极高的强度,是支撑区域经济与社会发展的关键力量。与此同时,其投资的内在结构正发生着从传统到现代、从建设到运营的深刻转变。

1. 投资强度维持高位,净投入持续为负

2020至2024年,样本企业的年均投资流出额高达9.4万亿元,年均投资净流出 (投资净额为负) 超过5.6万亿元。这表明城投企业作为地方政府逆周期调节的“主力军”,其投资扩张的惯性依然强劲,持续承担着区域内基础设施建设和产业发展的重任。

2. 投资结构深刻变迁,三大引擎动力切换

从资产端看,城投企业的投资正从传统的基建模式向“基建、运营、资本”三轮驱动的模式演进。

▪ 压舱石:传统基建资产 (存货+在建工程) 。作为城投业务的基石,该类资产从2020年的48.7万亿元增长至2024年的65.2万亿元,但年均复合增速 (CAGR) 仅为7.5%,显示其增长动能正在放缓。

▪ 新引擎:转型经营资产 (无形资产+投资性房地产) 。该类资产规模从10.5万亿元激增至20.8万亿元,CAGR高达18.6%,增速远超传统基建。这主要源于特许经营权、商业地产等具备稳定现金流的经营性资产的快速积累,标志着企业正从“建设方”向“运营商”加速转型。

▪ 放大器:资本运作 (长期股权投资) 。该类资产规模从3.8万亿元增长至6.8万亿元,CAGR达到16.1%,反映出城投平台作为地方“产业投行”和“国资运营平台”的角色日益凸显,通过股权投资引导和培育地方战略性新兴产业的趋势正在强化。

总体而言,城投企业的投资传统基建投资增速放缓,而能够产生持续经营性现金流的转型资产和用于产业布局的股权投资,正成为驱动城投未来发展的核心新引擎。

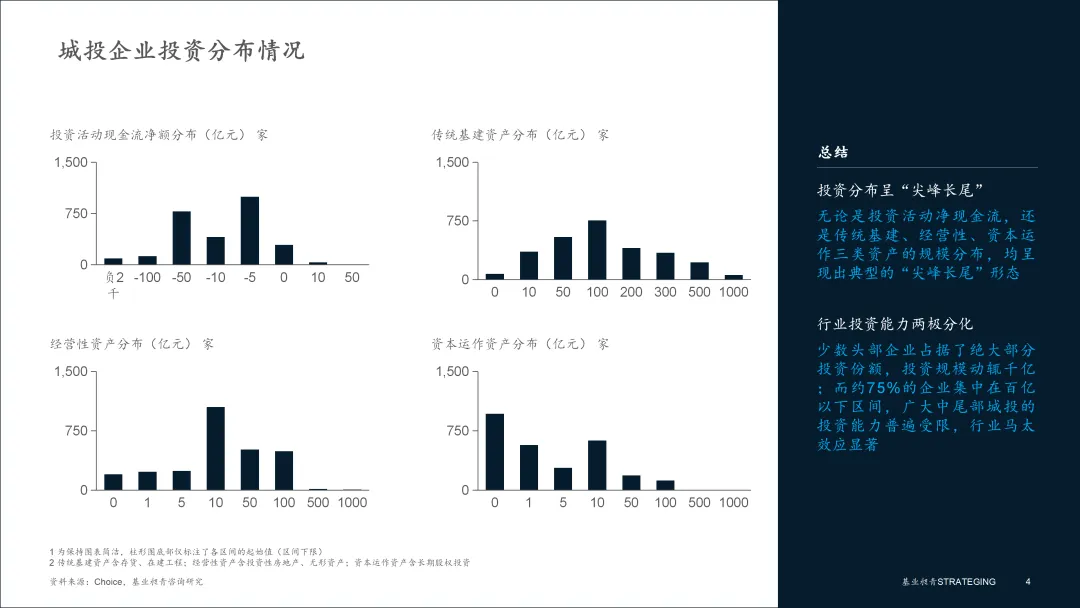

结构特征:主体坚守传统,少数引领转型

从个体企业的投资分布来看,城投行业内部存在巨大的战略分化。绝大多数企业仍深耕于传统业务领域,而少数企业则在转型道路上走得更远,形成了主体坚守传统与少数引领转型并存的格局。

▪ 投资净额分布:普遍性的持续投入。约65%的企业 (1812家) 近五年投资净额集中在-50亿元至0元区间,这表明中小规模的、持续的投资流出是行业内绝大多数企业的常态,它们是区域内“毛细血管”式基础设施建设和维护的主力。

▪ 传统基建资产分布:行业的基本盘。超过70%的企业 (约2000家) 的传统基建资产集中在10亿元至300亿元的区间。这揭示了以土地整理和项目建设为核心的传统业务模式,仍是构成城投行业主体的“基本盘”,其分布形态与企业的规模分布高度一致。

▪ 转型经营资产分布:高度分化,冷热不均。该类资产的分布极为分散,从不足1亿元到上千亿元均有分布。其中,约38%的企业 (1055家) 集中在10-50亿元区间,形成一个不大不小的集群。但同时,有大量企业在此领域投入甚微,而少数头部企业则积累了巨额资产。这表明向经营转型虽是共识,但各企业的路径选择、资源禀赋和转型决心差异巨大,导致了投资实践上的巨大鸿沟。

▪ 资本运作资产分布:少数派的游戏。约35%的企业 (969家) 的长期股权投资额不足1亿元,超过一半的企业不足5亿元。这清晰地表明,资本运作和产业投资是门槛较高的“少数派游戏”,主要由少数高层级、资本实力雄厚的平台主导,绝大多数中小平台并未真正涉足。

总体而言,投资的结构性特征揭示了一个“分化的现实”,即绝大多数城投平台仍被牢牢锁定在传统基建投资的轨道上,而向经营和产业投资的转型,目前仍是由少数头部和先行企业引领的结构性变革。

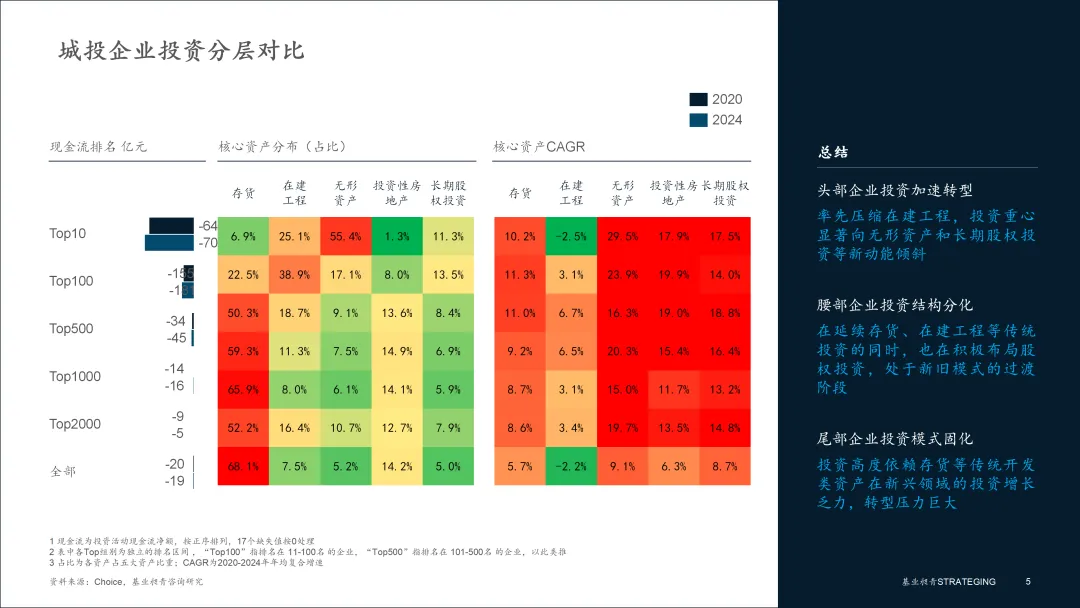

分层对比:梯队分化,投资重心逐级变迁

以投资活动现金流净额 (正序排序) 对企业进行分层,可以清晰地看到不同梯队企业在投资战略上的巨大分野。规模不仅决定了投资体量,更决定了其在区域发展中的角色定位和核心资产构成。

1. 资产结构的阶梯式演变

▪ TOP10企业:其资产结构极为特殊,无形资产占比高达55.4%,在建工程占比25.1%。这表明顶级平台的核心已不再是修路盖楼,而是运营诸如高速公路、轨道交通、核心管网等具有垄断性质的巨额特许经营权资产。

▪ TOP100-500企业:在建工程是其第一大资产 (占比18.7%-38.9%) ,同时存货也占据重要地位。这代表了行业中坚力量的角色——区域建设的主力军,仍处于大规模项目建设周期中。

▪ TOP1000及以后企业:存货成为其绝对核心资产,占比普遍超过50%,甚至接近70%。这揭示了广大中小型城投的生存根基——土地一级开发与整理。它们是城市扩张的“奠基者”,但业务模式单一,抗风险能力弱。

2. 增长动能的差异

TOP10企业在建工程CAGR为负 (-2.5%) ,而无形资产CAGR高达29.5%,清晰地反映出其从“建设周期”迈向“运营周期”的战略转型。相比之下,中尾部企业的增长主要仍由存货和在建工程驱动,增长模式相对传统。

总体而言,分层对比揭示了一条由行政层级、资源禀赋决定的清晰“角色链”,省级平台做“运营”和“资本”,地市级平台主抓“建设”,而区县级平台则聚焦“土地”。这种阶梯式的战略分化,是城投行业马太效应在投资端的直接体现。

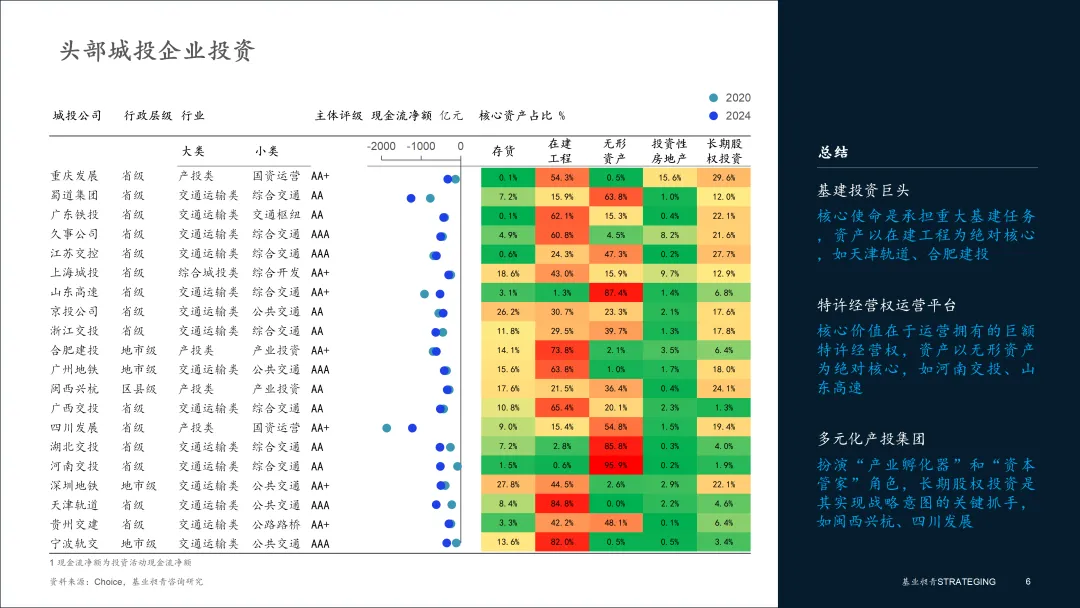

Top20企业:功能定位下的三类投资模式

头部城投企业的投资策略分化,本质上是其核心功能定位与区域发展使命的直接映射。Top20企业以省级和核心地市级平台为主,是区域发展的绝对引擎,2024年投资净额合计超过-9600亿元。然而,其内部资产结构差异悬殊,从在建工程占比超80%的建设先锋,到无形资产占比超90%的运营巨头,清晰地展现了不同的发展路径。

▪ 模式一:基建投资巨头。这类企业的核心使命是承担城市重大基础设施的建设任务,其投资模式与城市大规模扩张和基础设施升级周期紧密绑定,资产结构以在建工程为绝对核心。如天津轨道交通集团 (在建工程占比84.8%) 、合肥建投 (73.8%) 和广州地铁 (63.8%) ,清晰地反映了其作为城市建设“主力部队”的角色。

▪ 模式二:特许经营权运营平台。这类企业 (多为省级交通、水务等平台) 的核心价值在于其拥有的巨额特许经营权,投资重心已从大规模新建转向存量资产的运营、维护和价值提升,资产结构以无形资产为绝对核心。如河南交投 (无形资产占比95.9%) 、山东高速 (87.4%) 和湖北交投 (85.8%) ,它们是典型的“垄断性资产运营商”。

▪ 模式三:多元化产投集团。这类企业超越了传统基建范畴,深度参与区域内的产业投资和国资运营,扮演着地方“产业孵化器”和“资本管家”的角色。长期股权投资是实现其战略意图的关键抓手。如闽西兴杭 (长期股权投资占比24.1%,无形资产占比36.4%) 和四川发展 (19.4%,54.8%) ,体现了“产业+运营”双轮驱动或以资本运作为核心的综合性平台特征。

总体而言,头部城投投资模式的分化,是其功能从单一的“融资建设”向“建设、运营、投资”三元角色演变的必然结果。这并非简单的优劣之分,而是各平台在自身资源与区域战略下做出的理性选择。

总结与展望:告别规模依赖,迈向内涵式增长

城投企业的投资数据清晰地描绘了一幅行业变革的全景图,投资强度不减,但增长的驱动力正从传统的土地和工程,转向能够产生持续现金流的经营性资产和代表未来的股权投资。行业内部,从头部到尾部,一条“运营-建设-土地”的战略分化链条已经形成。

展望未来,对城投企业的评价将加速从“投资规模有多大”转向“投资质量有多高”。能否盘活存量资产、提升投资回报率、培育出新的利润增长点,将是决定其能否穿越周期、实现高质量发展的关键。因此,我们建议:

1. 对基建投资巨头:推动“建运一体”与“资产盘活”

▪ 强化投融资闭环管理:在项目规划阶段全面导入运营思维,将后期的经营性现金流回报作为项目决策的关键前置条件,并积极探索通过基础设施REITs、ABS等金融工具盘活存量资产,实现“投资-建设-运营-退出”的良性循环。

▪ 探索“基建+”综合开发:从单一的工程承包商向“片区综合开发运营商”转型,通过TOD (以公共交通为导向的开发) 等模式,将基础设施建设与周边的商业、住宅、产业开发深度捆绑,获取工程建设之外的综合性增值收益。

2. 对特许经营权平台:深化“数字运营”与“价值延伸”

▪ 拥抱数字化提升运营效率:全面应用大数据、物联网等技术,对存量资产进行数字化改造,通过建立数字孪生系统实现智慧化运营和预测性维护,从而达到降本增效、提升服务质量的目的。

▪ 大力发展关联增值业务:依托核心管网、路网等资源,大力发展服务区经济、广告传媒、沿线新能源设施、通信基站等新业务,将单一的“通道价值”升级为可承载多元业态的“平台价值”。

3. 对多元化产投集团:强化“投管能力”与“战略聚焦”

▪ 建立专业化投后管理体系:从“重投前”转向“投前与投后并重”,组建专业的投后管理和资本运作团队,对被投企业进行深度赋能,通过并购重组、分拆上市等方式实现投资组合的价值最大化。

▪ 聚焦核心赛道发挥引领作用:明确产业投资的主航道,围绕地方优势产业和国家战略方向,扮演好“耐心资本”的角色。积极与社会资本合作设立产业引导基金,通过基金化运作放大国有资本效能。

4. 对广大中小型平台:执行“收缩聚焦”与“功能转型”

▪ 转型为城市“专业服务商”:坚决剥离或处置长期亏损、不具备竞争优势的非主营业务,将有限的资源聚焦于本地市场具有稳定现金流的公共服务领域 (如供水、停车场、环卫等) ,从“投资平台”向“运营主体”转变。

▪ 主动寻求区域整合重组:在地方政府主导下,主动寻求与区域内高信用等级的龙头平台进行整合,通过成为其专业化的子公司来获得信用增级和资源支持,或在区域国资一盘棋的整合中找到新的功能定位。

END

基业昶青管理咨询版权所有

关于我们

上海基业昶青管理咨询有限公司作为5A管理专家,我们秉持世界顶级专业标准,恪守实效服务承诺,以数据洞察驱动决策,以变革实施落地转型,提供战略、营运和人才等管理解决方案,助力先进组织基业昶青。

业务垂询,敬请联系

钱腊梅,战略BG负责人

电话:16621540077

邮箱:qianlamei@strateging.com

刘金,组织与人力BG负责人

电话:18616554786

邮箱:liujin@strateging.com

沈庆楠,数智运营BG负责人

电话:13122986688

邮箱:shenqingnan@strateging.com

点击图片,阅读合集

装备制造

数字科技

新材料

新能源

消费零售

交通运输

“十五五”规划

城投平台

标杆研究

往期推荐