内容整理自@企业AI前瞻

摘要:本文聚焦AI行业竞争壁垒与企业生存逻辑,剖析了传统软件公司的三大护城河(技术门槛、网络效应、切换成本)在AI领域逐步瓦解的原因,指出当前90%的AI企业因缺乏核心壁垒,陷入同质化内卷与烧钱竞争的困境。同时明确,仅10%能存活的AI企业,需依托规模飞轮效应、垂直纵深布局、上游资源卡位三者之一构建真正护城河。文章还探讨了AI时代定价逻辑从“卖工具”到“卖结果”的颠覆性转变,以及这一变化对传统软件公司、外包企业的冲击,最终提出核心观点:AI企业的护城河不在于技术先进度,而在于商业模式结构与价值链不可替代的位置。

引言:人工智能行业的竞争壁垒,以及为什么大部分AI公司其实并没有真正的护城河,还有未来它们会面临怎样的淘汰

AI公司护城河的消失和行业的大规模淘汰

这也是最近大家热议的话题,为什么A16Z会判断,现在90%的AI企业其实是没有护城河的?

其实A16Z这个警告真的不是危言耸听,因为过去软件公司赖以生存的三大护城河——技术门槛、网络效应和切换成本,在AI领域都在迅速瓦解,听起来确实很严峻。那具体来说,这些壁垒是怎么被打破的呢?

首先是技术门槛。现在因为大模型开源,API调用也几乎免费,想进入AI开发领域的门槛已经变得非常非常低了。

第二个是网络效应。以前你用GPT-4做了一个应用,别人想复制你很难;但现在大家直接用Claude或者其他类似工具,马上就能复制你的功能,复制成本极低。

最后一个是切换成本。用户从一个AI产品换到另一个产品,只需要改几行提示词就可以,根本没有什么障碍。

这三大护城河全部失效之后,你会发现市面上比如有20家公司,都在同一个赛道上,用同样的底层模型,做着几乎一模一样的产品。大家只能拼融资速度、拼烧钱补贴,却很多都没搞清楚自己的核心竞争优势到底在哪里。

那如果AI公司只有速度这一个优势,还能不能守住自己的市场地位?

现在很多公司就是比对手早三个月上线,比如它是第21个做客服机器人的,或是第15个做会议纪要工具的。它唯一的所谓优势就是这三个月,但对手马上就能用更便宜的价格、更新的模型、更大的补贴,把你的用户抢走,所以根本没办法真正守住市场地位。

AI公司要怎么做,才能真正建立起自己的护城河?

其实能活下来的那10%的公司,都至少在这三个维度中的一个,建立了真正的护城河:第一个是规模飞轮效应,第二个是垂直纵深,第三个是上游卡位。必须在这三者中占至少一个,才能在行业里站稳脚跟。

先看第一个真正的护城河——规模飞轮效应。为什么在AI行业,规模飞轮效应一旦形成,就会成为难以逾越的壁垒?举个反欺诈领域的例子,可能有很多公司都在做这个业务,但如果你见过40亿用户的欺诈模式,而竞争对手只见过10亿用户的欺诈模式,你的AI就能识别出更隐蔽的欺诈手段,误判率也会比对手低很多。这就是数据飞轮的力量。

但要达到这种规模非常难,因为上百个竞争对手都在疯狂烧钱抢客户。那AI企业在还没达到临界规模之前,要怎么避免被淘汰?这里要刷新一个认知:在AI时代,产品刚发布时其实是没有护城河的,真正的壁垒要等达到临界规模后才会出现。所以在这之前,必须找到方法活下来,直到飞轮自己转起来。

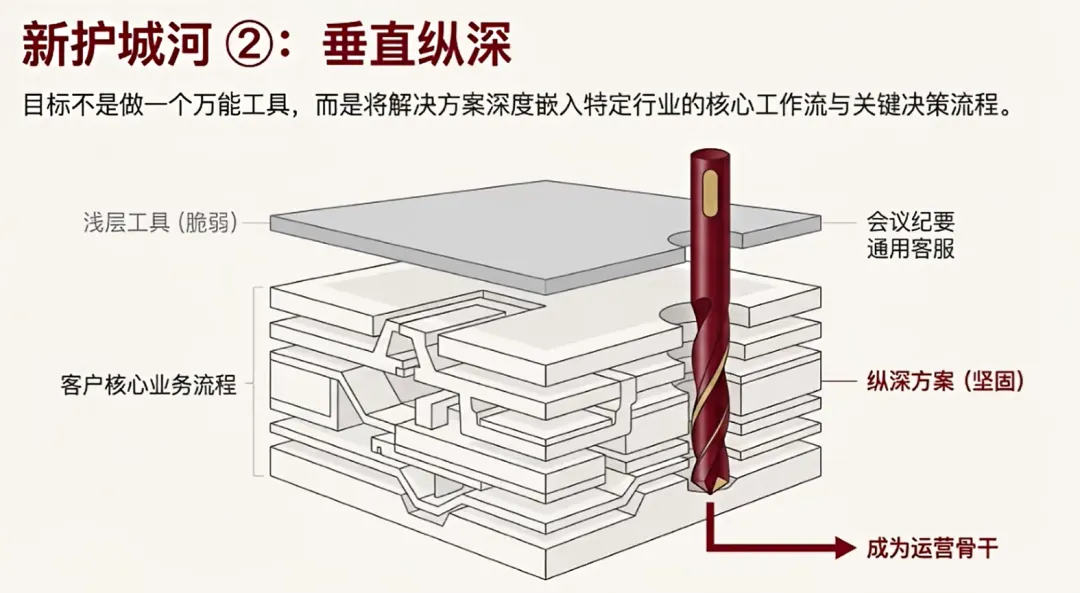

第二个真正的护城河——垂直纵深。这和我们刚才说的通用型AI产品有什么区别?那些能存活下来的AI公司,有个共同特点:它们从不会尝试做一个“什么都能做”的工具,而是会专注在一个非常细分的垂直场景里,把产品做深做透。

比如有一家公司,就把AI声音智能体用在了汽车贷款催收这个很难啃的领域,目标就是取代这个领域的人工。这家公司是怎么做的?它不是像传统模式那样自动拨号、念固定脚本话术,而是会自动分析客户的还款记录、财务状况,甚至包括之前和客户的所有对话,再根据分析结果判断客户是否有还款意愿。

如果客户只是临时资金紧张,它就会主动提供分期方案,而不是一味施压催收。这样一来,回收率能提升30%,成本却能降到原来的1/10。

这里有个疑问:这种模式是怎么重构行业定价方式,又怎么让客户的切换成本变得极高的?

它们的定价不是像以前那样收固定服务费,而是按回款金额提成——比如帮客户收回100万,就分走10万。这样一来,AI越厉害,双方赚的钱就越多,这才是真正的利益绑定。而且一旦客户裁掉了自己的催收团队,核心流程全依赖这家公司的AI,再想换服务商,就相当于要重新组建整个团队,成本远高于继续使用它的服务,所以这个壁垒非常坚实。

这就带来了第二个认知刷新:AI公司的护城河,早已不是技术有多牛,而是能否真正嵌入客户的业务决策流程中。你能多深地融入客户的日常业务和关键决策,才是真正的壁垒,而非技术有多炫酷。

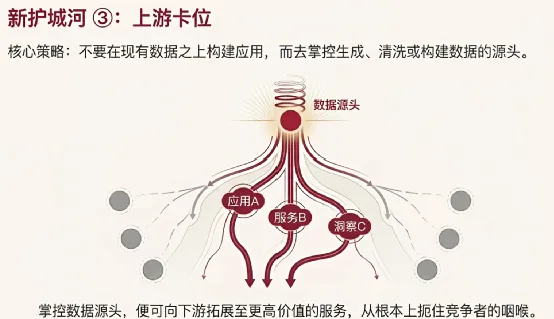

第三个护城河:上游卡位。为什么能成为AI公司的护城河?我们举个具体例子,比如Tinder公司,它是怎么通过控制数据入口,一步步扩大在医疗领域的影响力的。Tinder一开始他只做一件事情,就是脏数据清洗,他把医院里的邮件、传真、电话这些乱七八糟的信息自动提取出来,整理好,然后帮你录入到电子病历系统里,看起来是非常不起眼的事情,但其实它牢牢控制住了医疗数据的入口,因为他掌握了最上游的数据,所以他可以沿着数据流往下游拓展。Tinder后面开始做预约调度,然后做医保资格审核,再后来做医疗决策辅助,未来它可能将来直接取代那些老牌电子病历系统,成为新的行业标准。

这就是第三个认知发现:AI公司要想站稳脚跟,关键是抢到上游核心资源的卡位,护城河往往藏在上游的资源掌控力里。

AI公司定价逻辑的变化

大部分AI公司面临商业模式的困境——为什么这些公司始终停留在功能层,进不到决策层或价值链核心位置?根本原因就是,它们既无法形成规模飞轮,也无法实现垂直纵深,只能在容易被替代的功能层内卷。再加上商业模式还停留在传统软件那一套,比如按席位收费、按月订阅,而AI时代,这种定价方式早就过时了。

那AI时代的到来,定价逻辑发生了颠覆性的变化。现在的企业不关心“要为多少用户买单”,只关心“能不能靠这个工具完成任务”。比如以前订票软件Salesforce按每个座位每月85美元收费,毛利率高达80%,但现在一个AI工具能直接完成同样的工作,企业自然会问:我为什么还要为单纯的记录工具买单?

再比如Adobe,可能卖出去600个软件许可证,但其中200个用户根本没用过。这种按人头收费的模式,让传统软件公司的日子越来越不好过。资本市场其实已经给出了答案:那些曾经毛利率高达80%的软件巨头,股价正在被疯狂抛售,因为投资者看清了结局——卖工具的公司,正在被卖结果的AI公司降维打击。

AI公司靠“卖结果”,是怎么把传统外包公司和按人头收费的公司逼到墙角的?

举个典型例子:以前像塔塔咨询这样的传统BPO公司,靠给JP摩根这样的大银行提供10万人的呼叫中心服务赚钱。现在它只有两条路可选:要么自己用AI把团队缩减到1万人,把利润提升10倍,留住客户;要么银行直接找AI公司合作,把它一脚踢开。不管选哪条路,靠“卖人头”赚钱的公司,最终都会被靠“卖结果”的AI公司取代。

AI大规模进入职场后,到底怎么改变了企业的成本结构和市场边界?

A16Z有个深刻的洞察:AI不会让所有岗位消失,但会让所有“一美元就能雇到人完成”的岗位被自动化。比如以前企业没办法给每个客户配专属顾问,但现在有了AI,一对一服务变得非常便宜,原本让人头疼的成本中心,就变成了新的增长机会,市场边界一下子被拉宽了很多。

因为软件的边际成本几乎为零,原本10万美元的软件成本,能扩展到覆盖40万美元的人力成本,市场一下子扩大了8倍。但同时,做软件的门槛变得极低,你的竞争对手也不再是20家,可能一下子冒出2000家公司来抢生意。

所以在AI行业,企业到底要怎么做才能不被淘汰?A16Z这个判断的底层逻辑是:市场扩大了8倍,但竞争对手增加了100倍,最终只有10%的公司能活下来。这些公司,要么建立了规模飞轮效应,要么在垂直领域扎得足够深,要么掌握了上游核心资源。如果这三者都没有,现在所谓的创业,本质上就是在等着被淘汰。

也就是说,AI公司的护城河,从来不在技术有多先进、产品有多酷炫。这是我们最后一个认知刷新:真正的护城河,藏在商业模式的结构里。核心是你能不能在价值链上占据一个不可替代的位置,能不能让客户根本不想离开你。如果还抱着传统软件的思路做AI,从一开始就输了。

— 感谢您的阅读 —

本期封面: