一、2025年1-3季度中国风电零部件行业上市公司企业排名分析

1、头部零部件企业营收梯队与市场格局

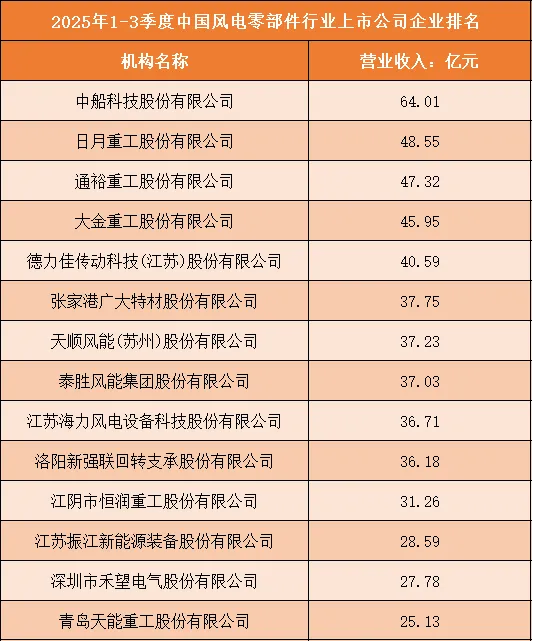

从2025年1-3季度中国风电零部件行业上市公司企业排名数据来看,行业营收呈现出清晰的梯队分化格局。中船科技以64.01亿元的营业收入稳居行业首位,在风电零部件领域形成了领先优势,其营收规模显著高于第二名日月重工的48.55亿元,体现出在细分赛道的核心竞争力。日月重工、通裕重工、大金重工分别以48.55亿元、47.32亿元、45.95亿元的营收紧随其后,三者营收规模接近,共同构成行业第二梯队,在塔筒、铸件等核心零部件领域占据重要市场份额。德力佳传动科技以40.59亿元的营收位列第五,与前四名企业形成明显层级,反映出其在风电传动部件领域的稳定市场地位。

2、中腰部零部件企业营收分布与竞争态势

在第二梯队之后,中腰部企业营收规模集中在25-40亿元区间,呈现出密集分布的态势。张家港广大特材、天顺风能、泰胜风能、江苏海力风电、洛阳新强联等企业营收均在35-40亿元之间,这些企业多聚焦于风电核心零部件或细分领域配套,如风电铸件、塔筒、轴承等,凭借细分领域的技术优势和客户资源占据一定市场份额。而江阴市恒润重工、江苏振江新能源、深圳市禾望电气、青岛天能重工等企业营收则在25-32亿元左右,同样以风电法兰、电气设备、塔筒等产品为主,与前一批企业形成中腰部竞争格局。这一区间的企业数量较多,竞争相对激烈,部分企业通过技术升级、产能扩张等方式,试图向第一梯队靠拢,同时也面临着头部企业供应链整合和成本控制带来的压力。

3、营收规模背后的业务布局与市场策略

从营收规模可以看出,头部零部件企业的业务布局和市场策略各具特色。中船科技凭借在海工装备及风电零部件领域的综合布局,支撑了其营收的领先地位。日月重工、通裕重工、大金重工则聚焦于风电塔筒、铸件等核心产品,通过规模化生产和成本控制抢占市场份额。德力佳传动科技专注于风电传动部件研发,依托技术优势在细分赛道建立壁垒。中腰部企业如天顺风能、泰胜风能则深耕海上风电塔筒领域,受益于海上风电市场的快速增长;洛阳新强联则凭借风电轴承的技术突破,在高端零部件领域形成差异化优势。这些企业的业务布局差异,既反映了细分市场的需求特点,也塑造了行业多元化的竞争格局。

根据申万行业分类,2025年1-3季度中国风电零部件行业上市公司按营业收入排名如下:(A股上市公司)

二、中国风电零部件行业竞争趋势分析

1、核心零部件领域技术壁垒与集中度提升

随着风电行业向大兆瓦、海上化方向发展,核心零部件领域的技术壁垒将不断提升,行业集中度也将持续提高。轴承、控制系统、叶片材料等关键零部件对技术精度和可靠性要求极高,具备核心技术储备和研发能力的企业将占据主导地位,形成技术壁垒和市场垄断。同时,头部整机企业为保障供应链安全,将优先选择技术实力强、产能稳定的核心零部件供应商,这将进一步推动零部件行业的整合与重组,中小零部件企业的生存空间将被持续压缩。

2、整机企业一体化布局与零部件企业转型压力

头部整机企业为降低成本、保障供应链稳定,将加速推进零部件一体化布局,通过自建产能或战略投资等方式,整合关键零部件生产环节。这将对独立零部件企业的市场空间造成一定挤压,推动零部件企业向专业化、差异化方向转型。部分零部件企业将聚焦于细分赛道的技术创新,通过提供高附加值产品和定制化服务,与整机企业形成深度绑定;而缺乏核心竞争力的企业则可能面临被淘汰或被整合的风险。

3、海上风电带动零部件需求结构升级

海上风电的快速发展将带动风电零部件需求结构升级,对零部件的耐腐蚀性、抗风浪能力、轻量化等性能提出更高要求。具备海上风电零部件研发和生产能力的企业将获得先发优势,市场份额将向技术领先企业集中。同时,海上风电产业链涉及基础结构、海缆、运维设备等多个环节,零部件企业需要拓展产品矩阵,提升全产业链配套能力,以适应市场需求的变化,这也将成为企业核心竞争力的重要体现。

4、全球化竞争与海外市场拓展加速

在国内市场竞争日趋激烈的背景下,风电零部件企业将加速全球化布局,海外市场成为新的增长极。头部零部件企业凭借成熟的产品技术和质量认证,积极拓展欧洲、拉美、东南亚等海外市场,通过本地化生产、战略合作等方式提升国际竞争力。同时,海外市场对产品质量、环保标准和认证体系的要求更高,企业需要在技术合规、品牌建设和供应链管理方面持续投入,以应对日益激烈的国际竞争,推动行业向全球化方向发展。