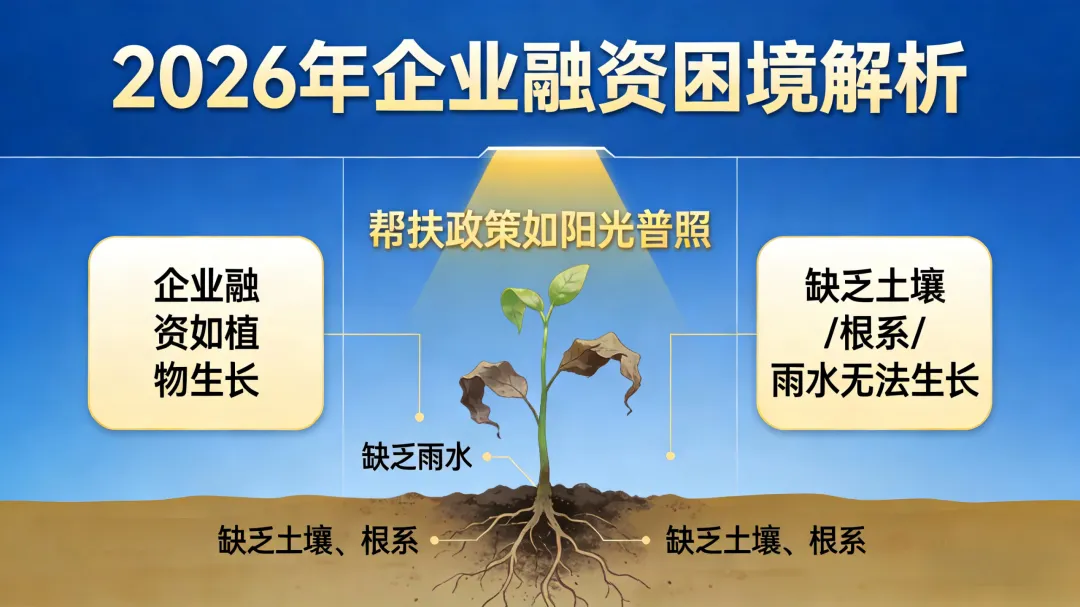

困境再审视:当“帮扶潮”遇见“融资冰”

2026年,企业融资难问题依然是中国经济面临的重要挑战。尽管国家近年来推出了前所未有的帮扶政策——从结构性货币政策工具到普惠金融发展规划,从科技创新再贷款到绿色金融支持体系——但许多企业依然在融资的“最后一公里”前踌躇不前。

这种矛盾背后的深层逻辑值得深思:帮扶政策如阳光普照,但企业融资如植物生长,需要适宜的土壤、自身的根系和适度的雨水。当这三者未能协同作用时,再多的阳光也难以催生繁茂的生长。

2026年融资困境的多维透视

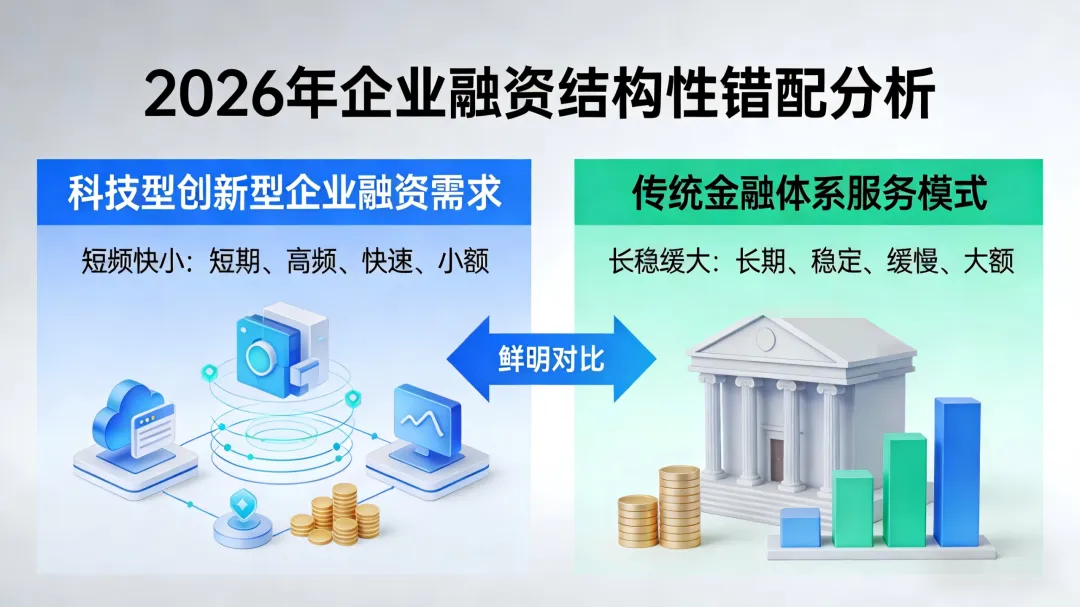

结构性错配:金融资源与企业需求的时间差

现代企业,特别是科技型、创新型企业,其融资需求呈现“短、频、快、小”的特点,而传统金融体系的服务模式仍然停留在“长、大、稳、缓”的惯性中。这种结构性错配在2026年并未根本解决,反而因经济环境的变化而更加突出。

风险评估的数字化鸿沟

金融机构虽已普遍采用大数据风控模型,但数据孤岛问题依然严重。企业的税务数据、供应链信息、知识产权价值等关键信用要素分散在不同系统中,难以形成完整画像。据2026年最新调研,超过60%的中小企业因“信息不透明”被金融机构视为高风险客户,即使它们实际运营良好。

全球供应链重塑带来的不确定性

后疫情时代全球供应链的重构仍在继续,企业面临更多不确定性,这增加了金融机构的风险评估难度。特别是在出口导向型制造业,供应链的波动直接影响了企业的还款能力和融资可获得性。

2026破局之路:三管齐下的战略转型

一、技术赋能:从“抵押融资”到“数据融资”

2026年,数字信用体系的建设将成为破解融资难的关键突破口。通过构建跨部门的企业数据共享平台,将企业的纳税记录、用电数据、社保缴纳、知识产权等碎片化信息整合为可信的“数字信用画像”。

一些先行地区已经开始试点“企业数字信用评分”,评分直接关联融资额度与利率。例如,浙江的“浙企信”平台已覆盖超过30万家中小企业,平均审批时间从15天缩短至72小时,融资成功率提高40%。

二、市场创新:多层次资本市场全面下沉

2026年,中国多层次资本市场将完成关键性重构:

区域性股权市场的功能激活:通过引入做市商制度、降低投资者门槛、打通与新三板的转板机制,区域性股权市场将成为中小企业直接融资的主战场。

知识产权证券化的规模化发展:随着知识产权评估体系的完善和法律保护的加强,知识产权证券化产品将成为科技型企业的重要融资工具。

供应链金融的数字化转型:基于区块链技术的供应链金融平台能够将核心企业信用向多级供应商传递,预计到2026年末,这一模式将覆盖超过50%的制造业供应链。

三、企业自救:从“融资思维”到“价值思维”

2026年成功融资的企业将具备三大特征:

首先是财务透明化。通过采用标准化财务管理系统和定期第三方审计,主动向金融机构展示健康透明的财务状况。

其次是资产轻量化与价值显性化。企业不再单纯依赖固定资产抵押,而是通过专利布局、品牌建设、数据资产化等方式,将无形资产转化为可评估、可抵押的融资资源。据预测,到2026年,无形资产评估融资将占科技型企业融资总额的35%以上。

最后是生态化生存。企业主动嵌入产业生态圈,通过平台型企业、产业集群或产业联盟获得信用背书。例如,加入华为、阿里等大型科技企业的供应链生态系统,往往能获得体系内的金融支持。

政策新趋势:从“普降甘霖”到“精准滴灌”

2026年的政策帮扶将呈现三大转向:

一是从补贴到增信。政府更多通过设立风险补偿基金、融资担保机构,为企业提供信用增级而非直接补贴,发挥“四两拨千斤”的杠杆作用。

二是从分散到整合。各地将建立统一的“企业融资服务综合平台”,整合政策申报、银企对接、信用查询、融资工具选择等功能,实现“一站式”服务。

三是从干预到引导。政策重点将转向引导市场机制发挥作用,如鼓励发展供应链金融、推动资产证券化创新、培育专业科技银行等。

未来展望:融资生态系统的重构

2026年,企业融资将不再是一个简单的“借钱还钱”问题,而是一个多层次、数字化、生态化的复杂系统。在这个系统中,企业、金融机构、政府、技术平台和资本市场将形成新的协同关系。

那些能够主动拥抱数字化、聚焦价值创造、善于利用多层次资本市场的企业,将在新的融资生态中脱颖而出。而那些等待政策救济、固守传统模式的企业,可能会在融资困境中越陷越深。

融资之难,难在系统;破局之路,路在协同。2026年的企业融资图景,将是一场深刻的金融供给侧结构性改革与企业自我革命的交汇。在这个交汇点上,中国经济的韧性与活力将得到真正的考验与展现。