在资本市场,信心比黄金更贵,但摧毁它只需要一个公告。

如果你在2024年底关注过港股医药板块,你一定记得那场关于“Fortvita关联交易”的风波。彼时的信达生物,仿佛站在了悬崖边:管理层试图低价剥离出海资产的举动,给这家明星药企留下了一道深刻的“信任疤痕”,市值在短短几天内蒸发百亿 。

然而,商业世界的魅力在于,反转往往来得猝不及防;时间拨回到2026年初,当市场重新审视这家公司时,发现它打出了一套漂亮的“组合拳”:终止争议交易、交出EBITDA转正的财报,以及那个让全市场为之侧目的“大招”——与武田制药(Takeda)达成超大规模授权合作。

这不仅仅是一次股价的修复,更是一个经典的商业案例:一家Biotech(生物科技公司)如何在生死攸关的转型期,通过“重磅炸弹单品” & “全球借船出海”,进化为具备造血能力的Biopharma(生物制药企业)

今天就来拆解信达生物这盘棋,看懂它背后的商业逻辑

信达生物这轮叙事里最关键的变量,不是“跟不跟得上风口”,而是能否在GLP-1主导的减重赛道里,拿出一张足够硬的差异化底牌:玛仕度肽(Mazdutide)。

过去两年,司美格鲁肽把减重药从“慢病辅助”推到了“大众消费”层面,市场教育几乎由诺和诺德一家公司完成。国内企业如果只是做单靶点GLP-1的跟随,商业上未必没有空间,但很难改变行业格局。信达的选择更激进:押注一条更难、也更可能重塑竞争曲线的路线——双靶点。

1)机制差异:从“少吃一点”走向“多烧一点”

单靶点GLP-1的优势在于抑制食欲、延缓胃排空,通俗说是更容易“管住嘴”。玛仕度肽的设计则更进一步:它同时作用于GLP-1受体与胰高血糖素(GCG)受体,在抑制摄入之外,试图把能量消耗端也拉起来。换句话说,它不是单纯让人“吃得少”,而是把减重过程往“能量代谢再分配”方向推。

这套逻辑在代谢病领域并不新鲜,但难点在于:GCG相关机制一旦“用力过猛”,可能带来耐受性、安全性或血糖波动等挑战。真正的分野不在概念,而在临床兑现能力。

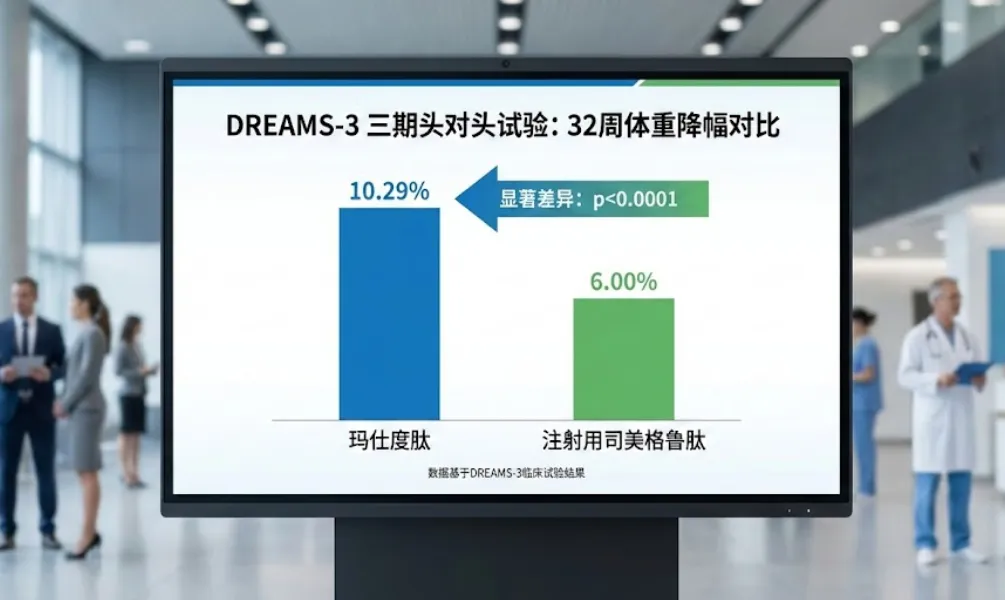

2)头对头结果:差异能否站得住脚,看数据说话

玛仕度肽最有含金量的地方,恰恰是那组“正面硬刚”数据:在DREAMS-3三期头对头试验里,玛仕度肽与注射用司美格鲁肽同台比较,32周时体重降幅分别为10.29% vs 6.00%,统计学差异显著(p<0.0001)

更值得关注的是“深度获益”的比例:在同时满足血糖控制并实现≥10%体重下降的受试者占比上,玛仕度肽为48.0%,司美格鲁肽为21.0%。这类复合终点往往更接近真实临床诉求——不仅要瘦,还要把代谢指标一起压下来。

3)从临床到监管:产品“能卖”与“卖得动”是两道门槛

产业端的推进也给了这条逻辑更多确定性:玛仕度肽已在中国先后获得两项关键适应证审批——2025年6月获批用于长期体重管理,同年9月获批用于成人2型糖尿病的血糖控制。

同时,玛仕度肽的关键研究并未停留在“发布会式胜利”。其GLORY-1三期研究结果被报道已发表于《新英格兰医学杂志》(NEJM),这对临床共识建立与指南纳入,往往比单次数据读出更有穿透力。

4)市场空间:减重药的“战场”正在从医院外溢

减重药的商业化模式,天然不同于肿瘤药。它的决策链条更接近慢病管理:人群基数大、复购与依从性重要、渠道更分散。中国超重与肥胖人群规模巨大,相关公共卫生行动也在强化“体重管理”的政策叙事。

这意味着,谁能把产品从“开得出来”做到“用得下去”,谁才可能吃到更长尾的现金流——随访管理、患者教育、与糖脂代谢共病的长期方案设计,都会成为真实的护城河,而不只是定价与铺货。

很多投资者对创新药的担忧,本质是两个问题:钱从哪来,以及钱能不能滚起来。信达的变化在于,它正在把“单一产品拉动”的公司叙事,改写成“现金流+授权变现+多管线迭代”的组合结构

1)现金流底盘:肿瘤业务提供研发的“耐心资本”

以达伯舒(TYVYT,信迪利单抗)为代表的肿瘤产品线仍是信达的基本盘。即便在医保谈判等因素下单价承压,只要销量与覆盖面持续扩大,规模效应仍能对冲一部分价格压力

从财务侧看,信达在2024年上半年披露的总收入与毛利率表现,能说明公司在商业化效率与成本结构上已有明显改善:其总收入毛利率达到84.1%,并披露了研发投入、现金与短期金融资产等关键指标

更容易被忽略的是制造端能力。信达披露其第一生产基地拥有60,000L抗体产能,并配套ADC生产线,第二基地一期80,000L亦已完成建设。对于生物药而言,产能与质量体系不是锦上添花,而是决定长期成本曲线与供应稳定性的底层资产

2)授权出海:把“重资产国际化”改成“技术变现”

如果说现金流解决的是“活下去”,那么授权交易解决的是“怎么更快变强”。信达与武田的合作之所以被视为里程碑,是因为它把公司从过去那种“自己在海外烧钱建团队、跑临床”的模式,切换为“以资产换现金、以合作换全球推进”的模式

根据双方公开信息,武田将向信达支付12亿美元首付款(其中包含1亿美元股权投资),并在多个项目上设置里程碑与收益分成安排

这种交易的意义不只是“拿到大钱”,更是把全球临床、注册与商业化的不确定性,部分转移给更擅长跨国推进的大药企。对于一家处在盈利拐点附近的创新药公司而言,现金流的确定性与风险的外部化,往往比“讲更大的故事”更重要。

如果你打开交易软件,可能会被信达生物 111倍 的市盈率(PE Ratio)吓退 。市场会要告诉你:直接看这个数字,你就输了

1)盈利拐点的“失真”

当一家公司刚从亏损转向微利时,分母极小,会导致PE无穷大。这不代表高估,反而往往是业绩爆发的前兆

2)隐藏的利润

别忘了那笔12亿美元的首付款。一旦这笔钱在2025/2026年确认收入,公司的动态PE瞬间就会降到 个位数(5x-8x)

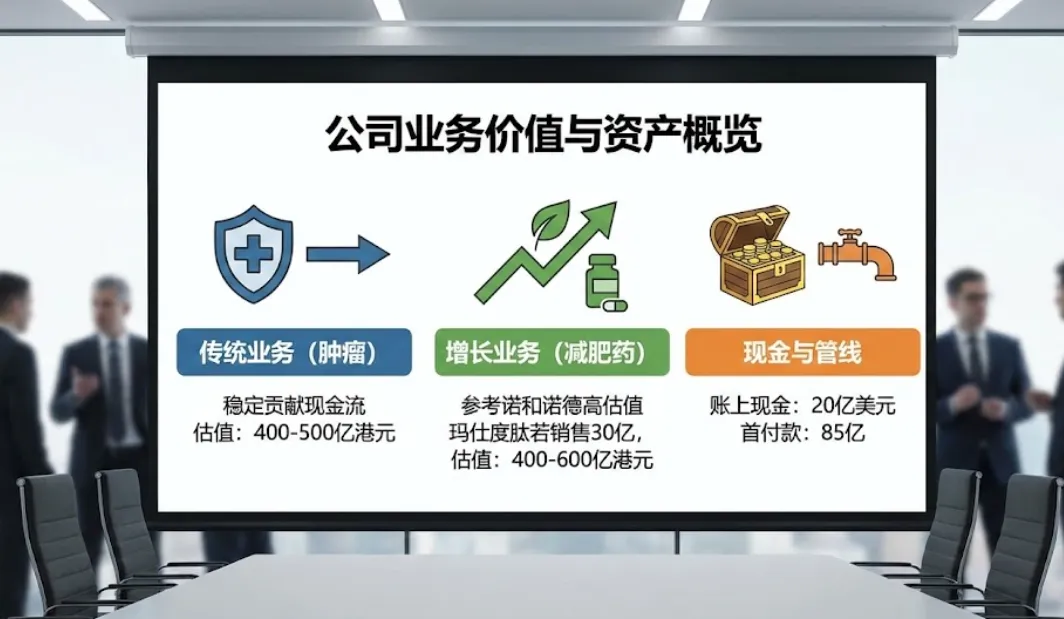

3)正确的估值逻辑:SOTP(分部加总法)

要看懂信达,得把它拆开看 :

传统业务(肿瘤): 每年稳定贡献现金流,值 400-500亿港元

增长业务(减肥药): 参考诺和诺德的高估值,玛仕度肽若能卖到30亿,这部分就值 400-600亿港元

现金与管线:账上躺着20亿美元现金 + 85亿首付款

加起来看,目前的1300-1400亿市值,非但没有泡沫,反而可能还在“价值低估”区间

1)治理折价:信任受损后的修复期更漫长

信达此前围绕Fortvita的关联交易争议,就是典型案例:公司曾宣布拟向与管理层相关方出售Fortvita少数股权,后在股东反馈下终止。这类事件的后遗症,是市场会对未来类似交易更敏感,从而形成治理折价

2)地缘与合规:BIOSECURE Act已进入“落地周期”

你提到的《生物安全法案》(BIOSECURE Act)不再只是“悬而未决”。多家机构的法规解读显示,该法案已被纳入美国2026财年NDAA,并于2025年12月完成立法落地,核心指向是限制联邦采购与联邦资金在特定“生物技术公司/服务”上的使用

对信达这类公司而言,即便不直接被点名,供应链、海外合作路径、以及与美国科研/临床体系的交互方式,都可能出现新的合规成本与调整压力。这一风险的特点是:不一定立刻兑现,但一旦触发,会以“系统性折价”的方式反映在估值里。

3)价格战与支付端:减重药终究要面对“可及性”与“控费”

减重药越成功,越容易被纳入支付端的控费讨论:是走自费消费属性,还是进入医保/商保体系;一旦进入,价格与使用边界如何定义;如何证明长期获益(并发症降低、医疗支出下降)——这些都会影响利润天花板

站在2026年初,信达生物正处于一个美妙的“击球区”。

一方面,业绩爆发的确定性极高(减肥药上市+首付款到账);另一方面,市场情绪正在从去年的恐慌中复苏 。 如果玛仕度肽的销售数据能打消市场的最后疑虑,市场极有可能会看到一波“EPS(每股收益)与PE(估值倍数)齐飞”的戴维斯双击 。

对于投资者来说,信达生物提供了一个绝佳的样本:它展示了中国创新药企如何通过技术硬核(优效数据)和商业智慧(BD合作),在全球医药的牌桌上赢回筹码

免责声明:以上内容为信息整理与逻辑分析,不构成任何投资建议。