一、公司简介及总部位置

江苏长电科技股份有限公司(JCET Group Co.,Ltd.,股票代码:600584)是全球第三、中国大陆第一的集成电路封测龙头企业,全球市占率约 13%,国内市占率超 35%,仅次于日月光、安靠。公司成立于 1998 年 11 月 6 日,2003 年 6 月 3 日在上海证券交易所主板上市。

核心业务:提供全方位、一站式芯片成品制造解决方案,涵盖微系统集成、设计仿真、晶圆中测、芯片及器件封装、成品测试、产品认证以及全球直运等服务,覆盖传统封装(DIP、SOP)、先进封装(Chiplet、HBM、2.5D/3D、CoWoS)、测试服务全品类,服务全球超 200 家芯片设计企业。

控股股东与实际控制人:磐石润起深圳信息管理有限公司,实际控制人为中国华润有限公司,属于地方国有企业。

总部地址:江苏省江阴市澄江镇长山路 78 号,办公地址为江苏省江阴市滨江中路 275 号。

二、2025 年前三季度业绩分析(核心财务指标同比环比)

总体表现

前三季度实现营业收入286.69 亿元(同比 + 14.78%),归母净利润9.54 亿元(同比 - 11.39%),扣非净利润7.84 亿元(同比 - 23.25%),毛利率13.74%,经营活动现金流净额36.93 亿元(同比 - 6.13%),呈现 “增收不增利” 的阶段性特征,主要受新产能投入、研发加码和原材料成本挤压影响。

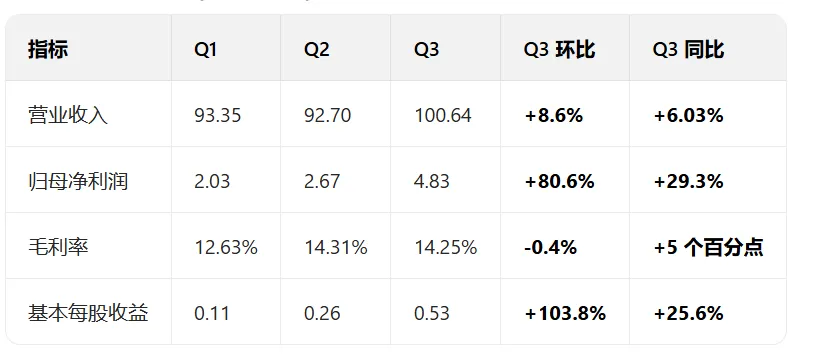

各季度核心财务指标(单位:亿元)

数据来源:公司财报及业绩说明会,Q3 营收创历史同期新高

季度环比与同比分析

- Q1 表现

营收同比增长约 10%,归母净利润同比下降约 40%,毛利率 12.63%,为全年低点,主要受行业淡季及新厂折旧影响。 - Q2 表现

营收环比微降 0.70%(92.70 亿元),归母净利润环比增长 31.50%(2.67 亿元),毛利率提升至 14.31%,盈利能力开始修复。 - Q3 爆发

营收首次突破百亿(100.64 亿元),环比增长 8.6%,归母净利润环比大增 80.6%(4.83 亿元),利润总额同比增长 29.3%,毛利率稳中有升,标志着业绩拐点确立。

三、2025 年业务亮点

- 热点应用领域高速增长

- 存储业务占比提升

从 2023 年的 18% 提升至 2025 年上半年的 25%+,深度绑定长江存储、长鑫存储、西部数据等国内外存储芯片巨头,卡位 HBM 高带宽内存这一 AI 时代 “皇冠上的明珠”。 - 先进封装技术突破

核心 XDFOI ChipPro 工艺实现国际客户 4 纳米节点多芯片集成量产,是全球少数能承接 AI 芯片高端封装需求的企业;2.5D/3D 先进封装于 Q3 开始量产爬坡。 - 战略并购协同效应

完成对晟碟半导体的并购,进一步强化存储封测领域的领先地位,拓展全球客户资源。 - 产能利用率全面提升

行业进入 “量价齐升” 景气周期,头部厂商封测价格最高涨 30%,公司产能利用率满载,订单排期已排至 2026 年中。

四、未来展望与业绩增长点

短期(2026 年):业绩拐点全面确立

受益半导体行业周期复苏,预计收入增速16%,先进封装环节出现

**5%-20%** 涨价,成本传导支撑毛利改善。

Q4 单季预计实现归母净利润 5-5.5 亿元,环比增长 7%-14%,全年预计 14.5-15 亿元。 汽车电子车规基地投产,进一步拓展特斯拉、比亚迪等客户,车载芯片封装业务持续增长。

中期(2027-2028 年):技术升级打开成长空间

- HBM 封装技术放量

预计 2027 年贡献营收超 50 亿元,成为核心增长极。 - 3D 封装技术突破

为 Chiplet(芯粒)封装提供解决方案,对接下一代 AI 芯片需求。 - 车载芯片封装市占率目标突破 30%

成为全球主要车载芯片封测供应商之一。 - AI 收入占比预计 2027 年达到 10%

深度受益 AI 算力军备竞赛。

长期:国产替代与全球化布局双轮驱动

全球市占率目标提升至 18%,巩固全球第三地位,缩小与前两名差距。 持续推进国产替代,在高端封装领域实现对国际巨头的追赶与超越。 拓展 CPO(光电共封装)等新兴领域,布局下一代通信与计算芯片封装需求。

五、最新股价波动原因(2026 年 1 月)

上涨驱动因素:

1 月 16 日涨停(48.39 元),涨停原因:存储封测 + 先进封装 + 央企背景,21 亿资金爆买封涨停。 1 月 21 日上涨 6.3%,收于 52.61 元,创下历史新高,总市值突破 940 亿元,受 CPO + 央企入主双重利好推动。 三季报业绩超预期,Q3 归母净利润环比大增 80.6%,毛利率逐季改善,业绩拐点确立。 半导体封测行业进入 “量价齐升” 景气周期,头部厂商封测价格最高涨 30%,行业产能利用率全面满载。 回调因素:

1 月 25 日高位回调 6.1%,从 54 元跌至 49 元,主要受市场短期获利回吐及大盘震荡影响。 部分投资者担忧先进封装产能爬坡不及预期,以及基板等原材料成本上涨压力。 1 月 30 日表现:收盘价 49.48 元,上涨 1.02%,当日宽幅震荡,探底回升后上攻遇压,逆势收红,交投活跃度处于高位,展现出一定盘面韧性。

六、2026 年 1 月 30 日估值判断与合理价格区间

估值现状

当日收盘价:49.48 元,市盈率(TTM):59.54 倍,市净率:3.14 倍,总市值:885.40 亿元。 对比行业平均:市盈率(TTM)67.66 倍,长电因稳健性享有估值安全边际,相对低估。

合理价格区间

综合多家券商研报及行业分析,给出以下区间:

投资建议

长电科技作为全球封测龙头,深度绑定半导体产业复苏与 AI 算力爆发两大主线,Q3 业绩已现拐点,毛利率逐季改善,现金流充裕(资产负债率 43.09%,行业低位)。短期股价或有震荡,但中长期成长逻辑清晰,建议逢低布局,长期持有。