每日认识一家上市公司 | 第120期——亨通光电

作者:本站编辑

2026-02-01 03:11:54

32

每日认识一家上市公司 | 第120期——亨通光电

亨通光电(600487)成立于1993年,2003年上市。这家出身苏州乡镇的企业,如今已成为全球信息与能源互联领域的"隐形王者"。一、从乡镇小厂到全球巨头:亨通的3次关键跃迁

1. 小厂到巨头:

如果把现代社会比作一个庞大的生物体,电力网络是输送能量的“血管”,通信网络是传输信息的“神经”,而亨通光电,就是这两套核心系统的“基建承包商”。经过30多年发展,亨通早已不是单一缆厂,而是做到了两大全链路:一是“光棒-光纤-光缆-光器件”全产业链光通信能力;二是“海底电缆-敷设施工-运维”全链条海洋能源服务能力,靠“光通信+能源”双轮驱动,站稳多个高壁垒赛道。2. 3次关键跨越,从跟风者到领跑者:

第一阶段(1993-2003):借船出海,完成原始积累从不起眼的乡镇电缆厂起步,靠生产基础通信电缆赚得第一桶金;2002年牵手日本藤仓(光通信巨头),引进先进技术和管理,避开低水平内耗;2003年登陆上交所,募资扩产+入选“中国企业500强”,一举站稳行业头部。第二阶段(2004-2018):造船出海,打破技术垄断光纤产业链的“利润大头”是光棒(占70%利润),此前一直被美日垄断,国内企业只能做“苦力拉丝”。亨通砸巨资自主研发,成功掌握光棒核心技术,实现“光棒-光纤-光缆”自主可控,不仅降本,更在4G/5G建设潮中赚得盆满钵满。同时,依托缆线制造优势,进军电力电缆领域,形成“通信+电力”双主业,抗风险能力大幅提升。这是亨通最具战略眼光的一步,2019年前后收购华为海洋(现名华海通信),直接获得全球顶尖跨洋海缆技术和施工能力,跻身全球海缆前三,成为中国唯一具备海底通信全产业链能力的企业,打破欧美百年垄断。随后借力全球碳中和,切入海上风电海缆市场,产品远销欧洲、东南亚,真正迈入全球化时代。二、公司核心业务逻辑:技术与规模的赚钱艺术

亨通的核心业务逻辑:靠“通信+能源”双赛道,一边做“地面通信的血管”(光纤光缆),一边做“海底通信的桥梁”(海底光缆),还做“电力传输的骨架”(智能电网、铜导体),国内国外一起赚,低端走量保营收,高端溢价赚利润。具体分为三块。1. 通信网络:“信息高速公路”的核心材料商,通俗说,互联网是高速公路,数据是车上的货物,亨通就是给这条路供“核心建材”的供应商,主要靠3类产品赚钱:

光棒:核心利润源,相当于“面粉”,光纤光缆都是用它做的。技术门槛极高,全球能做的企业寥寥无几,亨通自产光棒,相当于掌握了“最低成本密码”。光纤光缆:现金流业务,相当于“面条”。虽然单利下降,但5G、东数西算带来海量需求,靠“走量”稳赚现金流,2024年该板块营收虽降11%,但依然是稳定的“现金牛”。光模块+空芯光纤:未来增量。光模块是“高速路口收费站”,AI算力爆发需要400G/800G高速光模块;空芯光纤更厉害,传输速度接近光速,是AI训练、高频交易的“刚需基建”,2025年亨通已实现技术突破,有望成为新增长点。2. 海洋通信:最赚钱的深海业务,这是亨通的“王牌”,壁垒最高、毛利最高(30%-40%以上):

海缆:不是普通电缆,要防腐蚀、抗高压、抗鲨鱼撕咬,还得临海生产(太重无法陆运)。亨通在江苏射阳、广东揭阳有稀缺临海码头,2024年该板块营收暴增69.5%至57.3亿元,是利润增长头号引擎。海洋通信:全球仅4家企业能做跨洋海缆总包(亨通是中国唯一),采用“产品+施工+维保”EPC模式,不仅能赚建设钱,还能赚后续运营分成(比如PEACE跨洋项目),属于寡头垄断市场,躺着赚钱。2. 智能电网与铜导体:这块业务分高端+低端:

特高压电缆:高端业务,相当于电力“高铁轨道”,技术含量高、利润稳,受益于国家特高压建设,2024年营收221.8亿元,同比增14.7%,是业绩“压舱石”。铜导体:低端业务,相当于卖铜线,流水大但毛利低(2024年毛利率仅1.15%)。亨通做这块,主要是为了绑定大客户、掌控上游铜资源,赚的是“供应链话语权”。亨通营收高(近600亿)但毛利低,核心就是铜导体业务拉低了整体水平,并非主业不行。三、盈利分析:业绩持续增长

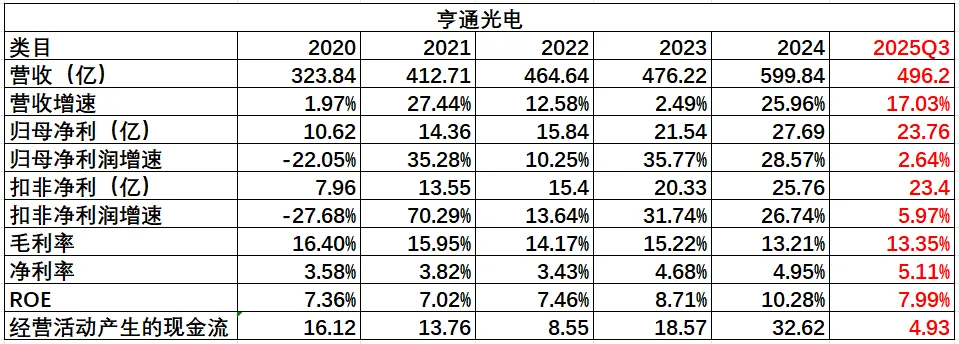

最近5年的关键指标,数据如下(可点开图片放大):

2024年:结构性增长,亮点突出,全年业绩核心靠3点拉动。①海洋业务井喷,营收增69.5%,产能释放后承接大量海上风电订单;②海外市场突破,营收占比达18.9%,增38.9%,高毛利海外订单对冲国内内卷;③电网业务稳健,增14.7%,受益于特高压建设周期延续。2025前三季度:增收不增利,短期现象。实则有原因:①研发投入激增(如AI光纤研发);②低毛利铜导体业务占比扩大;③海洋项目有周期性,高毛利订单多集中在年底确认。关键亮点:截至2025年10月,在手订单近300亿(能源互联200亿+海洋通信70亿+PEACE项目3亿美元),已锁定2025四季度至2026上半年业绩,全年营收有望突破650-700亿。四、财务分析:重资产≠高风险,财务结构在优化

资产结构:总资产664.39亿,多为固定资产(工厂、船舶)和在建工程,重资产形成高壁垒,新进入者要复制产能,需数百亿资金+数年时间,行业竞争格局稳定。偿债能力:总负债355.4亿,资产负债率57%(2023年59%),低于60%警戒线,且持续下降;货币资金119.18亿,短期借款75.83亿,现金能覆盖短期债务,无资金链风险。现金流:2024年经营现金流33.99亿,远超归母净利润27.69亿,这是好信号,说明回款能力强,赚的是真金白银,不是纸面利润,为分红和研发提供支撑。五、竞争对手:三国杀格局

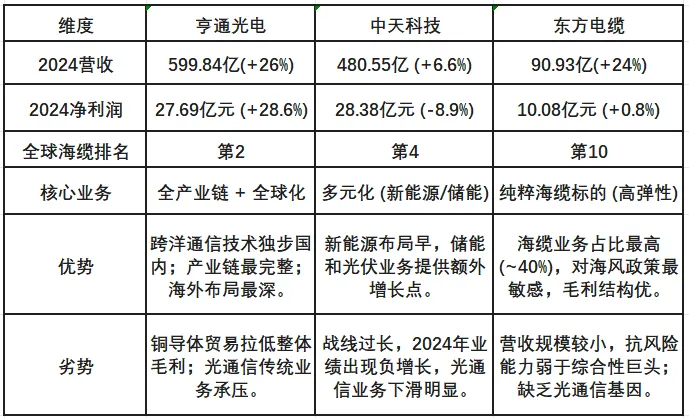

在光电缆及海洋工程领域,市场格局呈现寡头垄断态势。亨通光电的主要竞争对手是中天科技和东方电缆。亨通 vs 中天科技:曾经是“双子星”,现在战略分化。中天转向光伏、储能,亨通聚焦“通信+能源”主航道,靠华为海洋收购建立技术壁垒;2024年亨通营收、利润增速远超调整期的中天。亨通 vs 东方电缆:东方是“小而美”,海缆业务纯度高,弹性大,但抗风险弱;亨通是“大而全”,靠海外订单、电网业务对冲单一市场波动,抗周期能力更强。2025年全球海缆企业排名,亨通全球第二、中国第一,在跨洋高端市场的统治力逐步形成。六、面临的风险及未来的潜力:

潜在风险

地缘政治风险(高危):海缆是战略资产,欧盟已传出对中国光缆反倾销、安全审查的动向,若欧美禁令落地,将直接冲击亨通高毛利海外业务。原材料波动:铜、铝占成本比重高,若2025-2026年铜价暴涨,且无法将成本传导给下游,毛利将承压。技术迭代风险:光通信技术更新快(如CPO技术),若亨通在下一代技术路线上押错,可能丧失龙头地位。未来潜力

AI算力驱动光网重构:空芯光纤、高速光模块是AI算力传输的核心,若空芯光纤大规模商用,亨通将从“周期股”变身“科技成长股”,估值逻辑重塑。全球海缆换代潮:2000年左右铺设的跨洋海缆即将退役,未来5-10年是万亿级替换市场,亨通作为全球4大总包商之一,将最大程度受益。海上风电深远海化:近海风电资源枯竭,深远海成为趋势,需高端柔性直流海缆,亨通是国内少数具备相关技术的企业,技术优势将转化为超额利润。点击下方名片,可看更多往期内容