上市公司治理中,一些决定关乎公司“筋骨”,绝非普通事项可比。增资减资、合并分立、章程修改……这些触及公司根本结构的决策,门槛高于“过半数通过”,它们就是需要特别决议处理的事项。

理解并清晰把握这些关键议案的决策规则,是公司规范运作的基石。我们整理了最新版的上市公司股东会、董事会、独立董事的核心特别决议事项,助你精准合规,决策不踩线。

股东会是公司的最高权力机构,其特别决议事项均关乎公司根本,法律设定了最严格的表决门槛:必须经出席会议的股东所持表决权的三分之二以上通过。以下则是股东会需要特别决议的事项:

(一)增加或者减少注册资本

股东会作出增加或者减少注册资本的决议应当经代表三分之二以上表决权的股东通过。此外,当股东会表决“一次或累计减少公司注册资本超过百分之十”的决议时,除须经出席会议的普通股股东(含表决权恢复的优先股股东)所持表决权的三分之二以上通过之外,还须经出席会议的优先股股东(不含表决权恢复的优先股股东)所持表决权的三分之二以上通过。

参考法规:

《中华人民共和国公司法(2023年修订)》第六十六条、第一百一十六条;

《国务院关于开展优先股试点的指导意见》第一章第(五)条;

《优先股试点管理办法(2023年修订)》第十条

(二)公司的合并、分立、解散或者变更形式和清算

股东会作出公司合并、分立、解散或者变更公司形式的决议,除须经出席会议的普通股股东(含表决权恢复的优先股股东)所持表决权的三分之二以上通过之外,还须经出席会议的优先股股东(不含表决权恢复的优先股股东)所持表决权的三分之二以上通过。

参考法规:

《中华人民共和国公司法(2023年修订)》第六十六条、第一百一十六条;

《国务院关于开展优先股试点的指导意见》第一章第(五)条;

《优先股试点管理办法(2023年修订)》第十条;

《上市公司章程指引(2025年修订)》第八十二条

(三)修改公司章程

股东会作出修改公司章程的决议,应当经出席会议的股东所持表决权的三分之二以上通过。此外,当股东会作出“修改公司章程中与优先股相关的内容”的决议时,除须经出席会议的普通股股东(含表决权恢复的优先股股东)所持表决权的三分之二以上通过之外,还须经出席会议的优先股股东(不含表决权恢复的优先股股东)所持表决权的三分之二以上通过。

参考法规:

《中华人民共和国公司法(2023年修订)》第六十六条、第一百一十六条;

《国务院关于开展优先股试点的指导意见》第一章第(五)条;

《优先股试点管理办法(2023年修订)》第十条

(四)在一年内购买、出售重大资产或者担保金额超过公司最近一期经审计总资产的30%

上市公司在一年内购买、出售重大资产或者向他人提供担保的金额超过公司资产总额百分之三十的,应当由股东会作出决议,并经出席会议的股东所持表决权的三分之二以上通过。

参考法规:

《中华人民共和国公司法(2023年修订)》第一百三十五条;

《上市公司章程指引(2025年修订)》第八十二条;

《深圳证券交易所股票上市规则(2025年修订)》4.6.10;

《深圳证券交易所创业板股票上市规则(2025年修订)》4.4.10;

《上海证券交易所股票上市规则(2025年4月修订)》4.6.11;

《上海证券交易所科创板股票上市规则(2025年4月修订)》4.5.11;

《北京证券交易所股票上市规则》4.4.6

(五)股权激励计划

上市公司股权激励计划需经股东会以特别决议通过;同时,非经股东会特别决议批准,任何一名激励对象通过全部在有效期内的股权激励计划获授的本公司股票,累计不得超过公司股本总额的1%。

参考法规:

《上市公司股权激励管理办法(2025年修正)》第十四条;

《上市公司章程指引(2025年修订)》第八十二条;

《国有控股上市公司(境内)实施股权激励试行办法》第十五条

(六)发行证券

股东会就发行证券事项作出决议,必须经出席会议的股东所持表决权的三分之二以上通过,中小投资者表决情况应当单独计票。向本公司特定的股东及其关联人发行证券的,股东会就发行方案进行表决时,关联股东应当回避。股东会对引入战略投资者议案作出决议的,应当就每名战略投资者单独表决。上市公司就发行证券事项召开股东会,应当提供网络投票方式,公司还可以通过其他方式为股东参加股东会提供便利。

参考法规:

《上市公司证券发行注册管理办法(2025年修正)》第二十条

(七)发行优先股

股东会就发行优先股事项的决议,除须经出席会议的普通股股东(含表决权恢复的优先股股东)所持表决权的三分之二以上通过之外,还须经出席会议的优先股股东(不含表决权恢复的优先股股东)所持表决权的三分之二以上通过。

参考法规:

《国务院关于开展优先股试点的指导意见》第一章第(五)条;

《优先股试点管理办法(2023年修订)》第十条;

《上市公司股东会规则》第二十四条;

《上市公司章程指引(2025年修订)》第八十二条

(八)可转债募集说明书约定转股价格向下修正条款

上市公司可转债募集说明书约定转股价格向下修正条款的,应当同时约定:转股价格修正方案须提交发行人股东会表决,且须经出席会议的股东所持表决权的三分之二以上同意,持有发行人可转债的股东应当回避。

参考法规:

《可转换公司债券管理办法(2025年修正)》第十条

(九)因减少公司注册资本回购股份

上市公司因减少公司注册资本回购股份的,应当由董事会依法作出决议,并提交股东会审议,经出席会议的股东所持表决权的三分之二以上通过;

公司以减少注册资本为目的回购普通股向不特定对象发行优先股,以及以向特定对象发行优先股为支付手段向公司特定股东回购普通股的,股东会就回购普通股作出决议,应当经出席会议的股东所持表决权的三分之二以上通过。

参考法规:

《上市公司股份回购规则(2025年修订)》第二条、第二十条;

《上市公司股东会规则》第四十六条

(十)重大资产重组事项

上市公司股东会就重大资产重组事项作出决议,必须经出席会议的股东所持表决权的三分之二以上通过。

【沪主板、深主板、创业板】上市公司董事会根据相关规定召开股东会的,应当选择下述议案之一提交股东会审议:(一)公司股票被作出终止上市决定后进入退市整理期并终止重大资产重组事项;(二)公司股票被作出终止上市决定后不进入退市整理期并继续推进重大资产重组事项。前述议案应当经出席会议股东所持表决权的三分之二以上通过。

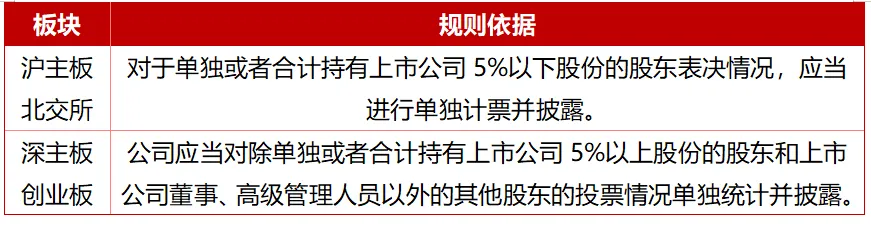

针对重大资产重组事项审议时,不同板块对不同身份或持股数量不同的股东有以下不同要求:

参考法规:

《上市公司重大资产重组管理办法(2025年修正)》第二十四条;

《深圳证券交易所股票上市规则(2025年修订)》9.6.12;

《深圳证券交易所创业板股票上市规则(2025年修订)》10.7.13;

《上海证券交易所股票上市规则(2025年4月修订)》9.6.13;

《北京证券交易所股票上市规则》4.1.18

(十一)主动退市

【沪深交易所】上市公司拟决定主动撤回其股票在该交易所上市交易,并决定不再在该交易所交易或者转而申请在其他交易场所交易或者转让,应当召开股东会作出决议,须经出席会议的股东所持表决权的三分之二以上通过,且经出席会议的除单独或者合计持有上市公司5%以上股份的股东和上市公司董事、高级管理人员以外的其他股东所持表决权的三分之二以上通过。

【北交所】上市公司按照《股票上市规则》第10.7.1条第一款规定,向交易所申请终止上市,应召开董事会、股东会审议终止上市相关事项,股东会除须经出席会议的全体股东所持有效表决权的三分之二以上通过外,还须经出席会议的中小股东所持有效表决权的三分之二以上通过。

参考法规:

《深圳证券交易所股票上市规则(2025年修订)》9.7.1、9.7.2;

《深圳证券交易所创业板股票上市规则(2025年修订)》10.8.1、10.8.2;

《上海证券交易所股票上市规则(2025年4月修订)》9.7.1、9.7.2;

《上海证券交易所科创板股票上市规则(2025年4月修订)》12.8.1、12.8.2;

《北京证券交易所股票上市规则》10.7.1、10.7.3

(十二)重新上市

【深主板、沪主板】公司申请其股票重新上市的,应当经公司董事会同意后提交股东会审议。股东会就该事项作出决议应当经出席会议的股东所持表决权三分之二以上通过。

参考法规:

《深圳证券交易所股票上市规则(2025年修订)》10.2.6;

《上海证券交易所股票上市规则(2025年4月修订)》10.2.5

(十三)调整或变更现金分红政策

上市公司应当严格执行公司章程确定的现金分红政策以及股东会审议批准的现金分红方案。确有必要对公司章程确定的现金分红政策进行调整或者变更的,应当满足公司章程规定的条件,经过详细论证后,履行相应的决策程序,并经出席股东会的股东所持表决权的三分之二以上通过。

参考法规:

《上市公司监管指引第3号——上市公司现金分红(2025年修订)》第七条

(十四)公司与董事、经理和其它高级管理人员以外的人订立将公司或者重要业务的管理交予该人负责的合同

除公司处于危机等特殊情况外,非经股东会以特别决议批准,公司将不与董事、高级管理人员以外的人订立将公司全部或者重要业务的管理交予该人负责的合同。

参考法规:

《上市公司章程指引(2025年修订)》第八十五条

(十五)分拆上市

上市公司股东大会就分拆事项作出决议,必须经出席会议的股东所持表决权的三分之二以上通过,且须经出席会议的中小股东所持表决权的三分之二以上通过。

参考法规:

《上市公司分拆规则(试行)》第九条;

《上市公司章程指引(2025年修订)》第八十二条

(十六)引入战略投资者

上市公司股东会对引入战略投资者议案作出决议,应当就每名战略投资者单独表决,且必须经出席会议的股东所持表决权三分之二以上通过,中小投资者的表决情况应当单独计票并披露。

参考法规:

《<上市公司证券发行注册管理办法>第九条、第十条、第十一条、第十三条、第四十条、第五十七条、第六十条有关规定的适用意见——证券期货法律适用意见第18号(2025年修订)》第六条

(十七)首次公开发行并上市前设置表决权差异安排

发行人首次公开发行上市前设置表决权差异安排的,应当经出席股东会的股东所持表决权的三分之二以上通过。

参考法规:

《深圳证券交易所股票上市规则(2025年修订)》4.6.1;

《深圳证券交易所创业板股票上市规则(2025年修订)》4.4.1;

《上海证券交易所股票上市规则(2025年4月修订)》4.6.2;

《上海证券交易所科创板股票上市规则(2025年4月修订)》4.5.2;

(十八)改变特别表决权股份享有的表决权数量

上市公司对“改变特别表决权股份享有的表决权数量”的事项作出决议的,需经出席会议的股东所持表决权的三分之二以上通过;但根据《深圳证券交易所股票上市规则(2025年修订)》4.6.5、4.6.8;《深圳证券交易所创业板股票上市规则(2025年修订)》4.4.5、4.4.8;《上海证券交易所科创板股票上市规则(2025年4月修订)》4.5.6、4.5.9;《上海证券交易所股票上市规则(2025年4月修订)》4.6.6、4.6.9;《北京证券交易所股票上市规则》4.4.3、4.4.8的规定,将相应数量特别表决权股份转换为普通股份的除外。

参考法规:

《深圳证券交易所股票上市规则(2025年修订)》4.6.10;

《深圳证券交易所创业板股票上市规则(2025年修订)》4.4.10;

《上海证券交易所股票上市规则(2025年4月修订)》4.6.11;

《上海证券交易所科创板股票上市规则(2025年4月修订)》4.5.11;

《北京证券交易所股票上市规则》4.4.6

(十九)其他事项

法律、行政法规或者《上市公司章程指引(2025年修订)》规定的,以及股东会以普通决议认定会对公司产生重大影响的、需要以特别决议通过的其他事项。

参考法规:

《上市公司章程指引(2025年修订)》第八十二条

(一)对外担保

应由董事会审批的对外担保,必须经出席董事会的三分之二以上董事审议同意并做出决议。

参考法规:

《上市公司监管指引第8号——上市公司资金往来、对外担保的监管要求》第十条

(二)为关联人提供担保

【深主板、沪主板、科创板】上市公司为关联人提供担保的,除应当经全体非关联董事的过半数审议通过外,还应当经出席董事会会议的非关联董事的三分之二以上董事审议同意并作出决议,并提交股东会审议。公司为控股股东、实际控制人及其关联人提供担保的,控股股东、实际控制人及其关联人应当提供反担保。

参考法规:

《深圳证券交易所股票上市规则(2025年修订)》6.3.13;

《上海证券交易所科创板股票上市规则(2025年4月修订)》7.2.5;

《上海证券交易所股票上市规则(2025年4月修订)》6.3.11

(三)对外提供财务资助

【创业板、北交所】上市公司提供财务资助,应当经出席董事会会议的三分之二以上董事同意并作出决议,及时履行信息披露义务。

【深主板、沪主板、科创板】上市公司提供财务资助,除应当经全体董事的过半数审议通过外,还应当经出席董事会会议的三分之二以上董事审议同意并作出决议,并及时对外披露。

参考法规:

《《深圳证券交易所股票上市规则(2025年修订)》6.1.9;

《深圳证券交易所创业板股票上市规则(2025年修订)》7.1.14;

《上海证券交易所股票上市规则(2025年4月修订)》6.1.9;

《上海证券交易所科创板股票上市规则(2025年4月修订)》7.1.13;

《北京证券交易所股票上市规则》7.1.14

(四)对关联参股公司提供财务资助

【沪深交易所】上市公司向关联参股公司(不包括由上市公司控股股东、实际控制人控制的主体)提供财务资助,且该参股公司的其他股东按出资比例提供同等条件财务资助的,除应当经全体非关联董事的过半数审议通过外,还应当经出席董事会会议的非关联董事的三分之二以上董事审议通过,并提交股东会审议。

参考法规:

《深圳证券交易所股票上市规则(2025年修订)》6.3.12;

《深圳证券交易所创业板股票上市规则(2025年修订)》7.2.12;

《上海证券交易所股票上市规则(2025年4月修订)》6.3.10;

《上海证券交易所科创板股票上市规则(2025年4月修订)》7.2.6

(五)发行新股

公司章程或者股东会授权董事会决定发行新股的,董事会决议应当经全体董事三分之二以上通过。

参考法规:

《中华人民共和国公司法(2023年修订)》第一百五十三条

(六)收购股份

上市公司因“将股份用于员工持股计划或者股权激励”“将股份用于转换公司发行的可转换为股票的公司债券”“上市公司为维护公司价值及股东权益所必需”而收购本公司股份的,可以按照公司章程或者股东会的授权,经三分之二以上董事出席的董事会会议决议。

另外,沪深北交易所限定“上市公司为维护公司价值及股东权益所必需”情形同时需符合以下条件之一:

(一)公司股票收盘价格低于其最近一期每股净资产;

(二)连续二十个交易日内公司股票收盘价格跌幅累计达到百分之二十;

(三)公司股票收盘价格低于最近一年股票最高收盘价格的百分之五十;

(四)中国证监会规定的其他条件。

参考法规:

《中华人民共和国公司法(2023年修订)》第一百六十二条;

《上市公司章程指引(2025年修订)》第二十五条、第二十六条;

《上市公司股份回购规则(2025年修订)》第二条;

《深圳证券交易所上市公司自律监管指引第9号——回购股份(2025年修订)》第二条;

《上海证券交易所上市公司自律监管指引第7号——回购股份(2025年3月修订)》第二条

(七)特别重大事项

经国资委批准,公司章程可以规定,董事会审议公司特别重大事项,经全体董事三分之二以上同意方可作出决议。董事会应当提出特别重大事项的各具体项目。

参考法规:

《董事会试点中央企业董事会规范运作暂行办法》第一百零七条

(一)管理层收购

上市公司董事、高级管理人员、员工或者其所控制或者委托的法人或者其他组织,拟对本公司进行收购或者通过《上市公司收购管理办法(2025年修正)》第五章规定的方式取得本公司控制权(以下简称管理层收购)的,本次收购应当经上市公司全体独立董事2/3以上同意后,提交董事会审议,经董事会非关联董事作出决议后,提交公司股东会审议,经出席股东会的非关联股东所持表决权过半数通过。

参考法规:

《上市公司收购管理办法(2025年修正)》第五十一条

(二)披露基金年度报告

披露基金年度报告应经三分之二以上独立董事签字同意,并由董事长签发。

参考法规:

《证券投资基金信息披露内容与格式准则第2号——年度报告的内容与格式(2020年修订)》第三条

(三)公司和公募基金投资运作中的重大关联交易

基金管理公司的董事会审议“公司和公募基金投资运作中的重大关联交易”事项时,应当经2/3以上的独立董事通过。

参考法规:

《公开募集证券投资基金管理人监督管理办法(2025年修正)》第三十六条

(四)公司和公募基金审计事务,聘请或者更换会计师事务所

基金管理公司的董事会审议“公司和公募基金审计事务,聘请或者更换会计师事务所”事项时,应当经2/3以上的独立董事通过。

参考法规:

《公开募集证券投资基金管理人监督管理办法(2025年修正)》第三十六条

(五)公司管理的公募基金的中期报告和年度报告

基金管理公司的董事会审议“公司管理的公募基金的中期报告和年度报告”事项时,应当经2/3以上的独立董事通过。

参考法规:

《公开募集证券投资基金管理人监督管理办法(2025年修正)》第三十六条

点击关键词查看对应文章

关注洞见资本,回复以上关键字,可查看系列文章

点击“阅读原文”了解更多金融干货!

点击“阅读原文”了解更多金融干货!

一起来看!↓↓