明阳智能,甩出一个大动作!

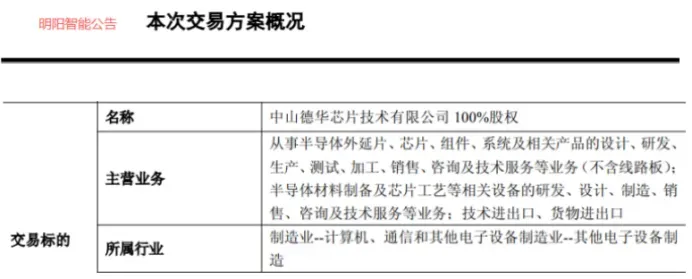

1月23日,公司公告称,拟发行股份和支付现金收购德华芯片100%股权。

而德华芯片成立于2015年,主要做半导体外延片、芯片等产品的设计、制造等,具备GaAs外延片等全产业链能力。

通过收购,也让明阳智能一举进入半导体芯片赛道。

那么,作为传统风电寡头,明阳智能为何急于“跨界”呢?

公司在这个时间节点开启大动作,主要还是两个因素推动;

第一,寻找新的增长点。

明阳智能,作为风电行业的绝对寡头,专注风机系统,率先切入半直驱技术,推出了全球首台MySE5.5MW抗台风漂浮式风机、MySE7.25MW深远海漂浮式机组,以及16.6MW全球独创单体容量最大漂浮式风电平台“明阳天成号”等,技术边界不断被突破,实现了核心技术自主。

数据显示,明阳智能风机市占率国内领先,尤其在海风领域,2024年新增装机占比达31.3%,位居全国第一。

但寡头,也摆脱不了行业周期的影响。

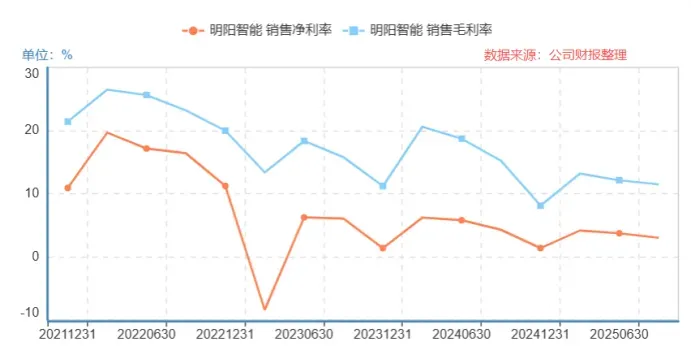

财报数据来看,2023年明阳智能实现净利润3.77亿,同比大幅下滑了89%,到2024年净利润继续同比下滑8%,2025年前三季度仍在下滑中。

并且,这也影响了公司的两个核心能力;

一个是盈利能力。

行业周期,叠加竞争环境的变化,最直接的就是反应在盈利能力上。数据的变化是比较明显的,明阳智能毛利从2021年的21.6%直接下滑到了2024年的8.1%,尽管2025年有一定的修复,但也仅回到了10%附近。

净利率上也比较明显,2021年还高达11.1%,到2024年仅仅只有1.4%,盈利能力明显走弱。

一个是营运能力。

行业周期的波动,也体现到了明阳智能资产周转上,从数据来看,不论是公司的总资产还是固定资产、流动资产,周转率从2022年以来均出现了不同程度的下滑。比如固定资产周转率从2022年的3.03次下降到了2024年的1.95次。

同时,公司的存货也出现了持续增长的状态,从2022年的80亿一举增长到了2025年三季度的185亿。

可能有人会说,存货的大幅增长,也有可能是公司积极备货,为了应对下游持续增长的订单。

确实,不少公司的存货增长就是为了应对订单爆发的。近两年明阳智能也在不断地屡获大单,但我们从反应公司订单的合同负债上,这个迹象并不明显。公司的合同负债2022年以来未见明显增长,几乎维持在80亿附近。

所以,面对业务垂直和自身盈利状态不稳定的局面,明阳智能通过并购来寻找新的增长点,完善业务布局,同时增强抗周期能力与长期盈利能力,也是一种必然。

而芯片行业具备较强的抗周期属性,通过此次并购,明阳智能也有望新增一个技术壁垒高、成长性高的新赛道,是一步好棋。

第二,切入新赛道。

更让人关心的是,芯片产业链那个多,明阳智能为何选择德华芯片呢?

这就不得不说,目前一个战略新兴产业了,那就是商业航天。

2025年,商业航天动作频频,尤其是12月13日,紫微科技自主研发的空间试验器顺利进入轨道,标志着我国民营商业航天进入新阶段。

而民营商业航天的爆发,一方面体现了商业航天技术端的成熟,另一方面也体现了下游需求的爆发。这就导致,2026年,有望是商业航天的商业化元年。

商业航天,带来的是万亿级别的产业链市场扩容,从航天制造到航天材料,到航天能源等等,有望复制新能源汽车的成长路径。

就拿太空能源来说,马斯克就表示,未来4到5年将通过星舰完成每年100GW的数据中心部署,每颗卫星配备100kW的太阳翼,对应的太空光伏装机高达100GW左右。

而德华芯片,确实不一般,公司核心的半导体外延片、芯片等产品,芯片量产效率已达32%,面向的就是航空以及空间能源系统等,公司更是具备为卫星、深空探测器、空间站等提供能源系统整体解决方案的能力,也已经和多个商业航天型号任务达成合作。

其中,德华芯片在空间太阳电池核心技术优势,获评2025年广东省省级制造业单项冠军企业,公司正朝着成为产业链最完整、产能最大、市占率第一的商业航天空间能源系统制造企业迈进。

所以,明阳智能通过收购德华芯片,不仅有望拓展业务布局寻找新的增长点,更是一举切入了商业航天领域。

其实,此次并购,也不算“跨界”,明阳智能一直在打造大能源业务体系,公司也储备了钙钛矿薄膜、异质结及叠层电池等前沿光伏技术,此次并购,能推动公司技术向更多场景应用验证与商业化,增强光伏细分领域的综合竞争力。

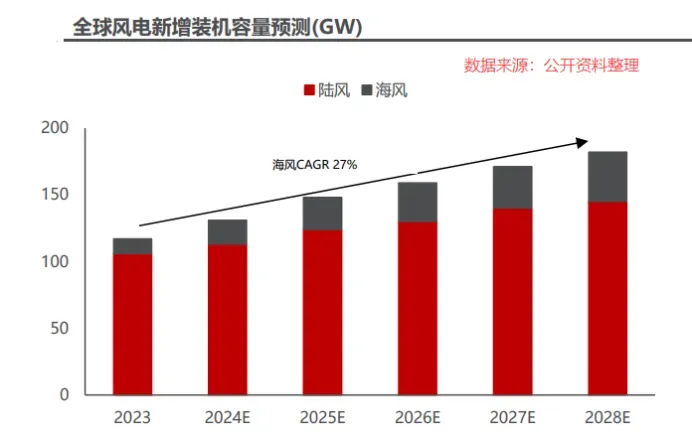

而并购,也不是说明阳智能核心主业不行了,尽管受到了一定的周期影响,但风电整个行业依然保持高活力,尤其是海上风电。

在海风降本增效以及风机大型化趋势推动下,全球海风装机依然保持高增速。数据显示,预计到2028年海风新增装机为37GW,未来3年的年复合增速近30%。

而明阳智能,在海风领域地位稳固,公司手握全新一代中速紧凑半直驱平台和Ocean X天成平台全球首款50MW超大型漂浮式风电机组,推动我国漂浮式风电技术迈入商业化新阶段。

所以,明阳智能风电业务依然大有可为,行业地位依然稳固,如果能通过并购,打通太空能源等领域,有望实现大能源的业务布局,进而实现戴维斯双击。

这个迹象已经出现。

从公司最新的业绩预告看,预计2025年实现净利润为8亿到10亿,同比增长131.14%—188.92%。

这,或许也是公司并购的底气!

以上分析不构成具体投资建议。股市有风险,投资需谨慎。

”

”