文章导读

上市公司进行财务资助,本质是基于战略协同、业务发展或风险可控前提下的资源优化配置,核心目的是服务自身长期利益,但需严格遵守相关规则,避免损害中小股东权益。

一方面,财务资助对象多为控股子公司、参股公司、孙公司、联营/合营企业、或核心供应商、经销商、员工等,以上主体的存续对上市公司业务比较重要,核心是通过资金支持绑定合作关系,保障自身业务稳定,但需严格防范“利益输送”(如无偿资助、低息资助损害上市公司利益)。另一方面,优化资金使用效率,获取合理收益。上市公司经营过程中可能产生暂时闲置的资金(如自有资金、尚未投入新项目的募集资金),若存放于银行仅获取活期或低息定期收益,资金使用效率较低。在风险可控前提下,通过合规的财务资助可实现“资金增值”。

上市公司财务资助的核心逻辑是“利己”。需严格遵守监管规则,确保资金安全、用途合规,避免沦为“利益输送”的工具。对投资者而言,判断财务资助是否合理,关键看“资助对象是否与上市公司业务相关、还款能力是否有保障、决策程序是否合规、是否有明确的风险控制措施”。本文海润天睿合伙人王振律师,余晓波将对上市公司提供财务资助的相关要点进行细致分析。

文章关键词:证券合规专题、上市公司、财务资助、监管规则、投资者、中小股东权益

开始阅读

一、一个案例

(一)案例背景

某上市公司B部分对外捐赠事项构成为他人承担费用。公司B的子公司于2022年12月为第三方承担20万元费用,构成了财务资助,但是未履行董事会审议程序。

上海证监局认为上市公司B提供财务资助不规范,未按规定提交董事会审议,决定对其予以处罚。

(二)后续整改措施

上市公司B被处罚后,召开了董事会会议,会议就前期子公司的20万元捐赠事项进行了补充确认,审议通过了《关于确认过往交易事项的议案》。具体内容已披露于巨潮资讯网和信息披露媒体。

(三)事件实质

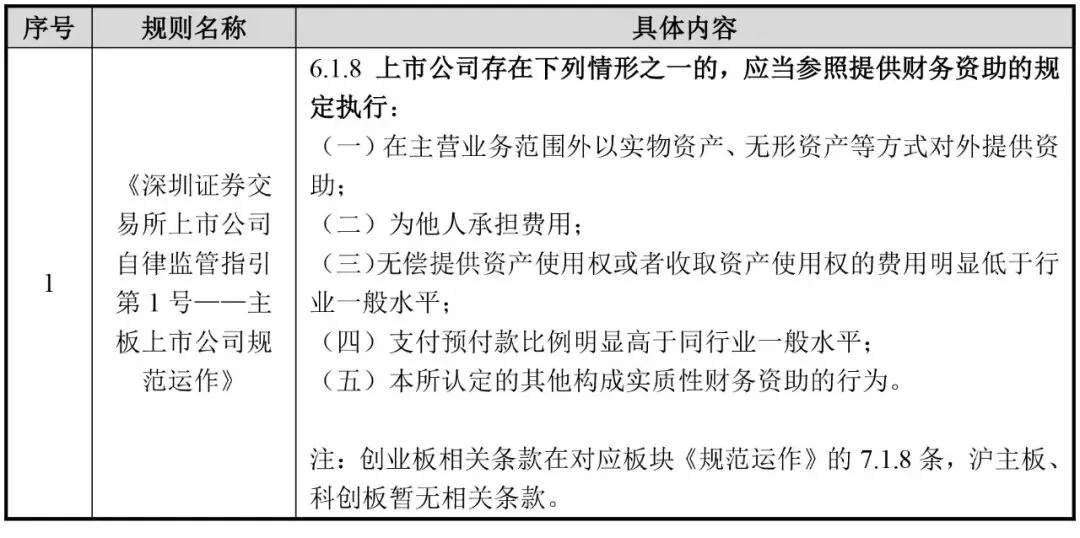

除了根据证券交易所对财务资助的明确定义来判断交易事项是否属于财务资助外,深交所《规范运作指引》还有一些特殊认定为财务资助的情况,这部分也是上市公司容易忽略的部分,有处罚案例。而且控股子公司对外提供财务资助视同上市公司自身提供,需要严格遵守审议程序及披露要求。尽管案例中所涉金额对企业而言较小,但是财务资助和对外担保一样,都需要经过董事会特别决议。

二、财务资助的主要规则

(一)定义:

(首先判断上市公司的交易事项是否属于财务资助)

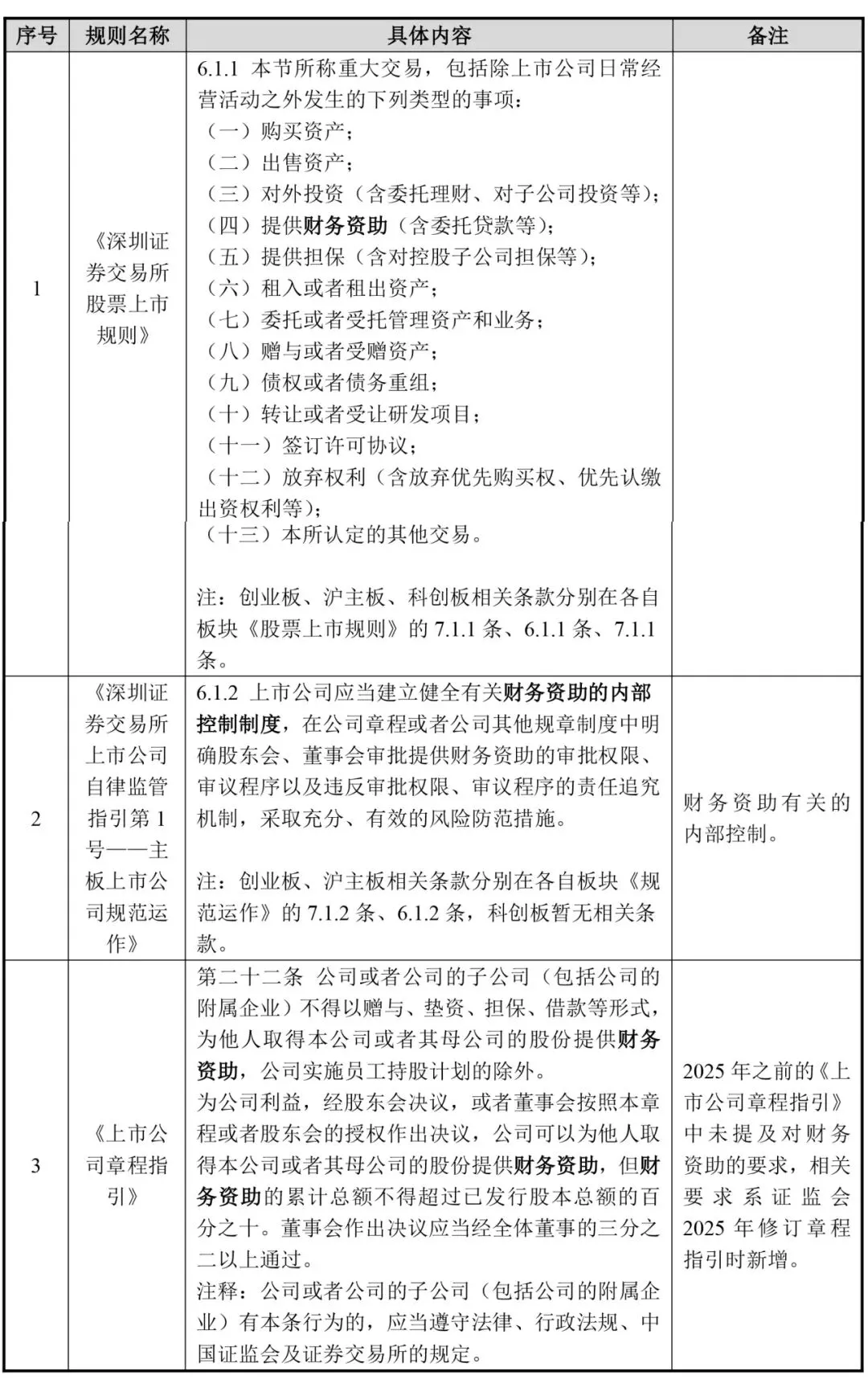

深交所:财务资助是指上市公司及其控股子公司有偿或者无偿提供资金、委托贷款等行为。沪主板:上市公司及其控股子公司提供财务资助(含有息或无息借款、委托贷款等)。虽然在表述上两所略有区别,但其实质意思基本相同。

其他认定为财务资助的情况:

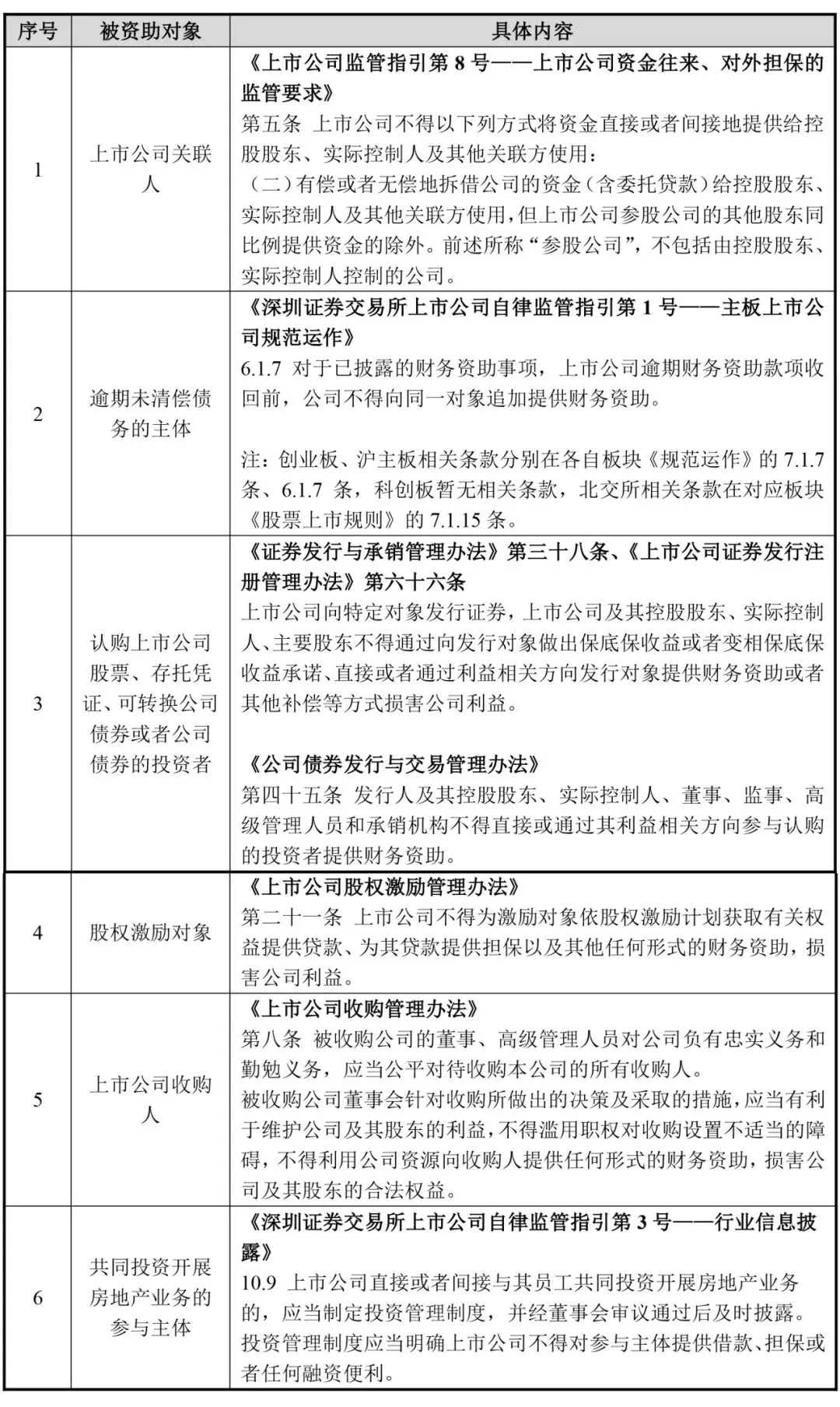

(二)禁止提供财务资助的情形:

(如果上市公司交易事项属于财务资助,企业是否可以提供财务资助)

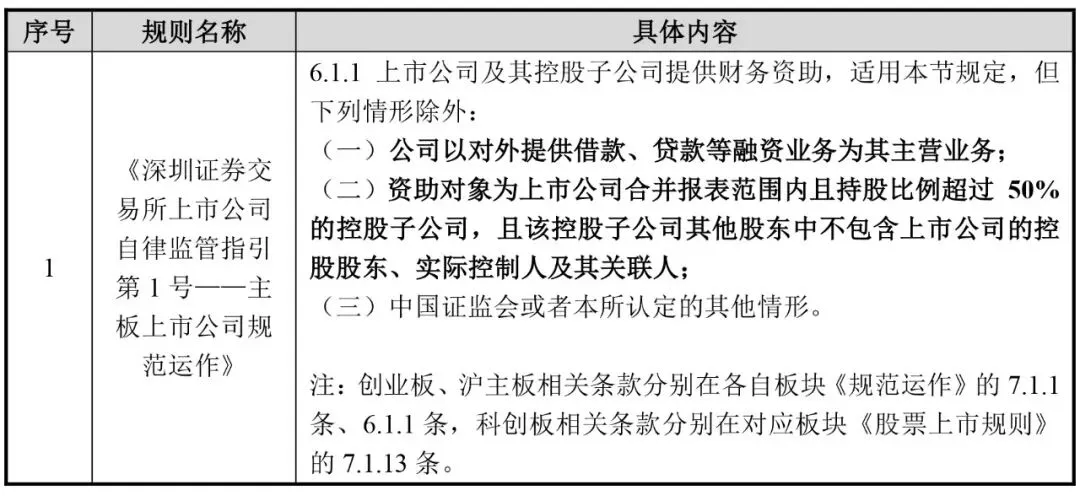

(三)免于按照财务资助相关规定的情形:

(如果上市公司可以提供财务资助,事项是否可以免于财务资助的相关规定)

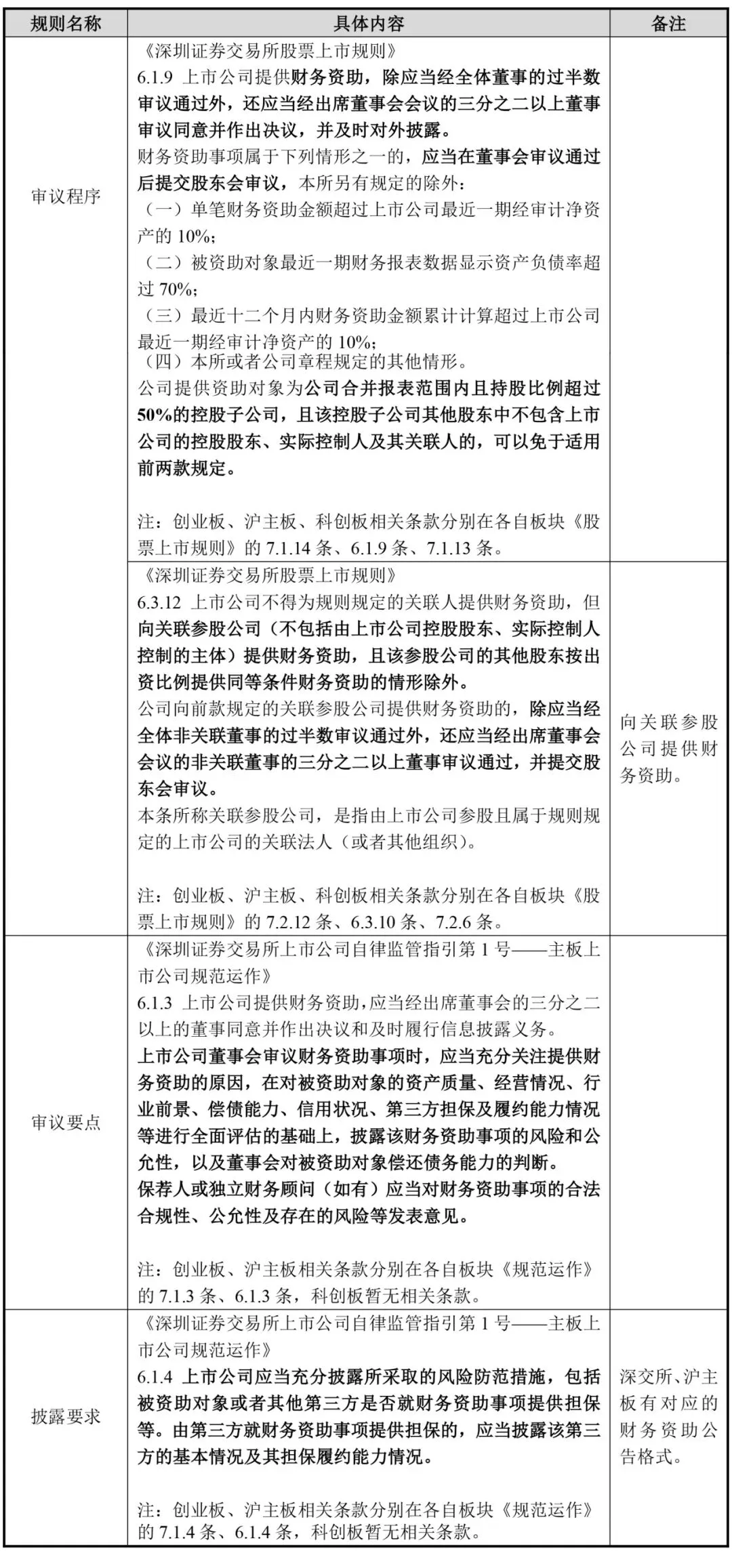

(四)财务资助的审议程序、要点及披露要求

(如果上市公司财务资助事项需要披露,涉及的审议程序、要点和披露要求)

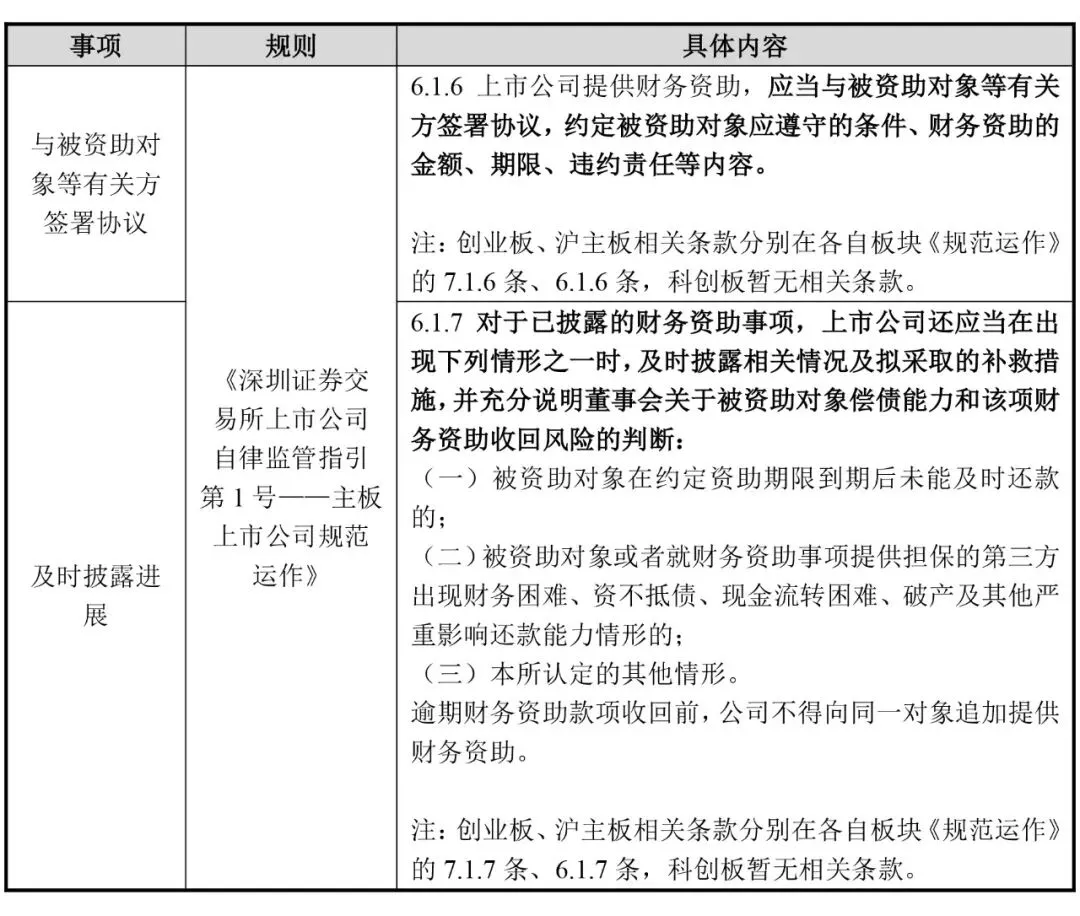

(五)持续关注事项,及时披露进展

(上市公司披露财务资助事项后,须关注相关进展并及时披露)

三、其他相关规则

与上市公司财务资助相关的监管规则以证券交易所《股票上市规则》《规范运作指引》和证监会《上市公司章程指引》为核心,前者系交易所层面规则,明确规定了审议权限和披露要求等;后者系证监会层面规则,规定了上市公司章程中应当明确规定相关的权限。除此之外,其他法律法规如《证券法》《上市公司信息披露管理办法》未针对财务资助事项作出专门规定,仅通过重大事件、重大合同等概括性条款进行间接规范。其他相关部分规则详细列示如下:

四、实务

(一)财务资助是否可以进行额度预计?

根据《上海证券交易所上市公司自律监管指南第1号——公告格式:第五号上市公司提供财务资助公告(2025年8月修订)》《深圳证券交易所上市公司自律监管指引第3号——行业信息披露(2025年修订)》10.8规定:

按照中国证监会行业分类,属于房地产行业的上市公司及其控股子公司向其为开展房地产业务而成立的项目公司提供财务资助,同时满足下列条件的,上市公司可以对未来十二个月内拟新增资助总额度进行合理预计,并提交股东会审议:

1、被资助对象符合《股票上市规则》规定的对象范围,且不是上市公司的董事、高级管理人员、持股5%以上的股东控制的法人或者其他组织;

2、被资助对象从事单一主营业务且为房地产开发业务,且资助资金仅用于主营业务;

3、被资助对象的其他股东或者其他合作方按出资比例提供同等条件的财务资助,包括资助金额、期限、利率、违约责任、担保措施等;

4、拟新增资助总额度不超过上市公司最近一期经审计净资产的50%,对单个被资助对象的资助额度不超过上市公司最近一期经审计净资产的10%。

前述资助事项实际发生时,上市公司应当及时披露,任一时点的资助余额不得超过股东会审议通过的资助额度。

目前规则除了对房地产行业有专门的财务资助额度预计规定外,并没有类似委托理财、对外担保等事项一样,对其他行业财务资助的年度额度预计进行明确规定。从市场案例来看,也存在非房地产行业的上市公司对提供财务资助的额度进行预计的情况。

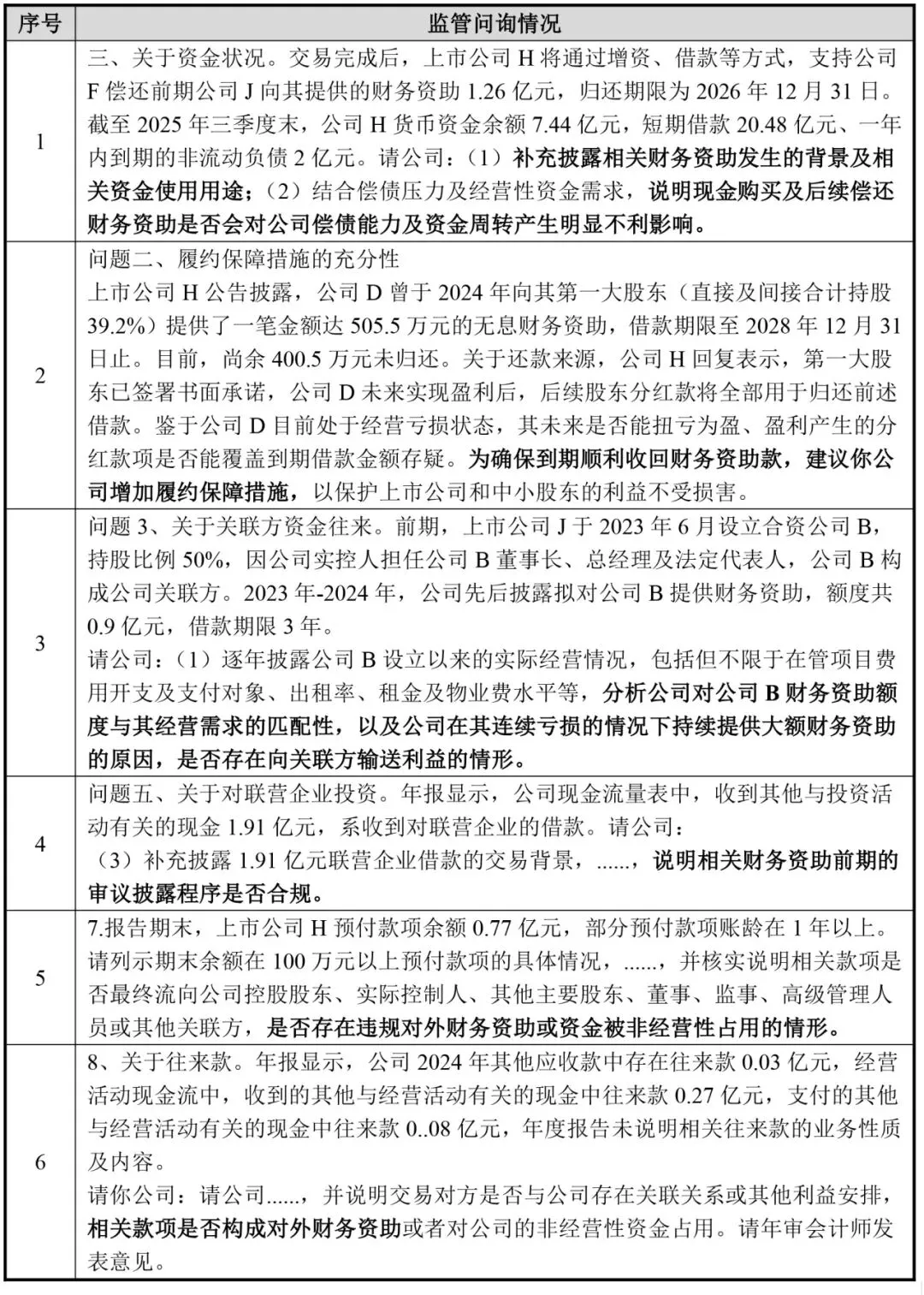

(二)监管关注要点

上市公司对外提供财务资助存在利益输送或资金占用的风险,监管易关注。常见关注要点为:一是提供财务资助原因的合理性,是否影响公司正常业务开展及资金使用;二是提供财务资助后的进展。上市公司须持续关注被资助对象的经营情况、偿债能力、信用状况等,及提供担保的第三方(如有)的履约能力情况;三是对外提供财务资助的合规性,企业是否履行了相应的审议程序和披露义务。

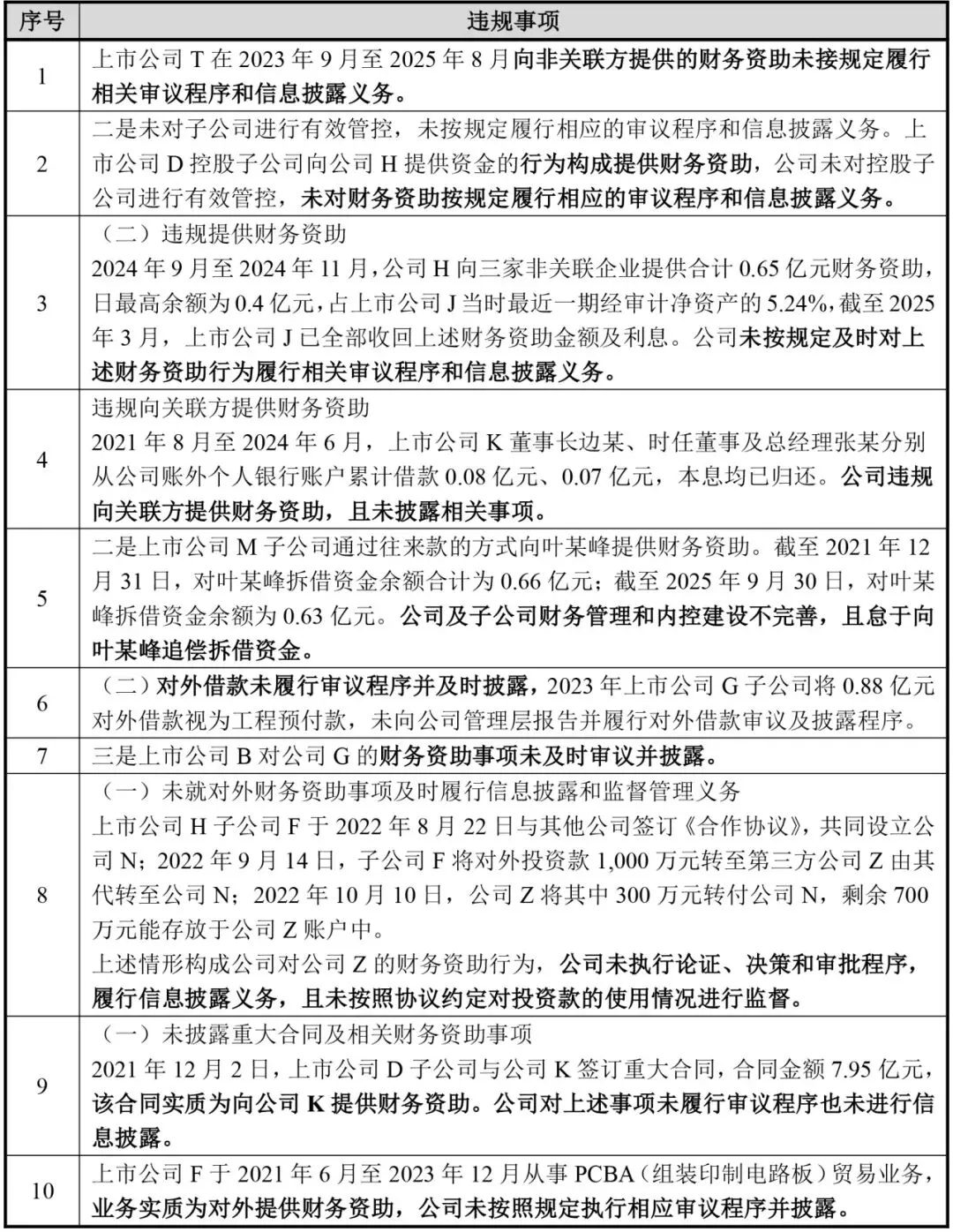

(三)上市公司违规案例

资本市场上监管机构的处罚案例中,上市公司及子公司未识清交易事项属于财务资助、对财务资助的审议程序及披露义务不清楚、向企业关联方提供财务资助、关注财务资助进展不及时几类情况比较常见。

小结

上市公司及子公司应当对财务资助事项保持敏锐,结合实质重于形式的原则进行判断,特别是一些事项即使形式上非直接资金提供,如无偿提供资产使用权、承担费用等行为也可能被认定为实质性财务资助。

上市公司对外提供财务资助需确认是否存在利益输送或资金占用的情况,按照相关规则的规定,明确财务资助的每一环节,坚持合规底线。做好内部控制,建立健全有关财务资助的内部控制制度。在公司章程或者公司其他规章制度中明确股东会、董事会审批提供财务资助的审批权限、审议程序,采取充分、有效的风险防范措施,维护公司和股东的利益。

作者介绍

王振

海润天睿 合伙人

wangzhen1@myhrtr.com

王振,资深律师,自2015年从业至今,主要从事企业上市、投融资、并购重组等法律服务,并在该等领域主导或参与了多个项目。例如,贵广网络、东方嘉盛、嘉环科技、多瑞医药、中数智汇、赛分科技等已上市或过会IPO项目,宇通重工借壳上市、东风科技重大资产重组、河南信产投收购荣科科技、绿都地产收购汇通能源等多个上市公司重大资产重组或并购项目,同时也服务了包括冯源资本、国开金融、麦格理、交银国际等多家私募投资机构,并代表该等投资机构对外投资了多个项目。

余晓波

律师助理

yuxiaobo@myhrtr.com

余晓波,律师助理,曾任职于深主板上市公司的董办,熟知上市公司证券合规、公司治理、投资者关系管理及资本运作等工作。目前已累计服务过多家上市公司证券合规项目,例如:微光股份、兴欣新材、富岭股份等上市公司项目。

推荐阅读

以上文章仅作为法律信息评述,不能作为对任何客户或者事件的法律意见。仅代表作者个人观点,不代表其所在机构立场。如需转载或引用文章中的任何内容,请联系海润天睿市场部,邮箱地址:xucong@myhrtr.com。

编辑丨杨玲玲

初审丨徐 聪

复审丨孟 妮