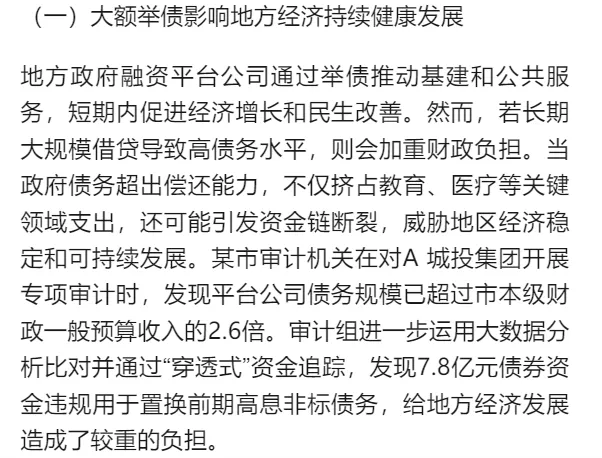

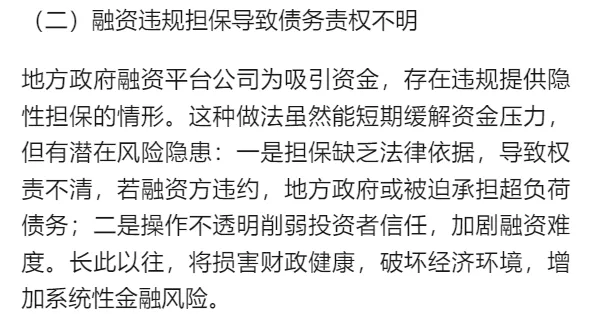

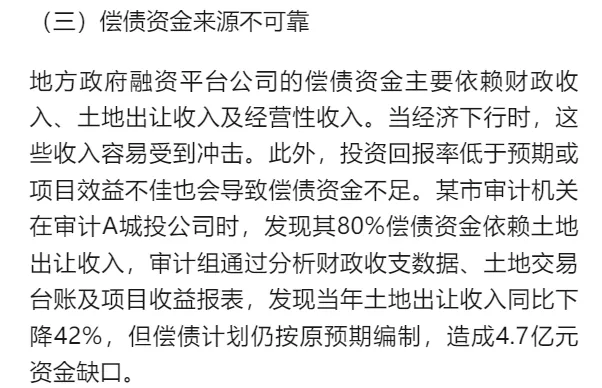

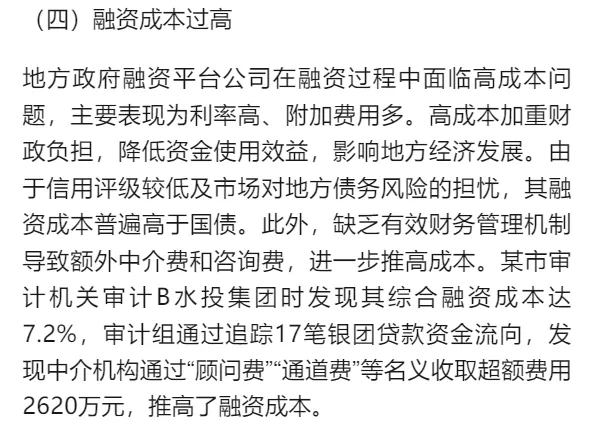

地方政府融资平台公司的审计关注重点

地方政府融资平台公司是地方政府为了筹集基础设施建设资金而设立的特殊企业,其主要通过整合土地划拨、股权、规费等资产,构建一个具有融资能力的企业架构,并在必要时利用财政补贴作为还款保障。这种机制在推动地方经济与社会进步方面发挥了关键作用,但在一些地区也出现了较高的债务风险累积。因此,加强对地方政府融资平台公司的审计监督,对于防范金融风险、维护经济平稳发展具有重要意义。本文结合某市审计机关对某城投集团开展的专项审计实践,对审计关注重点及方法策略予以关注。对地方政府融资平台公司实施审计,需重点核查其融资行为的合法性、规范性与风险可控性,应着力把握四个方面。一是审查合规程序。重点核实融资平台公司是否依法取得项目立项审批、人大决议授权及财政债 务限额核准,通过调取“三重一大”决策记录、融资批复文书等原始材料,系统验证资金筹集行为的政策依据与程序完整性。二是核查信息披露。全面评估融资项目公示内容的完整性与准确性,着重核验资金规模、使用方向、预期收益等关键信息的披露质量,确保公众监督权有效落实。三是评估风险管控。系统检查风险评估制度的构建与执行情况,重点分析各融资项目的市场环境适应性、信用风险防控措施及现金流压力测试报告,确保风险识别、计量、监测体系有效运行。四是核验合同要件。逐条解析融资协议条款,着重验证利率定价机制的市场化程度、 还款计划与项目收益周期的匹配性、担保措施的法律效力与覆盖水平,防范隐性债务风险与利益输送问题。四是检查风险管理的有效性。深入评估风险管理机制的建设与运行情况,通过查阅制度文件、访谈相关人员、追踪业务流程等方式,验证风险评估、监控预警、应急处置等环节的有效性,确保风险防控措施落实到位。在对地方政府融资平台公司进行审计时,偿债机制健全性是核心审计内容之一,应重点关注四个关键环节。一是核查资金来源的稳定性。系统审查融资平台公司的财政收入、土地出让金、项目收益等资金来源的构成情况,通过财务数据分析、市场环境评估等手段,验证各项收入来源的持续性与可靠性,确保偿债基础稳固。二是评估债务结构的合理性。全面分析融资平台公司的债务期限结构、融资渠道分布等关键指标,运用趋势分析、压力测试等方法,识别债务集中度风险,确保长短期债务配比科学、内外源融资均衡。在对地方政府融资平台公司进行审计时,融资成本合理性评估是核心关注点之一,需重点把握四个关键维度。在对地方政府融资平台公司进行审计时,建设项目管理规范性是核心审计内容之一,需关注四个关键环节。在对地方政府融资平台公司进行审计时,会计信息真实性是审计关注的重要方面,应重点开展四方面核查。为确保地方政府融资平台公司运营的透明性和财政资金安全,审计工作必须覆盖资金流动的全过程,具体应从五个阶段实施监督。一是审查融资计划的合规性。系统评估融资计划的政策契合度与法律合规性,重点核查项目立项审批、融资规模测算、资金用途规划等关键环节,确保融资活动符合宏观调控方向与地方财政承受能力。二是核查债务举借的规范性。全面审查融资合同的关键条款,包括利率定价机制、担保措施安排、还款来源保障等要素,通过合同文本分析与市场基准比对,识别违规举债、隐性担保等风险隐患。三是评估资金管理的有效性。重点检查资金调度流程的内部控制有效性,通过穿行测试、样本抽查等方法,验证预算执行、资金拨付、使用监管等环节的规范性,确保资金流向清晰、使用合规。四是跟踪项目实施的效益性。建立项目进度与资金使用双跟踪机制,通过实地查勘、数据比对等手段,核实项目建设进度与资金拨付进度的匹配性,评估投入产出效益,审查是否存在资金闲置浪费。五是评价综合效益的实现度。构建经济效益与社会效益双重评价体系,通过数据分析、案例研究等方法,量化评估项目对地方经济增长、民生改善的实际贡献,确保融资项目实现预期目标。五是运用大数据分析技术。构建数据分析模型,运用数据挖掘、趋势分析等技术手段,识别异常交易模式与潜在风险点,为审计重点确定提供数据支撑。在地方政府融资平台公司审计中,加强数据分析和风险评估是提升审计效率和质量的关键。审计机关应利用现代信息技术手段,构建大数据审计分析平台,实现 对融资平台公司的综合风险评估和动态监控。审计结果的执行力是衡量审计工作成效 的关键因素,直接关系到审计目标的实现以及经济社会的健康发展。为确保审计工作能够切实推动问题的解决和改进,需从多个方面采取有效措施,全方位强化审计结果的执行力。一是提高审计报告质量。严格遵循审计准则,确保审计证据充分适当,问题定性准确,建议切实可行,为整 改落实提供明确指引。二是健全整改督办机制。建立问题整改台账,实行清单式管理,通过定期通报、现场督查等方式,推动问题限期整改到位。三是强化结果运用实效。将审计结果与预算安排、绩效考核等挂钩,作为完善政策、规范管理的重要依据,提升审计监督权威性。四是完善协同监督机制。加强审计与纪检监察、巡视巡察等监督力量的贯通协同,形成监督合力,提升整改落实的强制力与约束力。(作者单位系安徽省霍山县审计局)本文系转载,若有侵权请联系删除。谢谢!

如文章得到您的认可,希望您看完后分享到“朋友圈”或者点一下右下角的“在看”,以示鼓励,谢谢。