港股的 AI 叙事很容易被“AI四小龙”带偏:同样贴着“AI”标签,就默认属于同一类公司、同一套估值框架。但范式智能与商汤科技的差异,不是产品线的差异,而是商业切入点与价值实现路径的差异。

商汤长期更偏向“感知智能”——让机器看见、听见与识别;范式智能更强调“决策智能”——让系统在复杂约束下做判断、给策略、可落地执行。两者对应的市场结构、竞争方式与客户粘性完全不同。

感知类能力更容易走向标准化,落到工程层面往往要靠硬件、算力、集成与渠道做交付,边际竞争会越来越像“规模与成本的竞赛”。而决策智能通常嵌入企业的关键流程(风控、营销、供应链、运营调度),一旦进入核心业务链条,替换成本往往来自三件事:数据沉淀、流程再造与组织协同。这种粘性并不体现在“是否订阅了某个SaaS”,而体现在企业的关键指标是否被模型驱动、是否形成闭环。

这也是为什么市场若只把第四范式当作“普通企业软件”,很容易低估其结构性价值:它更接近“企业生产力基础设施”的路线,而不是单点工具。

判断一家企业级 AI 公司是否走出“投入期”,看的不是叙事有多热闹,而是财务指标是否出现同步拐点。范式智能在 2025 年中报里给了相对清晰的信号:

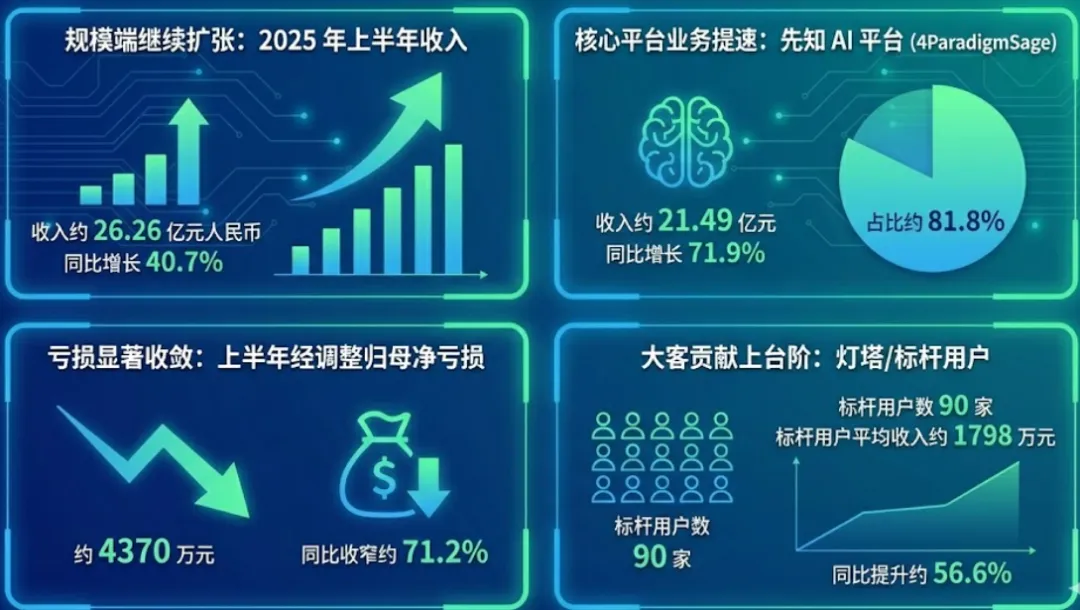

规模端继续扩张:2025 年上半年收入约 26.26 亿元人民币,同比增长 40.7%。

核心平台业务提速:同期香港“先知 AI 平台”(4ParadigmSage)收入约 21.49 亿元,同比增长 71.9%,占比约 81.8%

亏损显著收敛:上半年经调整归母净亏损约 4370 万元,同比收窄约 71.2%

大客贡献上台阶:灯塔/标杆用户数 90 家,标杆用户平均收入约 1798 万元,同比提升约 56.6%

把这四条放在一起看,信息量很大:不仅“收入在涨”,而且“钱更集中地从大客户身上赚回来”,同时“亏损在系统性下降”。这通常意味着两件事开始发生——交付体系更成熟、研发投入开始被规模效应摊薄。

如果再回到 2024 全年数据,会发现这种趋势并非短期偶然:公司在 2024 年实现收入约 52.61 亿元人民币,同比增长 25.1%;归母亏损约 2.69 亿元,同比收窄 70.4%换句话说,财务改善是连续的,而不是“某一个季度的好运气”

需要强调的一点是:毛利回落并不必然是坏事。2025 年上半年毛利率约 37.7%,较上年同期 42.3% 有所下降。在“平台+交付”模式向“平台+端侧/硬件载体”延伸的阶段,毛利波动很常见,关键要看硬件是否带来更强的绑定与更大可服务市场,以及后续软件与服务能否把结构拉回来

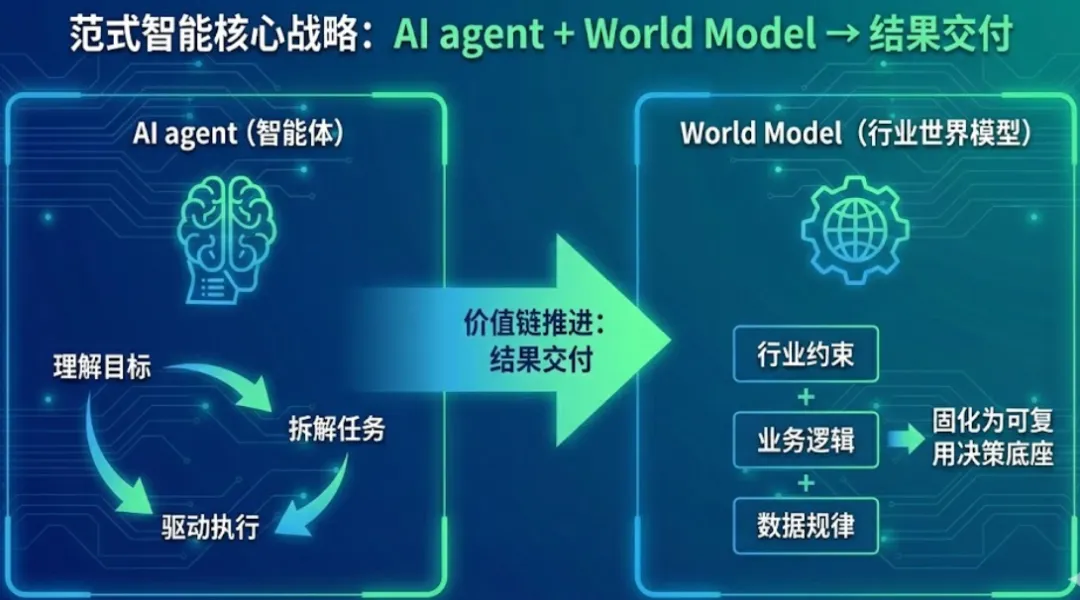

企业级SaaS的老问题是:你把工具卖给客户,客户未必能用好;你把能力交付给客户,客户才愿意为结果付费。范式智能在中报里反复强调“AI agent + World Model(行业世界模型)”的路线,本质是在把价值链往“结果交付”推进:用智能体理解目标、拆解任务、驱动执行;用行业世界模型把“行业约束、业务逻辑、数据规律”固化为可复用的决策底座

这套表达比“我们做大模型”更务实:企业真正买单的不是“会聊天的模型”,而是能嵌入流程、能对 KPI 负责的系统。中报里列举的港口运营、地产经纪、合同风控、制造排产等案例,都是在强调“智能体不是演示品,而是生产工具”

如果把它翻译成更直白的商业语言:过去卖的是“铲子”(平台、组件、工具链),现在开始卖“工人”(能直接干活的智能体系统)。这会带来两个连锁反应:1)客户的预算科目会从“IT工具”逐步转向“业务增量/成本节约”2)定价方式更有机会从“席位/订阅”走向“按产出/按场景/按价值”

很多人对范式智能推出 Phancy 的第一反应是“怎么还做硬件”。但如果把视角从“公司卖什么”换成“企业怎么部署”,就没那么反直觉了

在真实场景里,AI 部署长期受三类约束:数据合规(尤其医疗、政企)、低时延(工业、园区)、稳定性(离线可用、可运维)。这决定了一部分能力必须下沉到边缘端。范式智能在 2025 年上半年明确披露,集团在 3 月推出 Phancy 消费电子业务,定位为“基于 AI agents 的软硬一体解决方案”,并通过端侧设备把智能体能力嵌入具体产品形态

硬件在这里更像“载体”而不是“主业”:它的意义是把软件交付从“装在客户机房里”延伸到“装在客户业务现场和设备里”。短期看会压毛利,长期看可能换来更强的渗透率、更高的替换成本,以及更大的生态入口。

外部环境的变化也在重塑企业 AI 的基础设施选择。美国商务部 BIS 在 2022 年与 2023 年陆续升级了针对先进计算芯片与相关设备的出口管制规则,目标之一就是限制先进计算能力流向特定地区与用途在这种背景下,中国企业在高端 GPU 供给上面临不确定性,国产算力的使用比例上升,随之而来的痛点是:算力“能买到”不等于“能用好”——模型、框架、推理引擎、工具链的适配成本高,且高度碎片化

范式智能在 2025 年 9 月对外发布“信创模盒”ModelHub XC 平台与社区,并以 EngineX 作为面向国产异构算力的推理引擎体系,主打“模型与引擎即插即用”,降低适配与部署门槛

这部分业务的战略含义在于:它不是简单“多卖一套软件”,而是在国产算力生态里争取成为通用适配层。一旦适配层形成规模效应,平台方就更容易获得两端的网络效应:

向下连接更多芯片/算力厂商;

向上承接更多模型与行业应用团队

同时,CUDA 生态之所以被称为英伟达的重要壁垒,正是因为其工具链与库体系让开发与迁移成本变得很高国产算力想提升可用性,绕不开“生态与适配”这一关。ModelHub XC/EngineX 把自身放在“翻译层”的位置上,至少方向是对的,剩下取决于适配覆盖的广度、稳定性与商业化路径。

截至 2026 年 1 月下旬,按市销率口径,范式智能约在 4 倍出头的水平波动,而商汤在 20 倍上下

这种差异不必简单解读为“谁被低估、谁被高估”,更可能反映市场对两类公司的三种不同定价偏好:1)对“盈利确定性”的偏好(谁更接近盈亏平衡);2)对“增长质量”的偏好(增长来自核心产品还是一次性项目);3)对“生态位”的偏好(是否能成为基础设施,而非可替代工具)。

范式智能的再评级触发点,通常不在概念层面,而在三个更可验证的指标上:

经调整利润转正与现金流改善(盈利质量);

灯塔客户数量与单客收入继续上行(价值密度);

ModelHub XC/EngineX 的适配规模与付费机制跑通(生态位)

关于范式智能至少有几项影响股价的重要变量需要摆在台面上:

毛利与交付结构:硬件与端侧业务扩张会带来毛利波动,关键看软件与服务能否形成更高比例的复利

大客户集中与回款周期:标杆客户贡献提升是好事,但也意味着行业景气与预算波动的影响会更直接

国产算力生态的不确定性:政策推动与产业协作能加速生态,但碎片化也会抬高长期维护成本;适配层能否稳定盈利,需要时间验证

外部管制政策变化:出口管制规则具有动态调整属性,供给端任何松动或收紧,都会影响企业的算力采购与部署策略。

目前的股价(截至1.28,$HK 52.1)合理吗? 答案是:极其不合理

横向对比: 范式智能营收规模已超商汤,但市值仅为商汤的五分之一

纵向对比: 40%的增速,P/S仅3.8倍。在美国市场,类似增速的AI公司(如Palantir、Datadog),P/S通常在8-12倍

声明:本文为基于公开信息与作者引用数据的商业逻辑讨论,不构成投资建议。市场有风险,投资需谨慎。

--- END ---