大家晚上好呀,今天是1月29日星期四,欢迎大家来到胖宝研究中心~

今天准备和大家分享国内钾肥生产的龙头企业——盐湖股份,我们一起来看看吧!

青海盐湖工业股份有限公司是位于青海省格尔木市的省属大型上市国有企业,其前身可追溯至1958年建立的青海钾肥厂。公司依托中国最大的可溶性钾镁盐矿床——察尔汗盐湖,资源储量极为丰富,氯化钾探明储量占全国已探明储量的97%。经过多年发展,盐湖股份已成为国内钾肥生产的龙头企业,钾肥年产能达500万吨,占国内市场份额的60%以上,在全球钾肥产能中位居第一梯队,对保障国家粮食安全具有战略意义。同时,公司也是盐湖提锂领域的重要企业,攻克了高镁锂比卤水提锂技术,碳酸锂产能位居全国前列,并积极扩展锂盐一体化项目,服务于新能源产业。公司秉持“百年盐湖,生态镁锂钾园”的发展理念,通过持续的技术创新和循环经济模式,致力于建设世界级盐湖产业基地。

前十大股东

里程碑事件

1958年:盐湖股份的前身——青海钾肥厂在这一年成立,标志着中国钾肥工业的起步。它填补了新中国钾肥生产的空白,为后续开发察尔汗盐湖资源奠定了基础。

1997年:公司经重组后,以“盐湖钾肥”的名义在深圳证券交易所上市(股票代码:000792)。此举不仅拓宽了融资渠道,也提升了企业的市场影响力,为后续发展提供了重要支撑。

2024年:青海省国资委、青海国投与中国五矿签署协议,共同组建中国盐湖工业集团有限公司。这次战略重组使盐湖股份的控股股东变为中国盐湖集团,实际控制人变为中国五矿,标志着公司在打造“盐湖航母”、建设世界级盐湖产业基地上迈出关键一步。

2025年:公司投资约70.8亿元建设的4万吨/年基础锂盐一体化项目正式投料试车并产出合格电池级碳酸锂。这使得盐湖股份的碳酸锂总产能从4万吨/年提升至8万吨/年,巩固了其在国内盐湖提锂领域的龙头地位,成本优势进一步凸显。

2026年初:盐湖股份宣布拟以46.05亿元现金收购五矿盐湖有限公司51%的股权。此次收购是成为中国盐湖集团控股子公司后的首次重大资源整合,旨在解决同业竞争问题,并直接为公司增加了碳酸锂产能和钾肥产能,明确了其作为集团内核心钾锂资源上市平台的地位。

商业模式解析

盐湖股份的商业模式核心,是围绕其掌控的察尔汗盐湖这一关键战略资源,通过独特的循环经济体系,在钾、锂两大核心业务上构建起难以复制的成本优势与市场主导权:

资源垄断与循环经济:商业模式的基石

盐湖股份最根本的优势在于对青海察尔汗盐湖的资源垄断。该公司拥有约3700平方公里的采矿权,其氯化钾探明储量占全国的97%,锂资源储量也极为丰富。这不仅是量的概念,更意味着其开采的“零”资源成本——卤水是现成的,无需像传统矿业那样进行昂贵的矿石开采。

更具巧思的是其“卤水梯级利用”的循环生产模式。盐田卤水被抽取后,先提取钾,再提取锂,之后还可回收镁等资源,最终尾卤回填,实现了资源吃干榨尽和环保的最大化。这种模式将单一产品的成本分摊到多个产品上,是其低成本结构的底层逻辑之一。

钾肥业务:现金牛与压舱石

市场地位:作为国内钾肥龙头,公司拥有500万吨/年的氯化钾产能,国内市场占有率超过60%。

成本优势:凭借自有的卤水资源和反浮选冷结晶工艺,其钾肥生产成本比行业平均水平低30%以上。这意味着即使在钾价低迷时,公司仍能保持可观的利润空间。

战略价值:由于国内钾肥长期依赖进口(进口依存度常高于50%),盐湖股份在保障国家粮食安全方面扮演着“压舱石”的角色,其产品具备刚性需求特性。

锂盐业务:成长引擎与弹性所在

技术突破:公司攻克了从超高镁锂比卤水中高效提锂的世界性难题,形成了“吸附+膜”耦合技术,实现了低成本规模化生产。

成本护城河:2024年其碳酸锂单吨生产成本约为3.6万元,远低于锂辉石提锂和云母提锂的成本,使其在锂价下行周期中具备极强的抗风险能力。

产能扩张:在现有4万吨碳酸锂产能基础上,公司在建的4万吨锂盐一体化项目预计投产后将使总产能翻倍,进一步巩固其在国内盐湖提锂领域的龙头地位。

财务特征:低负债与强现金流

经过破产重整和亏损资产剥离,公司财务结构已非常健康。

低负债:资产负债率长期低于15%,远低于行业平均水平,财务风险极低。

充沛现金流:主营业务能产生强劲的经营性现金流,2025年中报显示其经营性现金流净额高达61.63亿元,为技术投入和产能扩张提供了充足弹药。

高毛利:即便在行业周期底部,凭借成本优势,其中报毛利率仍能保持在57%以上的高水平。

战略方向与风险提示

在中国五矿集团成为实控人后,公司战略聚焦于打造世界级盐湖产业基地,明确了“三步走”发展路径,计划到2030年形成1000万吨钾肥和20万吨锂盐产能。

商业模式的主要风险在于:

价格周期波动:钾肥和锂盐价格受全球供需和宏观环境影响较大,业绩会呈现周期性波动。

管理风险:历史上曾因多元化投资失利导致巨亏,当前需警惕未来可能出现的非理性投资冲动。

总而言之,盐湖股份的商业模式是一个典型的资源为王、技术驱动、循环降本的范本。它依托独一无二的盐湖资源,通过技术和流程创新将成本做到行业极致,从而在关乎国计民生的关键领域建立了强大的护城河,并随着新能源浪潮打开新的成长空间。

二、财务数据(Financial Data)

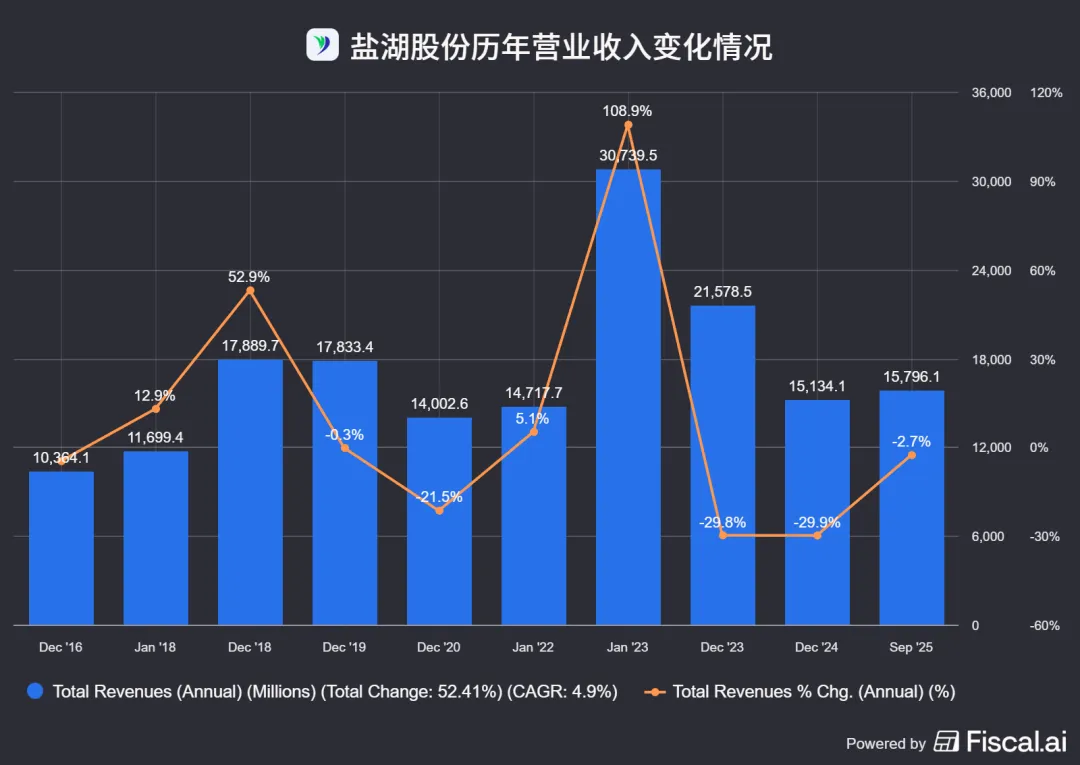

营业总收入:

2024年,盐湖股份的营业总收入为151.34亿元,较上年同期下降29.86%;2025年三季报,盐湖股份的营业总收入为111.11亿元,较上年同期增长6.34%。

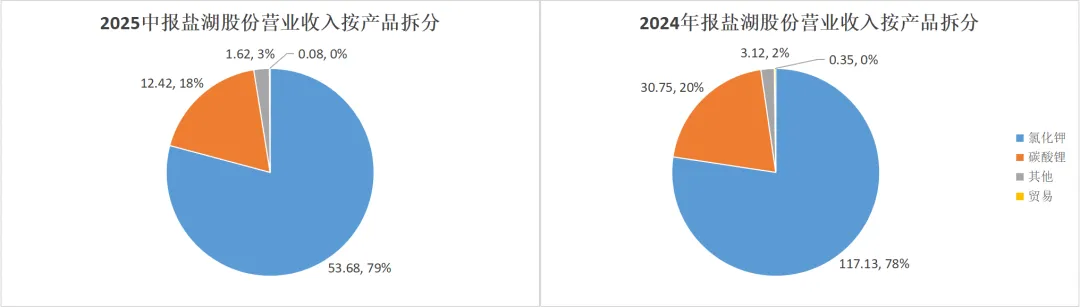

收入拆分:

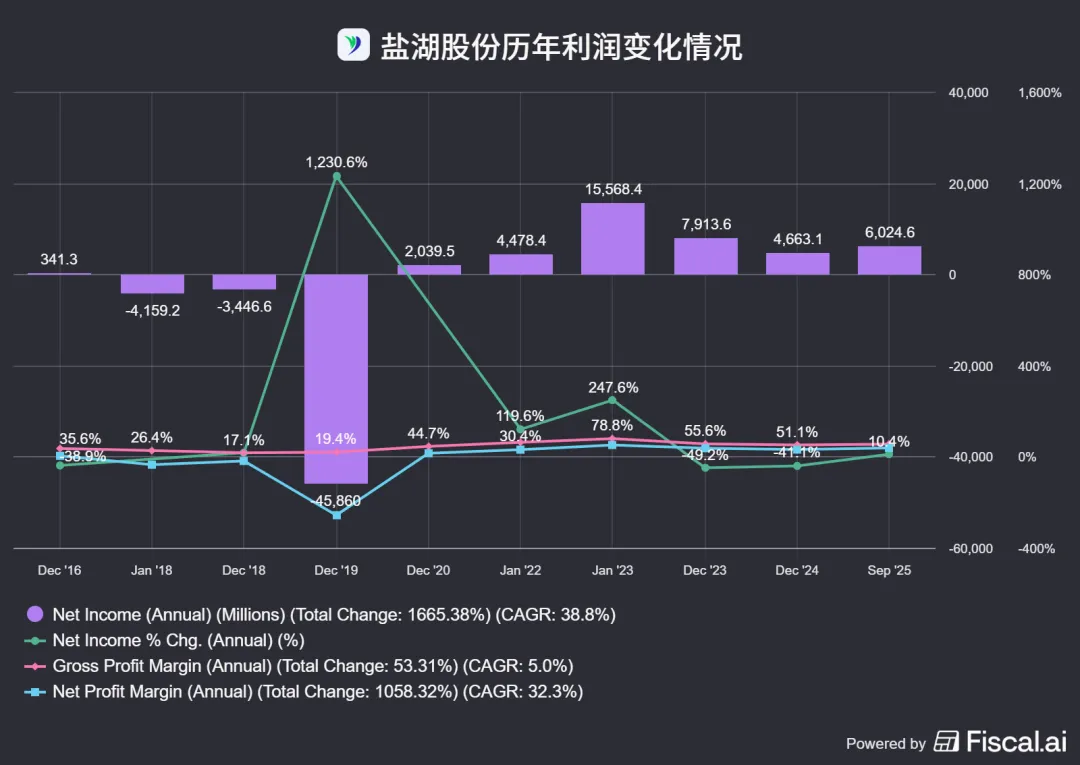

净利润:

2024年,盐湖股份实现归属于上市公司股东的净利润46.63亿元,同比下降41.07%;归属于上市公司股东的扣除非经常性损益的净利润44.01亿元,同比下降49.56%。2025年三季报,盐湖股份实现归属于上市公司股东的净利润45.03亿元,同比增长43.34%;归属于上市公司股东的扣除非经常性损益的净利润44.94亿元,同比增长46.37%。

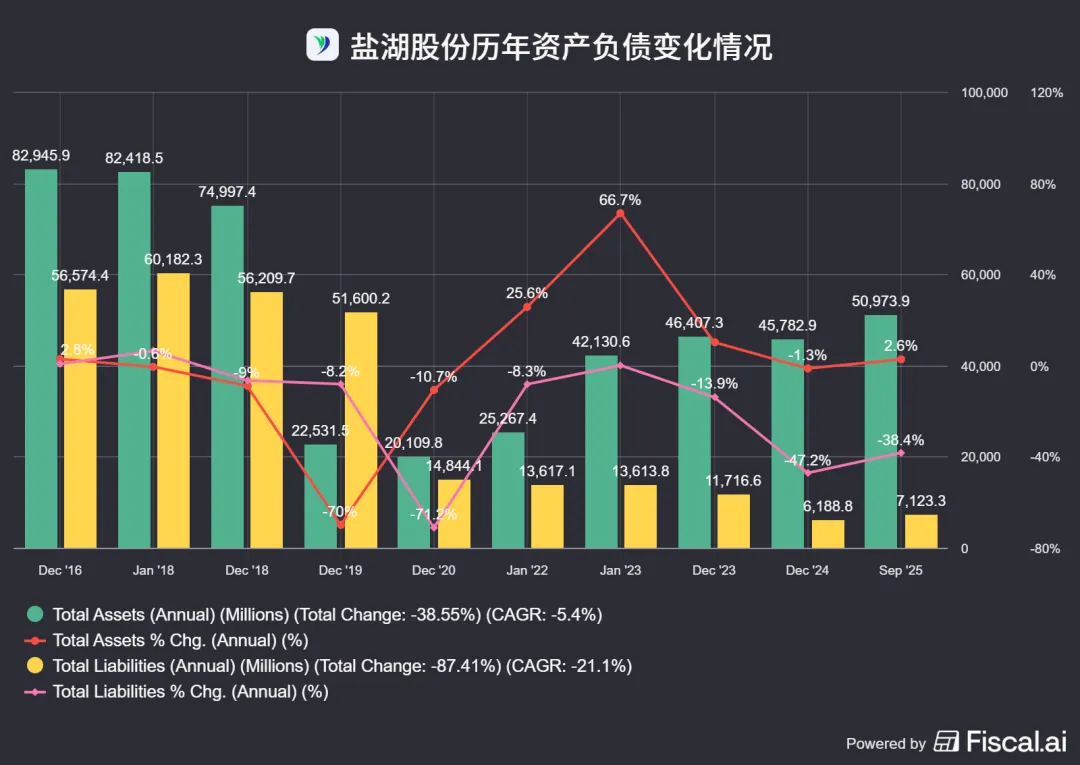

资产负债:

2024年,盐湖股份的总资产为457.83亿元,较上年同期下降1.35%;总负债为61.89亿元,较上年同期下降47.18%;2025年三季报,盐湖股份的总资产为509.74亿元,较上年同期增长2.64%;总负债为71.23亿元,较上年同期下降38.38%。

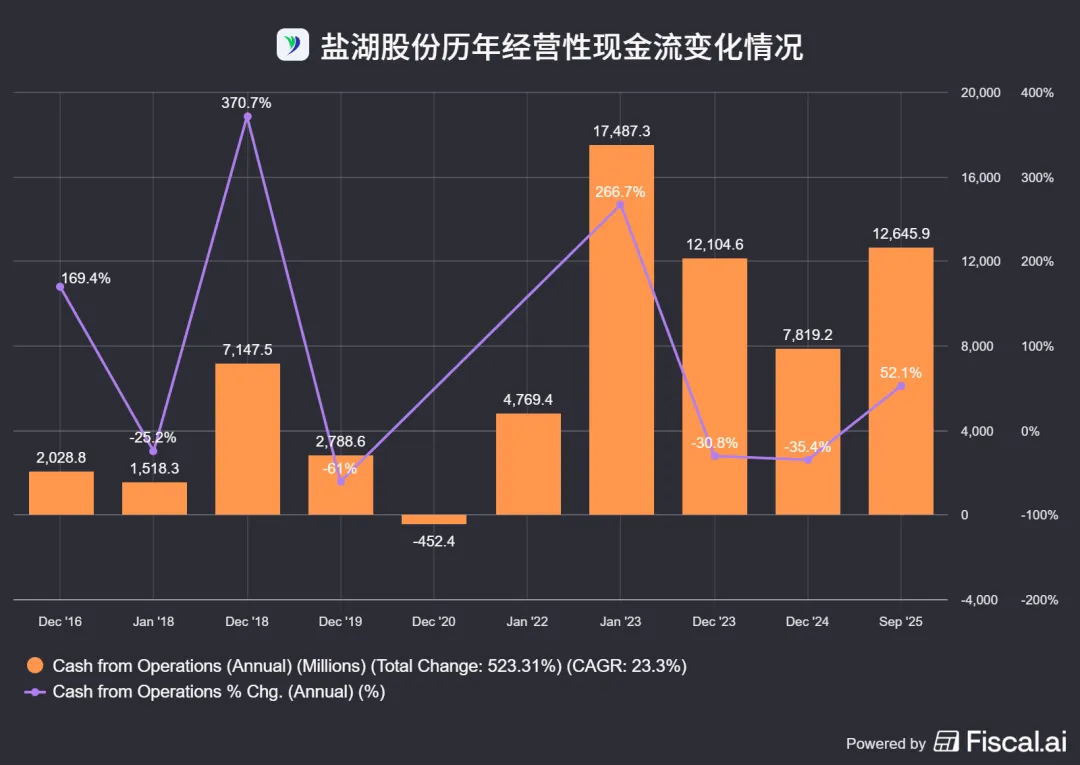

2024年,盐湖股份的经营性现金流为78.19亿元,较上年同期下降35.40%;2025年三季报,盐湖股份的经营性现金流为88.59亿元,较上年同期增长119.69%。

三、资产对比(Compare Assets)——钾肥和锂盐

ESG核心绩效

环境层面

环境管理体系建设:公司建立了由安全生产委员会领导的“决策-管理-执行”三级环境管理架构,制定并完善了18项环保制度。2024年投入环保专项资金约1.29亿元,用于环境整治、除尘设施建设及危废库升级,未发生重大环境事件。

应对气候变化与能源管理:公司积极响应“双碳”目标,通过技术改造淘汰高耗能设备686台,预计年减排二氧化碳1.6万吨。推进太阳能供热项目,年节约天然气1,100万立方米(折合1.5万吨标煤)。2024年单位营收温室气体排放量为61.23吨二氧化碳当量/百万元,并通过绿电交易购买绿色电力66,853兆瓦时。

水资源与循环经济:通过非常规水替代和技改,地下水用量同比减少492.33万立方米。公司独创“卤水梯级利用”模式,实现钾、锂、镁等资源的“吃干榨尽”,钾资源采收率提升至89.5%以上,尾卤回用率达100%。

生物多样性保护:在察尔汗盐湖区域建设220平方公里人工湿地,形成“百里水景线”,通过定期水质监测与生态补水维护区域生态平衡。

社会层面

员工权益与发展:2024年员工培训投入570.59万元,开展培训822场次,覆盖约2.4万人次。为员工提供健康体检、补充医疗保险及疗养假期,体检覆盖率100%。全年未发生职业病及重大安全事故,安全生产投入达1.67亿元。

产品质量与客户服务:严格执行ISO 9001质量管理体系,产品出厂合格率连续三年保持100%。客户满意度达97.05%,全年处理客户投诉50起,解决率100%。春耕期间向重点产粮区供应钾肥210万吨,保障国家粮食安全。

乡村振兴与社区公益:投入乡村振兴资金421.12万元,通过产业帮扶、就业扶持等措施惠及近2,000户村民。公司应急救援中心参与社会救援16次,获“省级应急救援队”称号。

治理层面

党建引领与公司治理:将党建要求写入公司章程,召开党的建设工作会议2次,修订《“三重一大”决策制度》等15项制度。董事会中独立董事占比1/3,全年披露公告124份,信息透明度达标。

合规与风险管理:公司通过ISO 37301合规管理体系国际认证,开展制度合规审查100%覆盖。建立包含5大类258项风险的管控清单,审计问题整改率95%。全年未发生重大合规风险事件。

商业道德与反腐败:组织廉洁教育活动30余场,排查廉政风险点3,316个。开展招投标警示谈话会,与供应商签署《廉洁从业责任书》,确保公平竞争。

六、技术分析(Technical Analysis)

关键指标

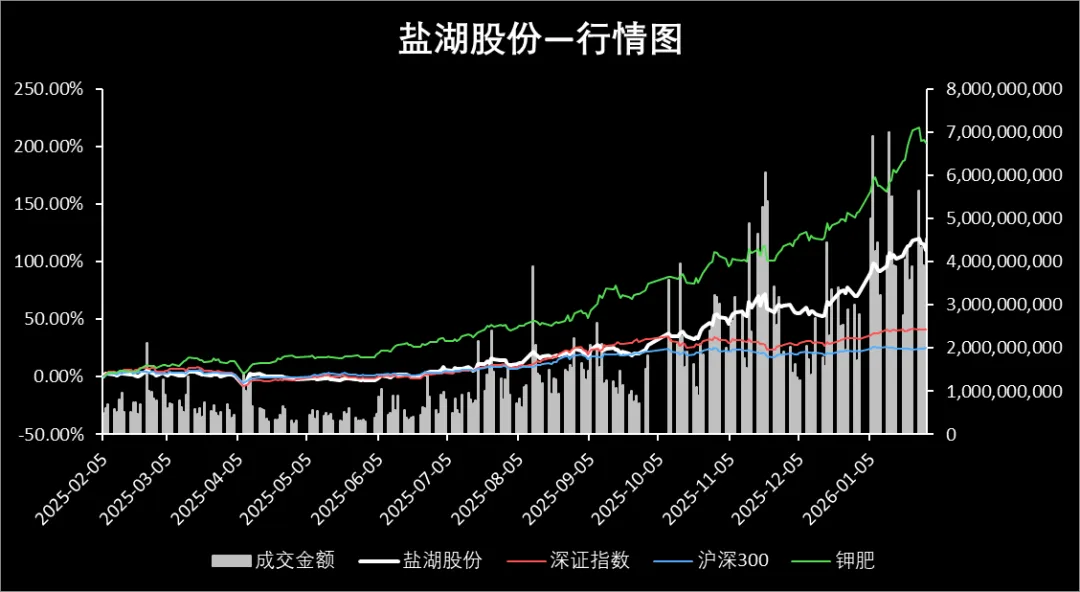

最近一年股价走势

业绩超预期是基石:2025年出色的净利润预增,为公司股价提供了最坚实的基本面支撑,奠定了上涨基调。

资源整合是催化剂:收购五矿盐湖股权的举措,显著增强了市场对公司强化资源控制、解决同业竞争、提升行业地位的预期,成为股价上涨的直接催化剂。

行业环境与政策营造利好氛围:钾肥保供稳价政策旨在稳定市场,而机构调研活动频繁也显示了市场对盐湖股份及其所在板块的持续关注度,这些因素共同营造了相对有利的外部环境。

当前股价已反映多数利好:截至2026年1月29日,盐湖股份的股价在一年内实现了显著上涨。此时的股价已经包含了业绩增长和资源整合等主要利好。未来的走势将更取决于这些利好的实际落地情况,以及钾、锂价格的持续表现。

资源壁垒与产业链优势:公司拥有国内最大的盐湖钾锂资源,具备从卤水提取到产品销售的完整产业链,钾肥产能稳定,锂业务随新能源需求扩张,受益于“建设世界级盐湖产业基地”政策支持,资源稀缺性构成长期护城河。

财务韧性增强:2025年上半年实现净利润27.09亿元,同比增长14.8%,经营活动现金流净额达61.63亿元,同比大幅提升76.3%,显示盈利质量和运营效率改善;货币资金充裕,负债结构优化,为扩产和研发提供支撑。

战略聚焦与创新驱动:公司推进4万吨/年基础锂盐一体化项目等产能建设,加大研发投入(如盐湖提锂技术升级),并通过ESG管理提升治理水平,契合新能源和农业需求趋势,增长路径清晰。

核心风险点

诉讼及债务风险:报告披露多项重大诉讼,如与青海盐湖能源等公司的合同纠纷,涉案金额超1.2亿元,可能引发赔付压力或资产冻结,影响现金流稳定性。

关联交易依赖度较高:2025年上半年关联交易额达12.97亿元,占营业收入比例约19.1%,若控股股东(如中国五矿集团)战略调整或定价不公允,可能侵蚀公司利润独立性。

产品价格波动与环保压力:钾肥和锂价受全球供需及政策影响大,价格下跌将直接冲击毛利;同时,公司纳入环境信息披露名单,环保合规成本上升,若发生环境事故可能面临处罚或停产风险。

短期(6个月):关注季度业绩兑现和锂价反弹机会,建议逢低布局,驱动因素为新能源汽车产销数据改善和春耕钾肥需求旺季带来的价格支撑。

中长期(1-3年):持有并跟踪产能释放进度,驱动因素在于盐湖提锂技术突破、新能源政策红利及公司循环经济项目落地,有望提升估值溢价。

注:本文根据公司官网、年报、季报、同花顺、Wind数据库、青绿数据、《盐湖股份:2024年度可持续发展报告》、《盐湖股份:2025年半年度报告》梳理

今天的分享先到这里啦,我们下次见~

我是胖宝,一个致力于吃瓜的学习博主!

欢迎小伙伴们鼓励、监督、留言 ,

,

点击下方❤,送给胖宝一颗小心心~

你的每次鼓励都是胖宝更新的动力!