2026年中国白酒行业深度研报(二)

作者:本站编辑

2026-01-29 19:11:37

40

2026年中国白酒行业深度研报(二)

二.行业竞争格局分析

2.1 头部企业市场地位

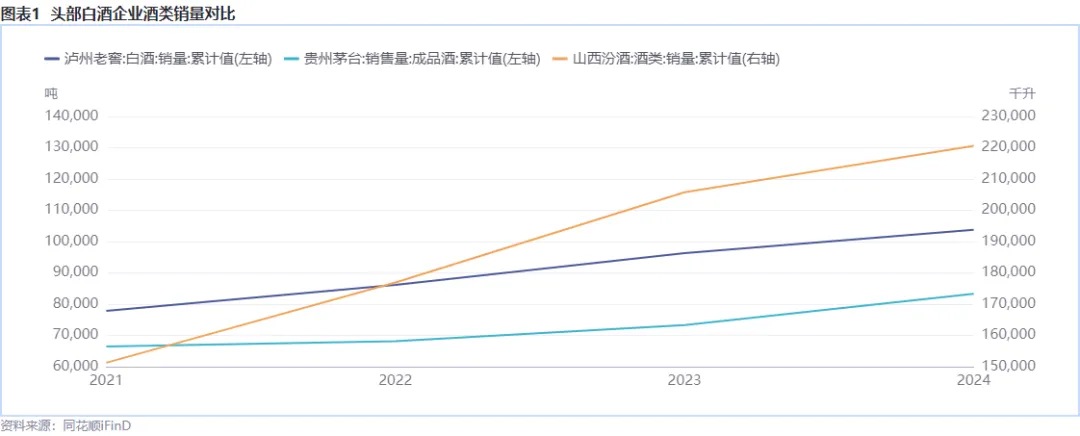

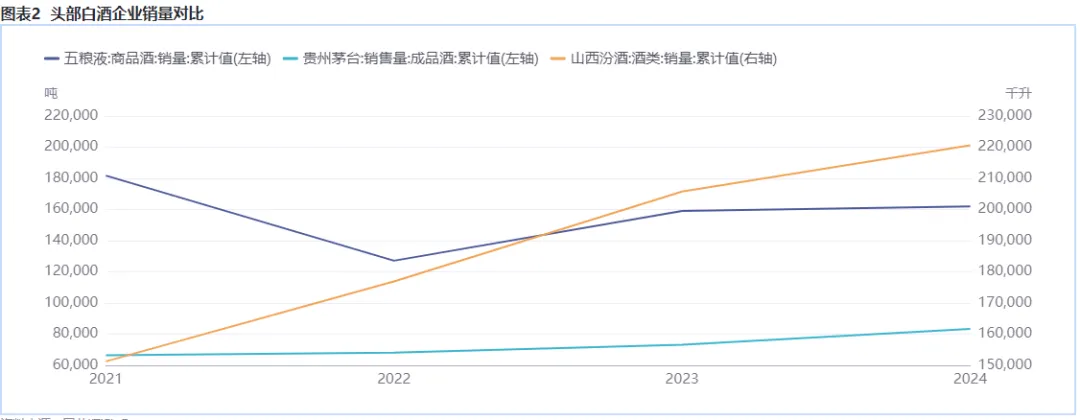

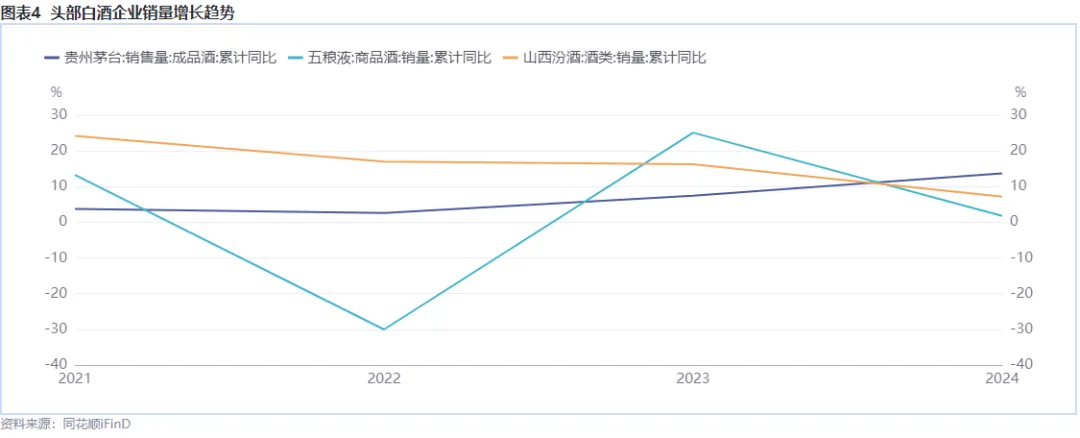

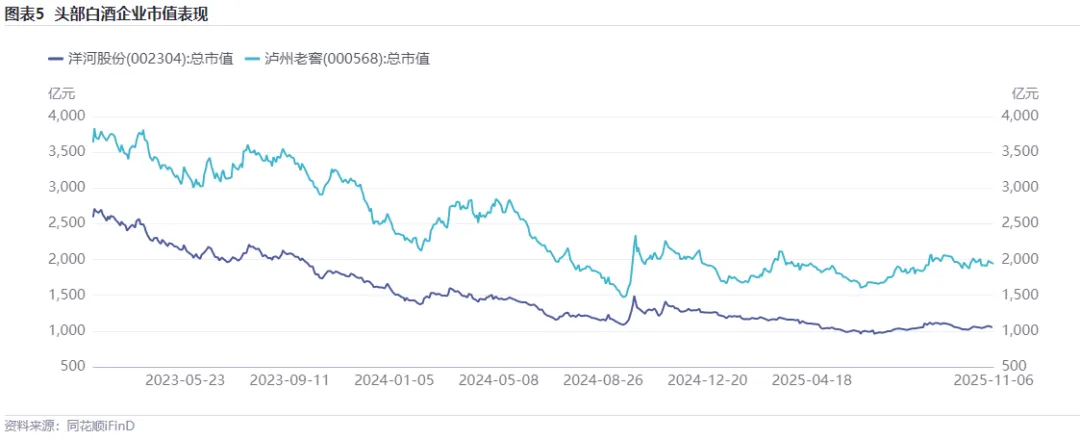

在品牌价值维度,中国白酒行业头部企业已构建起难以逾越的护城河。2026年Brand Finance全球烈酒品牌价值排名显示,贵州茅台以6252.9亿元的品牌价值位列全球烈酒品牌第一,其品牌影响力不仅体现在高端消费市场中,更在社交、收藏、投资等多元场景中占据主导地位。五粮液、泸州老窖与洋河股份等企业亦紧随其后,分别在浓香型、酱香型与绵柔型白酒中占据品类定义权,形成差异化竞争壁垒。以山西汾酒为例,其品牌价值达3890.7亿元,依托清香型白酒的工艺传承与文化积淀,成功在中高端价格带实现突围,核心单品“53度汾酒青花30·复兴版”成为清香型白酒的标杆产品。从市场认知度来看,茅台、五粮液等品牌在千元以上价格带的市占率均超过60%,成为高端宴请、送礼场景的首选,品牌溢价能力显著高于行业平均水平。在渠道控制力方面,头部企业通过构建多元化、扁平化的渠道网络,持续强化对终端市场的掌控能力。以贵州茅台为例,其直销渠道收入在2025年前三季度达到555.6亿元,“i茅台”平台收入为126.9亿元,显示出其在数字化渠道转型中的领先优势。茅台管理层明确提出2026年将“渠道活起来”作为核心策略,通过线上线下融合、传统现代互补的渠道网络,实现对消费者需求的精准触达。与此同时,五粮液也在积极调整渠道结构,直营收入占比从15%提升至42%,通过扫码溯源系统有效降低窜货率至60%以下,显著提升了渠道稳定性。洋河股份则凭借“大商培育计划”与“终端梦想惠”策略,在巩固江苏大本营市场的同时,加速向长三角、山东、河南等区域延伸,渠道下沉能力显著增强。泸州老窖则通过“五码合一”产品推广与经销商门户系统上线,实现渠道精细化管理,2025年上半年新兴渠道收入同比增长27.55%,线上平台增速显著。在产品结构与价格带布局方面,头部企业通过多维价格带覆盖,构建起完整的市场渗透体系。茅台以“飞天茅台”为核心,占据超高端价格带的绝对主导地位,同时通过“生肖酒”“年份酒”等稀缺性产品提升品牌附加值;五粮液则以“普五”“经典五粮液”等产品稳固千元价格带,2025年Q2数据显示,其千元价格带市占率仍保持在70%以上;泸州老窖则通过“国窖1573”与“特曲”等产品实现中高端市场全覆盖,并在2025年Q2推出28度国窖1573,拓展低度酒市场,进一步扩大消费人群。洋河股份则凭借“梦之蓝”系列在高端市场稳中有进,同时通过“海之蓝”“天之蓝”等产品覆盖大众消费市场,形成全价格带的产品矩阵。2026年初,洋河股份对梦之蓝M6+实行严格配额管控,从源头杜绝低价倾销,有效维护了品牌价值和经销商利益,显示出其在价格管理上的战略定力。在财务实力与资本运作能力方面,头部企业凭借高利润率、强现金流与低负债率,展现出强劲的抗风险能力与扩张潜力。以贵州茅台为例,2025年前三季度主营业务收入中,直销渠道收入为555.6亿元,批发代理渠道收入为728.4亿元,经销商数量达2446个,其稳健的财务结构与强大的品牌溢价能力,使其在行业周期波动中始终保持领先。洋河股份则凭借2025年三季报显示的资产负债率18.22%、销售毛利率71.10%、销售净利率21.90%,展现出低负债、高盈利的运营特征。泸州老窖尽管在2025年H1营收同比下滑2.67%,但其通过控货挺价、产品创新与数字化转型,为后续增长蓄力,展现出较强的长期发展韧性。五粮液则在2024年营收891.75亿元,净利润318.53亿元,尽管增速放缓,但其在品牌壁垒、工艺优势与市场基础方面的积累,仍为其在高端白酒市场的长期竞争力提供保障。这些头部企业通过资本运作、产能扩张与品牌投资,持续巩固其在行业中的主导地位,并为行业集中度的进一步提升奠定基础。2.2 中小酒厂发展现状与挑战

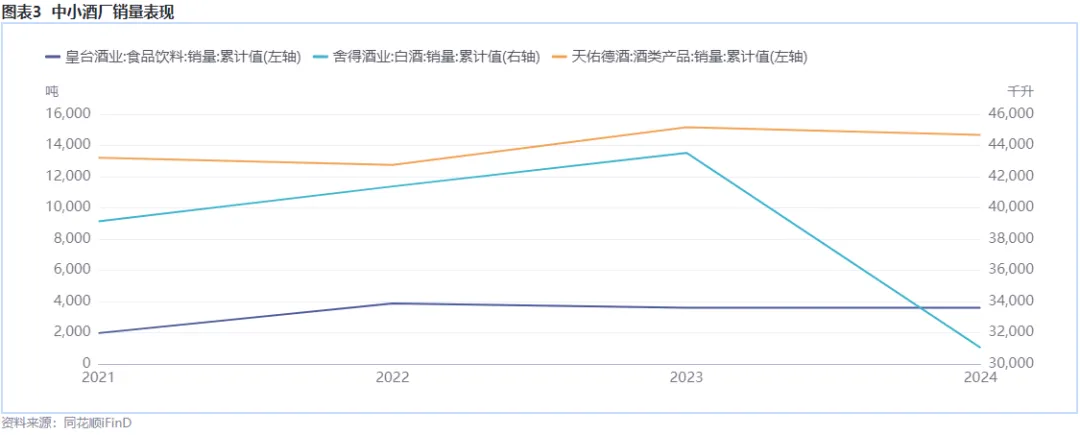

从行业结构看,中小酒厂在产能、市场与品牌层面均处于边缘化地位,行业集中度持续提升对其生存空间形成挤压。根据最新行业数据,2025年前三季度A股20家白酒上市公司合计收入同比下降近6%,但茅台、五粮液与汾酒三家企业利润合计占比已超过70%,体现出头部品牌对市场资源的持续虹吸效应。与之形成鲜明对比的是,中小酒厂数量已从五年前的难以计数锐减至约700家左右,且多数企业处于贴牌生产与原酒销售的低附加值环节,难以形成品牌溢价与渠道壁垒。此外,中小酒厂在产能结构上亦处于劣势,其产品多集中于中低端价格带,难以匹配消费升级趋势,导致利润率持续承压。例如,酒鬼酒2025年前三季度毛利率较前一年同期进一步下滑,主要受中低端产品占比上升影响,侧面印证了中小酒厂在产品结构优化上的乏力。从产品结构与价格带分布看,中小酒厂多集中在中低端市场,竞争激烈且缺乏定价权。2025年酒鬼酒的区域收入结构显示,其华中、华北与华东地区合计贡献收入占比达90%以上,其中华中地区占比高达55.63%,反映出其依赖区域市场、缺乏全国化品牌影响力的特征。中小酒厂在价格带布局上亦呈现明显的集中性,多数企业聚焦于50-300元大众价格带,该价格区间虽具备一定刚性需求,但竞争已进入白热化阶段,企业间的份额争夺远大于价格提升。以次高端价格带(300-800元)为例,由于库存高企与价格倒挂严重,修复节奏明显滞后至2028年,而中小酒厂在该价格带的布局能力有限,难以获得足够的市场试错空间与品牌成长周期。此外,中小酒厂在产品创新与场景适配方面亦存在短板,难以满足年轻消费群体对低度化、场景化、个性化产品的需求,导致其在消费升级趋势下进一步边缘化。从渠道能力看,中小酒厂在传统经销体系与数字化转型中均面临多重挑战。传统经销模式下,中小酒厂普遍缺乏全国性经销商网络与终端渗透能力,其渠道布局多依赖区域型经销商,难以实现规模效应与品牌协同。例如,酒鬼酒2025年前三季度销售费用率高达33.2%,反映出其在渠道建设与市场推广上的高成本投入,但其效果却未能有效转化为品牌溢价或市场占有率。而在数字化转型方面,中小酒厂亦处于相对落后的状态,其数字化布局多以局部工具引入为主,缺乏系统性、平台化的数字化战略。相较之下,头部企业已通过CRM集成型ERP系统实现客户满意度与复购率的显著提升,数据显示部署该系统的酒企客户投诉率平均降低37%,复购率提升29%,而中小酒厂在数据协同、流程闭环与AI赋能方面的能力明显不足,难以实现服务从“被动补救”向“主动预判”的升级。从财务状况看,中小酒厂普遍面临盈利能力弱、现金流紧张与抗风险能力差等突出问题。酒鬼酒2025年前三季度经营活动产生的现金流量净额为-3.3亿元,连续为负,反映出其自身“造血能力”不足。此外,其合同负债余额仅为1.2亿元,较年初减少1.3亿元,创近年新低,说明经销商打款意愿减弱,品牌信心受到冲击。中小酒厂在融资能力方面亦存在明显短板,其资本运作空间有限,难以通过股权融资或债券融资缓解资金压力。在行业整体下滑的背景下,中小酒厂的资金链风险进一步加剧,部分企业甚至不得不通过关闭酒厂或停止窖池投料来控制成本,以期熬过行业寒冬。此外,中小酒厂在抗风险能力上亦明显弱于头部企业,其经营波动性大,难以应对政策调整、市场变化与突发事件带来的冲击。在行业集中度持续提升的背景下,中小酒厂需通过差异化、区域化与品牌化路径寻求突围。尽管中小酒厂在整体竞争格局中处于弱势,但部分企业仍尝试通过区域深耕、文化赋能与产品创新实现突破。例如,酱渊通过“用户价值”重构,将白酒从“应酬符号”升级为“生活方式符号”,在寒冬中实现突围。其实践表明,中小酒厂若能跳出“价格战”与“渠道战”的低维度竞争,回归用户核心,强化品牌内涵与文化价值,仍有可能在细分市场中获得一席之地。此外,区域化策略亦是中小酒厂的重要选择,通过聚焦特定区域市场,建立区域品牌认知与渠道优势,有望在局部市场形成竞争壁垒。然而,该路径对企业的资源投入与执行力要求较高,需在品牌、渠道与产品三方面形成协同效应,方能实现可持续发展。2.3 市场集中度变化趋势

从时间纵轴观察,中国白酒行业市场集中度呈现“波动中上行”的演变轨迹。2003—2019年期间,行业集中度指标CR4(前四企业市场集中度)和CR8(前八企业市场集中度)均处于较低水平,反映出行业竞争格局较为分散。然而,自2017年以来,随着行业结构调整和头部企业加速整合,CR8从2017年的24.43%上升至2019年的34.92%,标志着行业集中度开始稳步提升。进入2025年,行业集中度进一步加速提升,CR5(前五名企业市场集中度)预计突破45%,头部企业通过品牌力、渠道网络和资本优势,持续挤压中小酒企的生存空间。以2025年前三季度数据为例,6家头部酒企的营收占上市酒企总营收的88%,净利润占比更是高达95%,集中化趋势愈发显著。从横向市场结构分析,头部企业主导的格局正在强化其对价格带与消费场景的控制力。高端市场虽面临政策与消费习惯的双重冲击,但其增长韧性仍存。以千元以上价格带为例,茅台、五粮液和国窖1573等品牌仍保持15%的稳定增长。然而,500元以上价格段的增速明显放缓,库存压力仍需消化。与此同时,大众消费价格带进一步下沉,100-300元价位产品成为市场增长主力,60-300元价格带成为核心增长点,区域酒企凭借供应链灵活性和本地品牌优势抢占该价位段市场份额。头部企业也在积极布局年轻化、低度化产品,以拓展消费场景并应对消费结构变化。例如,茅台推出1935等低价位产品,抢占下沉市场,进一步巩固其在中端市场的地位。从行业整合机制视角看,中小酒企在当前集中度加速提升的背景下面临严峻的生存压力。2025年规模以上白酒企业数量缩减至887家,较2016年的1578家减少近四成,表明行业出清机制正在加速发挥作用。中小酒企在品牌力、资金实力和渠道资源等方面难以与头部企业抗衡,加之近年来行业整体呈现“量缩价跌利减”特征,其盈利空间被持续压缩。在这一背景下,中小酒企要么通过兼并重组实现资源整合,要么主动寻求战略投资人或产业整合者,以“小股比+管理权”的模式保持品牌独立性的同时获得资源支持。此外,部分中小酒企开始聚焦细分市场,通过差异化产品策略避免同质化竞争,以期在市场夹缝中寻找生存空间。从未来趋势展望,行业集中度有望继续提升,CR5或突破50%。随着头部企业持续强化其市场主导地位,中小酒企的出清压力将更加明显。2026年白酒行业发展趋势预测显示,行业将呈现集中化、高端化与国际化三大特征。头部企业凭借品牌与资本优势加速整合,市场份额向茅台、五粮液、汾酒、泸州老窖、洋河和古井贡酒等前六强集中,CR5或突破50%。与此同时,行业竞争格局将更加清晰,头部企业通过产品创新、渠道优化和国际化布局进一步巩固其市场地位,而中小酒企则需在细分市场或差异化路径中寻求突破。此外,政策导向、消费升级与数字化转型也将持续推动行业集中度的提升,为头部企业的扩张提供外部环境支持。静 待 后 续 报 告!