2026年1月,一则上市公司公告在商业圈激起千层浪。

一家科技公司通过购买一份2730万港元的保单,成功撬动了银行2.158亿港元的循环贷款。这看似不可思议的“以小博大”,背后隐藏着一套极其精密的商业逻辑和风控艺术。

当许多企业还在为融资难而发愁时,聪明的企业家已经开始使用这种被称为“高管价值保险”的金融工具,不仅解决资金问题,更为企业构建了一道坚不可摧的生存防线。

企业最大风险:那个不可替代的人

现代企业的风险评估体系中,存在一个常被忽略却又致命的漏洞——核心人物的生命风险。

银行的风控部门最清楚这一点。他们向企业提出的问题直指要害:“如果公司的灵魂人物明天不在了,谁来还钱?”

这不是危言耸听。在成长型企业中,创始人或核心高管往往承载着多重关键角色:

战略制定者——决定公司发展方向;

信用背书人——供应链、大客户的信任都系于一人;

融资基石——银行和投资人的信心源于对这个人的判断。

当这个“超级节点”突然失效,企业面临的不是简单的管理空缺,而是一场系统性的崩盘危机。银行抽贷、供应链紧缩、内部动荡——这些连锁反应足以在短时间内摧毁一家健康的公司。

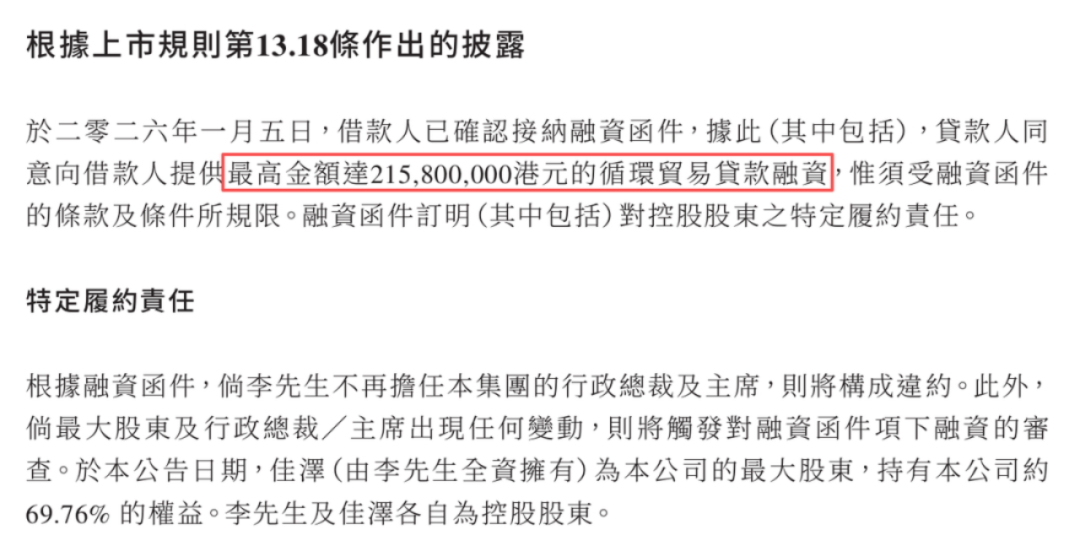

2730万保费背后的商业算术

让我们来算一笔账:

投入:2730万港元保费

获得:2.158亿港元银行贷款 + 企业生存保障

这远不是一道简单的数学题。这笔交易的精妙之处在于,它同时解决了三个层面的问题:

第一层:融资杠杆

用相对较小的保费成本,撬动了近8倍的融资额度。对于成长型企业而言,这种融资效率是传统抵押贷款无法比拟的。

第二层:风险对冲

保单为银行提供了确定性的还款保障,降低了贷款风险溢价,使企业能够获得更优惠的融资条件。

第三层:企业韧性

当最坏情况发生时,保险赔付将直接注入企业,成为渡过危机的“救命钱”。

一位资深投行人士这样评价:“这不是保险,这是企业的生存权期权。你用保费购买了在极端情况下继续生存的权利。”

要员保险:不只是“保人”,更是“保企”

许多企业家误将“要员保险”等同于高额寿险,这是概念上的根本偏差。

个人寿险解决的是家庭责任,受益人是家属,属于个人资产。

要员保险保护的是企业利益,投保人和受益人都是公司,保障的是核心人物对企业的“资产价值”。

更准确地说,要员保险保障的不是“人的生命”,而是“企业的现金流安全”。

当核心人物离世,保险公司赔付的巨额资金将直接进入企业账户,用于:

清偿债务——防止银行抽贷引发的连锁反应

寻找继任——支付高昂的猎头费用和过渡期成本

稳定军心——向员工和合作伙伴展示企业韧性

这种设计体现了现代企业风控的最高智慧:用确定性的金融工具,对冲不确定性的商业风险。

双重价值的精妙设计:从企业资产到个人财富

香港要员保险最具吸引力的设计之一,是其灵活的“保单持有人转换”机制。这一功能让保单在企业发展的不同阶段,发挥截然不同的价值。

企业成长期:公司持有,双重收益

保费由公司支付,可作为经营成本处理(在符合条件的情况下),实现税务优化。同时,保单的现金价值随时间增长,成为企业的“隐形资产储备”,既可用于质押融资,又能优化财务报表。

这一阶段,企业实际上是用经营现金流为自己构建了一个安全垫。

创始人退出期:转为个人,完成传承

当创始人准备退休或公司计划上市时,可将保单从公司名下转让给个人。这一转换完成了资产性质的彻底改变:

从“企业资产”变为“个人私产”

从“经营风险敞口”变为“风险隔离资产”

从“公司保障工具”变为“家族传承基石”

这种“公转私”的设计,让企业家能够合法合规地将部分企业价值转化为个人可控制的传承资产,实现了财富的安全过渡和代际传递。

选择保险伙伴的三个关键维度

既然要员保险关系到企业的生死存亡,选择合作伙伴的标准就应超越简单的价格比较,聚焦于三个核心能力:

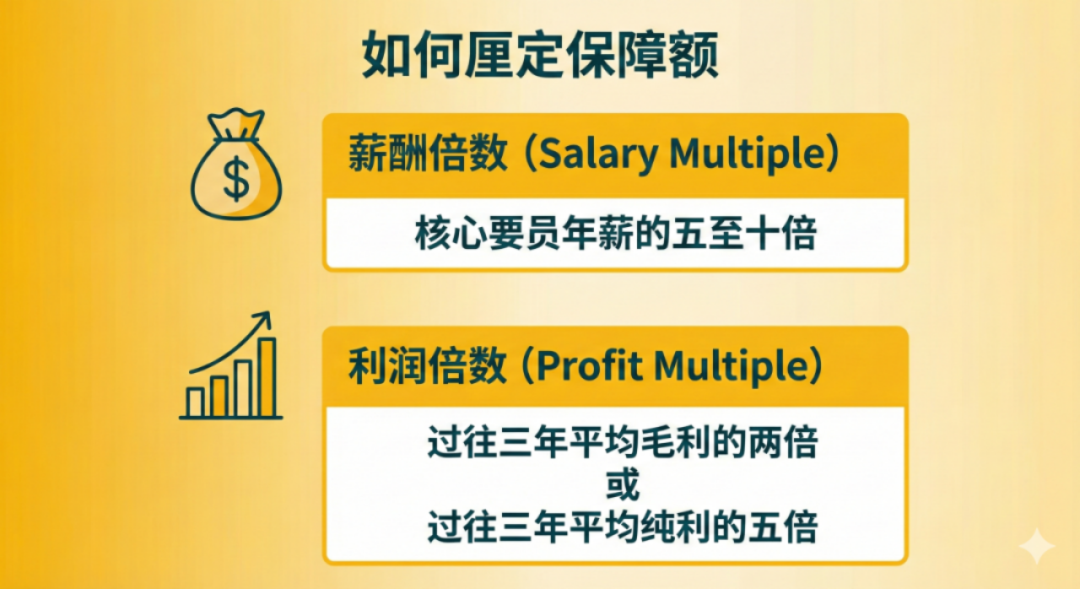

第一,科学的价值评估体系

核心人物到底“值”多少钱?这不仅取决于他的薪酬,更取决于他对企业的实际贡献。专业的保险机构应该能够提供一套量化的评估模型,确保保额既能覆盖风险,又不会造成不必要的成本负担。

第二,灵活的产品设计能力

现代企业的治理结构日益复杂,双CEO、联席创始人等模式越来越常见。优秀的保险方案应该能够提供“联合人寿”等创新设计,一份保单覆盖多位核心人物,最大化保障效率。

第三,综合的生态服务能力

一份顶级的要员保险,价值不应止步于理赔。真正的长期合作伙伴应该能够提供延伸服务,如高管的健康管理、财富传承规划、家族办公室对接等,形成全方位的价值守护体系。

极限压力测试:你的企业能通过吗?

让我们做一个简单的思想实验:

如果贵公司的灵魂人物明天突然离世,会发生什么?

银行会立即冻结授信吗?

关键客户会重新考虑合作吗?

核心团队会分崩离析吗?

账上现金能支撑多久?

如果这些问题的答案让你感到不安,那么要员保险可能就是你最需要的风险管理工具。

这不是危言耸听,而是基于概率的理性规划。根据统计数据,40-60岁的男性企业家的意外风险概率并不低,而这一群体正是大多数企业的核心支柱。

真正的商业智慧:在晴天修屋顶

中国有句古话:“居安思危,思则有备,有备无患。”这句话在现代商业语境中,体现为一种深刻的风险管理哲学。

优秀的企业家从不赌运气,只算概率。他们明白,真正的竞争优势不仅在于进攻的能力,更在于抵御风险的能力。要员保险正是这种防御能力的金融化体现。

那些能够在危机中存活并壮大的企业,往往不是运气最好的,而是准备最充分的。他们在阳光明媚的日子里加固屋顶,而不是在暴风雨中手忙脚乱。

金融工具的进化:从融资到风控再到传承

要员保险代表了现代金融工具的一次重要进化。它不再是一个单一的保险产品,而是一个集融资便利、风险对冲、财富传承于一体的综合解决方案。

对于成长型企业,它是获取低成本融资的“钥匙”;

对于成熟企业,它是抵御核心风险的“盾牌”;

对于退出期的创始人,它是实现财富过渡的“桥梁”。

这种多重价值的叠加,使得要员保险在高净值企业家中越来越受到重视。它不再被视为一项“成本”,而是一项“战略投资”。

在不确定性成为新常态的商业环境中,构建确定性的防御体系比追求不确定性的增长机会更为重要。要员保险正是这种确定性思维的金融表达。

它不是对死亡的恐惧,而是对生命的尊重——尊重那些为企业创造价值的人,也尊重他们创造的价值的延续。

当企业为灵魂人物投保时,他们购买的不仅是一份保单,更是一个承诺:无论发生什么,企业都将活下去,价值都将被传承。

这种超越个人生命周期的企业韧性,或许才是这份2730万保单背后最深刻的启示。

真正的商业智慧,从来不是如何在顺境中扩张,而是如何在逆境中生存。而要员保险,就是那份确保企业能够“活下去”的终极保障。