MEMS传感器行业:国内企业在细分应用中形成“点状突破”

本报告聚焦于MEMS(微机电系统)传感器行业,重点分析以MEMS惯性传感器(加速度计、陀螺仪、IMU)为核心的细分市场,并适度覆盖MEMS压力/力度传感器及传感器模组。MEMS传感器是连接物理世界与数字世界的基础器件,广泛应用于消费电子、物联网、汽车电子、工业控制等领域。全球MEMS市场规模由2018年的约100亿美元增长至2021年的约136亿美元,预计2027年将达约223亿美元,2021—2027年复合增速约8.5%。惯性传感器和压力传感器是MEMS传感器市场最主要的两个大类,其中加速度计市场2018—2027年复合增速约6%—10%,保持稳健增长。全球MEMS行业长期由博世、ST、TDK、ADI等IDM巨头主导,中国大陆及周边地区厂商在前30大厂商中占比仍然偏低。国内部分企业专注于MEMS惯性传感器设计,形成了以MEMS加速度计为核心的产品组合,拓展至MEMS压力传感器与传感器模组,并广泛进入国内外主流品牌终端。MEMS传感器是利用微加工工艺在硅晶圆上制备的微型传感器,可将外界物理量(如加速度、压力、声音、温度等)转换为电信号。惯性传感器包括MEMS加速度计、MEMS陀螺仪、磁力计以及IMU等,用于检测物体的加速度、角速度、姿态和方位。本报告主要关注电容式MEMS加速度计及相关惯性器件,兼顾力度/压力传感器和振动/倾角模组等延伸产品。- 第一阶段(20世纪80—90年代):以汽车安全应用为起点,如安全气囊、胎压监测等,Honeywell等企业率先实现压力及加速度传感器的产业化。

- 第二阶段(2000—2010年):随着智能手机的普及,屏幕旋转、体感交互等功能需求增加,MEMS加速度计成为智能终端标配。

- 第三阶段(2010—2020年):物联网与智能硬件兴起,智能穿戴、TWS耳机、平板电脑等新终端大量出现,推动MEMS传感器小型化、低功耗、多功能融合。

- 第四阶段(2020年至今):智能汽车与AR/VR等新场景放量,对高可靠、高精度惯性传感提出更高要求,车规级和工业级传感器迎来增量空间。

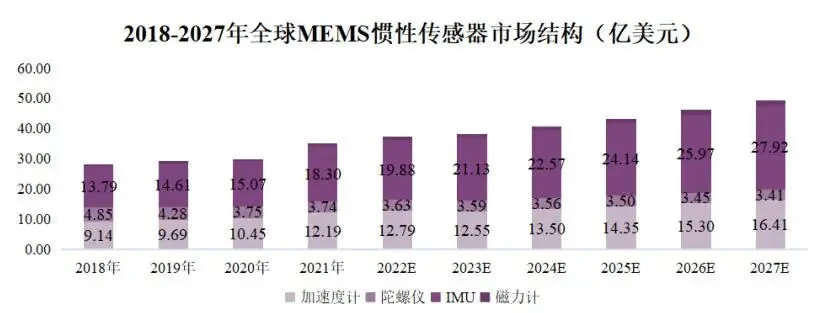

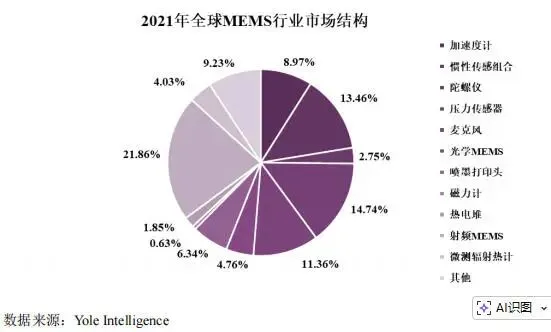

全球MEMS市场规模从2018年的约100亿美元增至2021年的约136亿美元,预计2027年达约223亿美元,呈稳健增长态势。从产品结构来看,惯性传感器、压力传感器和麦克风是主力品类,其中惯性传感器约占MEMS市场收入的25%以上,MEMS加速度计、陀螺仪、IMU合计占惯性传感器市场60%以上,MEMS压力传感器是金额第一、销量第二的大品类。从应用结构来看,消费电子、汽车电子与工业控制是三大应用领域,合计占比长期在80%以上,消费电子占比在50%以上,是目前最核心的增量来源。技术上,MEMS传感器强调多学科交叉,涉及微电子、机械、材料、力学、封装、算法等,需要长期积累和实测反馈,进入门槛高。工艺上,呈现“一种设计、一种工艺”的特征,需对晶圆代工厂产线能力与工艺参数有深度理解与协同开发能力。商业上,下游客户对长期供货稳定性、可靠性、良率与品质一致性极为敏感,供应商一旦通过认证,具有一定粘性,但同时面临持续的成本与价格压力。典型的电容式MEMS加速度计由质量块、弹性梁、可动电容极板、固定极板、阻尼结构及ASIC芯片组成。当被测物体发生运动时,质量块随之偏移,改变可动极板与固定极板间的距离,从而引起电容变化,ASIC将其转换为电压/数字信号输出,实现加速度测量。按测量轴数可分为单轴/双轴/三轴,其中三轴产品已成为消费级及车载应用主流。表面硅(Surface Micromachining):通过在硅衬底表面沉积多晶硅薄膜和牺牲层形成结构,可动结构厚度一般不超过20微米。工艺温度较高(700—1000℃),难以与标准CMOS后端工艺完全兼容,因此多用于IDM厂商自有产线。代表企业有博世、ST早期平台等。体硅(Bulk Micromachining):通过深硅刻蚀、硅通孔、键合等工艺在硅衬底体内形成三维可动结构,可获得更大结构厚度和更稳定的机械特性。可在8寸标准CMOS线基础上嵌入部分MEMS专属工艺步骤实现兼容生产,更利于与晶圆代工厂合作。对工艺平台设计、良率调优及与代工厂协同能力要求极高。- 芯片设计:产品定义、MEMS结构设计、ASIC电路设计、工艺可制造性评估、流片方案确定。

- 晶圆制造:基于晶圆代工厂既有CMOS平台,引入深硅刻蚀、释放、抗粘连、键合、硅通孔等特殊工序,形成3D MEMS结构。通过试产流片+测试结构验证,对关键参数进行反复调优,提高良率与一致性。

- 封装与可靠性设计:与封装厂协同优化封装材料与结构,尽量降低封装应力对零偏和温漂的影响。对于车规级和工业级应用,需要通过更严苛的机械冲击、温度循环、高温高湿等可靠性验证。

- 功能验证与自动测试:与CMOS芯片测试不同,MEMS需要在多轴加速度、温度等动态环境下完成标定与功能验证。明皜传感自研全自动校准测试与包装一体化系统,可在生产线上完成六面标定、电性测试及卷带包装,提高测试效率并控制校准误差。

核心性能指标包括分辨率/噪声密度、零点偏移与温漂、功耗、最大量程与带宽。整体趋势是更小型化、更低功耗、高集成度、智能化。更小型化可为终端预留更多有效空间;更低功耗可延长电池寿命;高集成度可实现多轴惯性+环境/磁传感的“多合一”SoC或SiP;智能化可在传感器端集成算法与事件检测,减轻主控负担。MEMS惯性传感器的技术壁垒贯穿结构设计、工艺平台、封装应力控制、测试与标定、长期可靠性等完整链条,主要难点如下:- 结构设计与工艺协同难度高:“一工艺一产品”特征明显,设计可复用度有限;多物理场耦合,有限元仿真模型与真实量产结果存在偏差,需大量试验样品和工艺迭代;对体硅+3D MEMS-CMOS工艺厂商,嵌入特殊工序难度大。

- 噪声、漂移与温度特性控制:低噪声/高分辨率需提高结构品质因数、减小机械/电学噪声;零偏和温漂控制是车规与工业级应用的关键难点,需通过结构对称设计、应力隔离结构、温度补偿算法等手段综合抑制漂移,在宽温范围内保持性能一致性。

- 封装应力与装配工艺控制:MEMS器件对封装机械应力、翘曲和空洞更敏感,不同应用在封装尺寸、焊盘形式、抗机械冲击能力上差异显著,需多封装方案并行开发。明皜传感通过深入参与封装结构设计和材料选型,结合前端结构设计共同优化整体性能。

- 高效、可复制的测试与标定体系:MEMS惯性传感器测试复杂度高,需在多轴加速度、不同姿态和温度条件下完成全量程标定和功能验证。明皜传感自研全自动校准测试与包装一体化系统,在同一产线完成六面标定、电性测试及卷带包装,显著提升测试效率、降低单颗成本,并通过软件和流程标准化,将经验转化为可复制的生产能力和一致性优势。

- 车规/工业级可靠性与寿命:车规级产品需通过AEC-Q100等可靠性标准,测试项目多、周期长,要求极低的年失效率和长期稳定性。从消费级向车规级迁移的厂商需对设计冗余、工艺窗口、失效模式进行系统性再评估,建立符合车规标准的质量管理体系与追溯体系。

- 上游:EDA/IP、硅片及特色材料(光刻胶、键合材料等)、设备及晶圆代工、封装测试服务商等。

- 中游:MEMS传感器设计与制造企业(IDM模式或Fabless+代工模式)。

- 下游:模组/系统厂商及终端品牌,覆盖消费电子、智能家居、物联网终端、汽车电子等众多领域。

IDM模式:自有晶圆厂与封测厂,掌控全流程工艺,适合大批量、多产品线、长期资本投入的企业(如博世、ST)。优点:工艺协同深、产品迭代快、供应稳定;缺点:资本开支高、财务杠杆重。Fabless模式:专注于芯片设计和部分测试环节,将晶圆制造与封测环节委托专业代工厂完成。优点:资产轻、灵活度高;缺点:对上游产能和工艺依赖强,对工艺平台理解不够会影响产品性能与良率。根据Yole最新MEMS产业研究,2024年全球MEMS市场规模约154亿美元,预计2024—2030年CAGR约3.7%,2030年约192亿美元。消费电子为最大应用领域之一,2024年约占MEMS市场35%—40%。综合Yole对总盘子的判断以及多家机构对消费电子占比的测算,2024年消费电子用MEMS传感器市场规模约55—70亿美元,若按4%—6%CAGR推算,到2030年有望达到约70—90亿美元。2025年全球智能手机出货量约12.6亿部,未来整体维持在12—13亿部/年的平台期水平。每部智能手机至少搭载1颗三轴加速度计,中高端机型通常叠加陀螺仪、磁力计、IMU等多颗惯性器件。在保守假设下,若所有智能手机标配1颗加速度计,对应加速度计出货量约12—13亿颗/年,按消费级加速度计平均单价0.15—0.20美元/颗估算,智能手机带来的MEMS加速度计TAM约为18—26亿美元/年;若考虑部分机型额外搭载1颗陀螺仪/IMU,整体惯性MEMS TAM还将进一步放大。IDC预测,全球可穿戴设备出货量2023年约5.0亿台,预计2027年增至约6.3亿台,2022—2027年CAGR约5%。其中智能耳机(含TWS)出货量占比约60%+,智能手表/手环占比约30%+。绝大多数可穿戴设备内集成1—2颗MEMS加速度计/IMU,用于抬腕亮屏、计步、姿态识别、敲击控制等功能。按2027年6.3亿台出货、每台平均1.5颗惯性MEMS估算,对应惯性MEMS出货需求约9.5亿颗/年,按0.10—0.15美元/颗的平均单价估算,对应TAM约9.5—14亿美元/年,并随可穿戴品类扩展持续增长。全球PC年出货量大致在2.5—2.7亿台区间,平板电脑出货量约1.4—1.6亿台/年。在二合一/三合一设备中,MEMS加速度计主要用于屏幕旋转、形态识别、跌落保护等场景,假设约30%—40%的PC/平板配备惯性MEMS,单机搭载1颗加速度计,则对应惯性MEMS年需求约1.4亿颗/年,对应1.5—2.0亿美元级别的加速度计TAM。IoT Analytics统计显示,全球连接的IoT设备数量2024年已达约185亿台,预计2025年将增长至211亿台,2023—2025年年增速在12%—14%区间。长期看,至2033年全球IoT设备数量有望接近400亿台。在较为保守的假设下,若2030年全球25%的IoT设备内搭载至少1颗惯性或压力MEMS传感器,对应搭载惯性/压力MEMS的IoT终端数量约为100亿台,如每台终端平均搭载1—1.5颗相关传感器,则对应100—150亿颗MEMS器件/年的潜在需求空间。若以0.05—0.10美元/颗的平均单价估算,IoT相关MEMS TAM有望达到50—150亿美元/年的级别,其中小型、低功耗加速度计和压力传感器是核心受益品类。智能家居是当前IoT渗透率最高的领域之一,包括智能音箱、遥控器、门锁、家电、安防传感器等。MEMS加速度计在遥控器、蓝牙模组、部分家电和门锁中用于敲击唤醒、位移检测、姿态识别、防拆报警等,单机通常搭载1—2颗传感器。全球智能家居设备出货量已达数十亿台/年,行业预测未来几年仍将保持高个位数至低双位数增速。假设其中20%—30%设备集成惯性/压力类MEMS,每台平均搭载1颗,则对应数十亿颗/年的MEMS需求规模,对中长期需求拉动显著。智慧畜牧通过在牲畜身上佩戴耳标、脚环等终端,结合加速度计与定位模组,实现采食/反刍行为监测、发情识别、运动异常报警等精细化管理。智慧农业终端(如智能农机、监测节点等)也会搭载一定数量的惯性/压力传感器用于姿态和状态监测。该领域终端单价与单机传感器价值量更高,增速显著高于整体MEMS行业,有望成为明皜传感此类厂商中长期的“长尾高增”应用。多家机构测算,汽车用MEMS传感器市场目前已是仅次于消费电子的第二大板块之一。PS Market Research预计,2023年全球汽车MEMS传感器市场规模约42.6亿美元,预计2024—2030年CAGR约13.3%,2030年有望达到101亿美元;另有机构如Emergen Research给出的口径为2024年约43亿美元,2034年接近132亿美元,对应11%—12%的年复合增速。Mordor Intelligence指出,汽车端在2025年约占MEMS传感器收入的29%左右,显示其在整体市场中的重要性已与消费电子接近。结合全球轻型汽车年销量(约8000—9000万辆)及单车MEMS传感器用量,传统燃油车单车搭载MEMS传感器约20—40颗(含压力、加速度、陀螺、麦克风等),新能源+高阶ADAS车型单车有望提升至50—100颗,其中大量为惯性与压力传感器。以2025年8500万辆汽车、单车平均40颗MEMS估算,对应约34亿颗MEMS器件/年的装机需求;若按其中1/3为惯性/压力类传感器估算,则对应约11—12亿颗/年的相关MEMS需求。按上文约43亿美元的汽车MEMS市场规模推算,车辆端单车MEMS价值量约5美元以上,高阶车型可显著更高。随着智能座舱、自动驾驶和车联网渗透率的提升,该数字仍有上行空间。后装市场(行车记录仪、车载定位终端等)主要依赖渠道驱动,改装量大,对成本敏感但认证门槛相对较低,是国产厂商率先切入的应用场景。前装市场(T-BOX、智能钥匙、车身姿态检测等)对可靠性、寿命和一致性要求极高,需通过AEC-Q100等车规认证,车规MEMS市场增速普遍高于整体汽车MEMS,行业研究机构普遍给出10%—15%的中高速增速区间。叠加新能源汽车与智能驾驶渗透率提升,前装车规MEMS仍处于结构性放量期。总体来看,以2024年约150—170亿美元的全球MEMS传感器市场为基数,其中消费电子与汽车合计占比已接近或超过60%;物联网(含智能家居、智慧农业等)则通过海量设备基数+快速增长的渗透率,在中长期提供了一个“量大价低但总盘巨大”的新增需求板块。在上述三大终端板块中,加速度计、陀螺仪、IMU与压力/力度传感器均是确定性受益品类。MEMS惯性传感器市场高度集中,博世、ST、TDK、ADI、Murata、NXP等公司长期位居前列,2021年加速度计、陀螺仪、IMU三大类产品的前五大厂商市场份额均在80%以上。MEMS压力传感器市场同样由博世、TE Connectivity、英飞凌等海外厂商主导,前十家厂商合计市占率超过90%。国内代表性企业包括明皜传感、上海矽睿、美新半导体、士兰微等。明皜传感以消费级加速度计为起点,拓展至车规级惯性及压力/力度传感器;上海矽睿产品覆盖磁传感器、加速度计、IMU及环境传感器等;美新半导体起家于热式加速度计和磁传感器,布局电容式加速度计与陀螺仪;士兰微采用IDM模式,MEMS产品为其多条产品线之一。其他MEMS相关企业多集中在声学传感器(麦克风)、红外成像等细分赛道。产品结构仍较集中于加速度计,压力传感器与IMU等品类尚处于起量初期,整体产品矩阵相较国际IDM巨头仍偏窄。受制于企业规模与资本积累,在品牌影响力、产业链纵深整合能力及全球市场拓展方面仍与国际龙头存在差距。在全球MEMS惯性/压力传感器市场中,国内厂商整体仍处于追赶者角色,与博世、ST、TDK、ADI等海外IDM巨头相比,主要差距体现在以下几个方面:- 技术平台与产品矩阵:海外巨头通常掌握多代MEMS工艺平台并配套自有CMOS平台,可覆盖从消费级到工业级、车规级的多层次产品线,产品矩阵横跨多个大类。国内厂商多数以单一或少数品类切入,整体产品宽度和纵深明显不足。

- 工艺掌控与制造体系:海外IDM厂商拥有自建MEMS晶圆厂和封测厂,工艺积累时间长、工艺窗口掌控能力强。国内厂商以Fabless或“深度工艺参与型Fabless”为主,更多依赖外部晶圆代工和封测资源,在关键工艺环节的话语权相对有限。

- 品牌影响力与客户结构:海外巨头与国际头部手机品牌、欧美日主流车厂和工业巨头合作历史长、绑定程度深。国内厂商当前的客户结构更多集中在国产手机及消费电子品牌、部分海外新兴品牌、本土车企、部分国内Tier1及后装市场客户、中小型IoT与细分行业应用客户,在品牌认可度、跨区域交付经验、全球支持网络等方面仍处于逐步建设阶段。

- 研发投入与专利体系:海外巨头在MEMS领域持续投入高强度R&D预算,在多方面形成了系统化专利壁垒。国内厂商近年加大研发和专利布局力度,但整体在专利数量与质量、国际专利占比、针对核心工艺的“基础类专利”数量等方面,仍明显落后于海外巨头。

- 质量体系与全球交付能力:海外IDM厂商多年来为车厂和工业客户供货,已形成完备的车规/工规质量体系与追溯体系,并在全球范围内建立了成熟的FAE和售后支持网络。国内厂商虽然在质量管理体系上快速追赶,但在长期稳定供货记录、大规模质保经验、海外本地化技术支持和售后团队建设、复杂投诉分析和跨工厂协同改进的效率等方面,与国际巨头尚有差距。

总体来看,国内厂商与海外巨头之间的差距,既体现在技术平台与产品矩阵的“宽度”和“深度”上,也体现在工艺掌控、质量体系、品牌和全球交付能力等软硬实力上。中长期来看,国内企业的追赶路径主要包括:在细分应用中形成“点状突破”,逐步扩展产品矩阵;通过与晶圆代工、封测厂联合开发专有工艺平台,在不自建fabs的前提下提升工艺掌控能力;借助国产替代窗口期,在本土头部客户中积累车规/工规供货经验与品牌口碑,再逐步向海外客户延伸。国家出台多项政策支持MEMS传感器行业发展,如《物联网新型基础设施建设三年行动计划(2021—2023年)》提出需突破MEMS传感器与物联网芯片设计与制造,提高关键元器件自给能力;《“十四五”规划和2035年远景目标纲要》将微机电系统(MEMS)特色工艺列为需要重点突破的核心技术之一;《基础电子元器件产业发展行动计划(2021—2023年)》明确提出发展小型化、低功耗、集成化、高灵敏度敏感元件和新型MEMS传感器。江苏省“十四五”规划将传感器列为重点产业链之一,鼓励提升高端芯片、传感器等关键领域产能与技术水平。多地建设MEMS产业平台和公共工艺线,为本土企业提供研发与小试中试支撑。车规级芯片需满足AEC-Q100等国际可靠性标准,并通过整车厂或一级供应商的严苛验证流程。MEMS传感器在汽车领域的应用,除标准认证外,还需符合功能安全、信息安全等配套规范。整体来看,政策对MEMS产业发展形成明确的“鼓励+引导”组合,既强调核心技术突破,也强调产业链协同与应用牵引,为本土厂商中长期发展营造良好环境。- 传感器数量与单机价值双提升:智能手机、可穿戴设备、AR/VR终端以及新能源汽车中传感器数量不断增加,单机价值量显著提升。

- 高可靠、高性能产品需求上升:工作环境复杂度提升,要求传感器具备更好的抗冲击、耐高温、高湿可靠性;消费级经验向车规/工业级迁移成为关键价值放大路径。

- 多功能融合与智能化:传感器向“多合一+在端智能”演进,硬件与算法深度耦合,传感器厂商从“器件供应商”向“系统方案提供商”升级。

- 国产替代加速:在供应链安全、成本控制及沟通效率等驱动下,本土品牌积极引入国内供应商;对本土MEMS企业而言,是技术追赶与市占率提升的关键窗口期。