白酒行业的发展,始终在行业周期与消费变革中螺旋上升。走过深度调整与结构升级的关键阶段,2026年的白酒市场,正迎来集中度跃升、香型重构、消费升级与模式创新的多重变革,行业逻辑从“规模扩张”转向“价值回归”,从“全品类狂欢”走向“精准化竞争”。

立足行业底层逻辑,结合消费趋势、渠道变革与产业政策,我们梳理出2026年白酒行业10大核心预测,为酒企布局、渠道抉择、产品创新提供方向参考,在分化的市场中,找准增长锚点。

预测1:行业集中度再跃升,CR5突破50%,寡头格局基本固化

2026年白酒行业的“马太效应”将进一步加剧,市场份额与利润持续向头部品牌高度聚集,行业CR5(前五名企业市场占有率)有望突破50%,寡头竞争格局基本形成。

头部酒企凭借品牌底蕴、资本实力、供应链整合能力与全国化渠道优势,持续收割市场份额;区域中小酒企加速出清,要么被头部整合纳入品牌矩阵,要么退守本土细分市场,聚焦小众香型、区域文化做差异化竞争,行业正式进入**“存量博弈+结构升级”** 双轮驱动阶段。

预测2:香型格局深度再平衡,清香领跑增长,酱香迎淘汰赛,浓香稳盘筑基,历经香型轮动的热潮,2026年白酒香型格局将回归理性平衡,各香型从“品类竞争”转向“品质与品牌竞争”:

- 浓香作为行业根基,以“稳份额、提结构”为核心,头部浓香品牌深耕核心市场,优化产品矩阵,筑牢大众消费与商务宴请基本盘;

- 酱香从全民热捧的品类红利期,转入品牌淘汰赛,中小酱酒企业因产能、品质、渠道短板加速出局,酱酒行业内部集中度快速提升,具备核心产区、古法工艺、品牌底蕴的酱酒品牌将占据主流;

- 清香型凭借口感年轻化、饮用场景多元、适配国际化三大优势,成为增长弹性最强的主流香型,高线清香、低度清香将持续突破,撬动年轻消费群体与跨界消费场景。

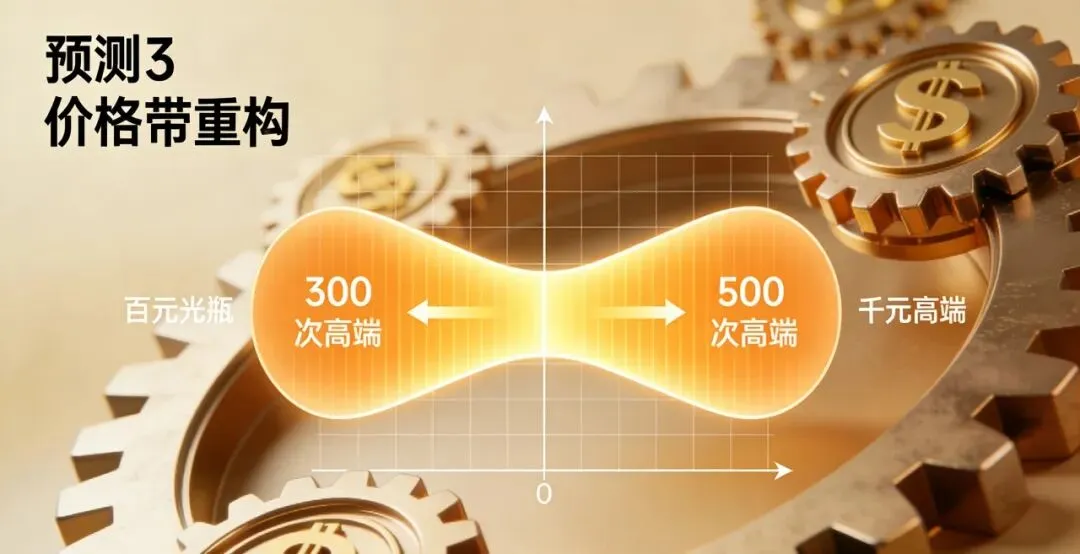

预测3:价格带迎来重构,300-500元次高端成核心增量,两极持续优化

消费升级的本质是“性价比升级”,2026年白酒各价格带将迎来结构性调整,中间价格带崛起,高低两极优化成为核心趋势:

- 300-500元次高端价格带,成为婚宴、商务宴请、节日礼赠的核心增量市场,兼具品质与品牌溢价的产品将成为主流,性价比成为核心竞争力;

- 大众消费市场中,50-300元价格带需求刚性最强,率先实现市场企稳,而百元级高线光瓶酒将持续高增长,成为大众消费升级的核心载体;

- 千元以上高端白酒市场,以“控量稳价”为核心策略,价盘缓慢修复,量增空间有限,品牌文化与稀缺性成为核心竞争壁垒。

预测4:低度化成战略赛道,28-38度+小瓶微醺,开辟行业新增量

顺应“健康饮酒、适度饮酒”的消费趋势,低度化不再是小众尝试,而是2026年酒企的战略布局赛道:

- 28-38度低度白酒成为研发核心,酒企通过技术创新降低杂醇油含量,解决低度酒“口感寡淡、余味不足”的行业痛点,实现“降度不降质、低度更适口”;

- 小瓶化、轻量化产品持续破圈,100ml、150ml小瓶酒适配独居微醺、朋友小聚、户外露营等多元场景,“微醺经济” 市场规模快速扩容;

- 低度白酒与果味、草本风味的融合创新,将撬动年轻消费群体与女性消费群体,打破白酒消费的性别与年龄壁垒。

预测5:渠道革命深化,DTC+即时零售,重塑白酒渠道链路

传统经销渠道的话语权持续弱化,2026年白酒渠道将迎来**“线上线下融合、直连终端用户”** 的深度变革,渠道效率成为核心竞争力:

- 渠道结构大幅调整,传统经销渠道占比降至45%以下,品牌DTC直销(官方商城、私域、自播)占比提升至20%,新零售(O2O、即时零售)占比突破25%;

- 直播电商进入品牌自播主导阶段,酒企官方自播占比超60%,私域流量转化效率持续提升,8%-12%的私域复购率远超传统渠道;

- 即时零售渗透率快速提升,“30分钟送酒上门”成为酒水消费标配,外卖平台、本地生活平台成为白酒线下渠道的重要补充,渠道链路从“厂家-经销商-终端”向“厂家-用户”直接收缩。

预测6:产品创新回归本质,场景化、文化IP、绿色低碳成核心方向

告别盲目跟风的产品创新,2026年白酒产品研发将**“做减法、重本质”**,围绕消费需求、文化赋能、产业升级三大核心展开:

- 场景化产品成为主流,从“大而全”的通用型产品,转向“小而美”的场景定制化产品,聚焦商务宴请、家庭团圆、户外微醺、节日礼赠等细分场景,精准匹配消费需求;

- 文化IP化加速赋能,白酒作为中国传统文化载体,将深度绑定东方美学、地域文化、传统哲学等核心元素,如“天地人和”“龙凤呈祥”等文化符号,成为产品溢价与情感连接的核心抓手;

- 绿色酿造、数字化生产、低碳发展成为硬性门槛,ESG(环境、社会、治理)评价体系逐步成为酒企核心竞争力,绿色标签、有机原料将成为高端产品的标配。

预测7:健康化与功能化升级,饮后舒适成刚需,技术赋能产品附加值

“健康”不再是白酒的营销噱头,而是2026年消费端的核心刚需,酒企通过技术创新,推动白酒从“饮用型”向**“健康型、功能型”** 升级:

- 生物发酵、微生物育种等核心技术突破,优化酒体成分,降低白酒对肠胃的刺激,提升饮后舒适度,“醒酒快、不口干、不上头”成为产品基础评价标准;

- 功能性添加成为高端产品创新方向,在符合国家食品安全标准的前提下,融入解酒酶、益生菌、草本养生成分等,提升产品附加值,打造“养生酱酒”“草本清香”等差异化品类;

- 有机酿造、无添加工艺成为品质背书,有机高粱、有机小麦等原料的使用,以及全程无添加的酿造流程,将成为酒企打造品质壁垒的核心手段。

预测8:体验经济全面爆发,酒旅融合+线下体验,绑定白酒生活方式

白酒的消费价值,正从“产品本身”向“生活方式”延伸,2026年体验经济将成为酒企品牌建设与用户粘性提升的核心抓手:

- 酒旅融合深度发展,核心产区酒企打造“酿酒体验游、酱酒文化游、清香品鉴游”等特色文旅项目,让消费者近距离感受酿造工艺与产区文化,实现“体验即营销”;

- 线下门店全面转型,传统烟酒行、专卖店向白酒体验中心升级,融合产品品鉴、文化展示、社群运营、私域沉淀等功能,通过线下体验提升用户复购率;

- 跨界联名成为常态,酒企与演唱会、体育赛事、文创IP、高端餐饮等跨界合作,打造沉浸式消费场景,让白酒融入年轻群体的社交生活与娱乐生活。

预测9:国际化进程加速,讲好中国故事,清香成国际化先锋

随着中国文化软实力的提升,以及白酒国际化政策的持续支持,2026年白酒出口将迎来实质性突破,出口额有望突破10亿美元;

- 香型选择上,清香型白酒凭借“口感纯净、适配西餐、易调鸡尾酒”等优势,成为白酒国际化的先锋品类,头部清香品牌将率先布局海外市场,建立海外经销渠道与品牌认知;

- 产品创新上,酒企针对海外消费场景与口感偏好,开发低度、小瓶、果味融合的白酒产品,适配海外酒吧、西餐厅、家庭聚会等场景;

- 品牌传播上,酒企不再单纯“卖产品”,而是讲好中国故事,将白酒酿造工艺、产区文化、东方哲学与海外消费者的文化认知结合,实现文化输出与产品销售的双向赋能。

预测10:合规与监管趋严,全链条规范发展,倒逼产业升级

2026年白酒行业的合规与监管力度将持续加大,从生产、流通、广告到税收,全链条规范发展,倒逼行业淘汰落后产能,实现高质量升级:

- 环保监管持续加码,酿酒废水、废气、固废的处理标准进一步提高,环保投入不足、治污能力薄弱的中小酒企将被强制关停;

- 广告与营销监管趋严,禁止使用“养生治病”“绝对化用语”等虚假宣传,酒企的营销宣传将回归产品本质与文化底蕴;

- 区块链溯源全面普及,头部酒企100%实现产品全程溯源,从原料种植、酿造生产、基酒贮存到成品灌装,每一个环节都可追溯,提升产品透明度与消费者信任度;

- 税收监管持续规范,打击偷税漏税、虚开发票等行为,行业税收秩序进一步优化,推动酒企实现规范化、正规化经营。

结语:2026,守正创新,向价值而行

2026年的白酒行业,没有躺赢的机会,只有深耕的价值。行业的分化,不是衰退,而是优质资源的重新整合;市场的变革,不是挑战,而是创新发展的全新机遇。

对于酒企而言,守住品质根基、文化底蕴的“正”,创新渠道模式、产品形态、消费场景的“新”,聚焦头部格局、清香/低度/光瓶增量、DTC渠道、文化IP与合规经营五大主线,方能在变局中破局;对于渠道商而言,紧跟头部品牌步伐,布局新零售与即时零售,深耕本地消费市场,提升渠道效率与用户服务,方能在分化中抓住增长机遇。

白酒作为中国传统文化的瑰宝,其发展始终与时代同频。2026年,唯有顺应消费趋势、坚守产业本质、拥抱创新变革,才能在行业的长期发展中,站稳脚跟,行稳致远。