随着*ST金灵和*ST景峰公开披露重整计划草案,2025年进入重整程序的上市公司重整工作也即将落下帷幕,那么我们今天就来看一下2025年进入重整程序的15家上市公司的相关情况。

一、进入重整的上市公司名单

2025年被法院裁定重整的上市公司共计15家,除*ST景峰和*ST金灵之外,其他13家上市公司的重整计划均获得重整受理法院裁定批准,并完成了重整计划的执行工作,具体情况如下:

根据上述,目前的上市公司重整,均采取了预重整+重整相结合的模式。有些上市公司从预重整到重整花费一年多时间,有些上市公司则在当年就完成了预重整和重整工作。

对于上市公司而言,如果被交易所实施了退市风险警示,那么退市时间是确定的,但获取证监会无异议函的时间是不确定的。因此,很有必要先进入预重整程序,把相关流程性工作做完,等拿到证监会关于重整的无异议函之后,火速进入重整程序,一个月内走完流程,赶在12月31日之前执行完毕,实现财务报表的优化,避免次年退市。

二、重整上市公司的资产负债情况

(一)资产情况

有效剩余资产,特别是经中介机构评估的资产清算价值,是上市公司重整程序中制定债务清偿方案的基础。根据15家上市公司重整计划的公开披露情况,各家上市公司资产账面价值、评估市场价值、评估清算价值如下:

(二)负债情况

根据《企业破产法》的规定,结合上市公司破产重整的司法实践,债权种类一般分为:破产费用、共益债务、建设工程价款优先债权、有财产担保债权、职工债权、税款债权、普通债权、劣后债权。

破产费用、共益债务系重整程序中的各种成本,债务人企业一般不会在重整计划中予以披露,该部分债务以破产财产随时清偿。除此之外,其他类型的债务均会进行统计并予以披露,上市公司的重整计划也是围绕这部分债务的清偿安排来展开。

根据15家上市公司重整计划的公开披露情况,各家上市公司债权申报与审查情况如下:

(三)偿债能力分析

偿债能力分析是债务人企业根据资产情况、负债情况,按照《企业破产法》规定的债务清偿顺序模拟破产清算状态下普通债权清偿率。按照《企业破产法》规定,担保财产变现所得优先用于清偿有财产担保债权,其他财产变现所得清偿破产费用及共益债务、职工债权、税款债权后,剩余财产清偿普通债权。在前述清偿顺序下,债务人企业方能测算出在模拟破产清算状态下普通债权清偿率。

根据15家上市公司重整计划的公开披露情况,各家上市公司偿债能力分析情况如下:

根据上表,*ST宁科、*ST聆达、*ST金刚、*ST张股、*ST新研选择了上市公司与核心子公司协同重整,博主分别列示了上市公司及其核心子公司模拟清算状态下普通债权的清偿率。

根据上表,清算状态下普通债权清偿率最高的是ST炼石,他家是第二次重整了,上次重整是2010年······这是二进宫的老油子了

三、出资人权益调整方案

在破产重整程序中,上市公司必然是已经不能清偿到期债务且资产不足以清偿全部债务的,如持续放任,则上市公司必将面临破产清算风险。如果上市公司破产清算,现有资产在快速变现清偿各类债权后将无任何剩余财产向出资人分配,出资人权益为零。为挽救上市公司,避免破产清算风险,需要出资人和债权人共同分担实现上市公司重生的成本。因此,有必要对上市公司出资人的权益进行调整。

《上市公司监管指引第11号——上市公司破产重整相关事项》第七条规定:重整计划草案中出资人权益调整方案涉及资本公积金转增股本的,应当充分说明实施资本公积金转增股本的原因、必要性及合理性,根据转增股票用途及目的审慎确定资本公积金转增股本数量,资本公积金转增比例不得超过每十股转增十五股。可供转增的资本公积金应当以最近一期经审计的年度报告、半年度报告或者季度报告为准。

根据15家上市公司重整计划的公开披露情况,各家上市公司出资人权益调整方案如下:

根据上表,只有*ST聆达踩着监管的红线,制定了10转15的方案,其他家上市公司均比较克制。完成资本公积转增后,股本最大的是*ST新研,总股本规模达到了17.95亿股;第二是*ST金灵,总股本规模达到了13.53亿股;第三是*ST美谷,总股本规模达到了10.25亿股。

四、重整投资人引入情况

重整投资人以低于市场价的价格获取上市公司转增股票,为上市公司补充现金流,提供偿债资金,是上市公司重整程序的关键一环,通常决定着上市公司重整程序的成败。

《上市公司监管指引第11号——上市公司破产重整相关事项》第八条规定:重整计划草案涉及引入重整投资人的,应当明确重整投资人相关信息及其参与重整的条件、获得的股份数量和价格,合理确定重整投资人投入资金的用途。重整投资人相关信息,包括姓名或者名称、实际控制人情况、与上市公司及其董事、高级管理人员、控股股东、实际控制人等是否存在关联关系或者一致行动关系等。重整投资人获得股份的价格,不得低于市场参考价的百分之五十。市场参考价为重整投资协议签订日前二十、六十或者一百二十个交易日的公司股票交易均价之一。

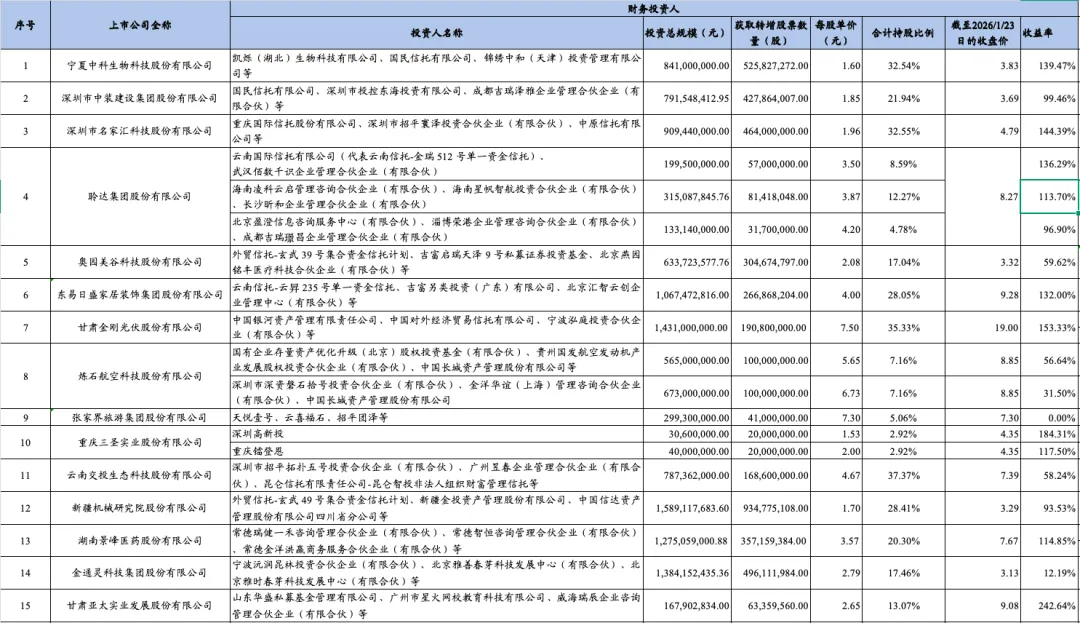

根据15家上市公司重整计划的公开披露情况,各家上市公司产业投资人和财务投资人招募情况如下:

1、产业投资人招募情况

2、财务投资人招募情况

五、债务清偿方案

《企业破产法》第一百一十三条规定:破产财产在优先清偿破产费用和共益债务后,依照下列顺序清偿:(一)破产人所欠职工的工资和医疗、伤残补助、抚恤费用,所欠的应当划入职工个人账户的基本养老保险、基本医疗保险费用,以及法律、行政法规规定应当支付给职工的补偿金;(二)破产人欠缴的除前项规定以外的社会保险费用和破产人所欠税款;(三)普通破产债权。破产财产不足以清偿同一顺序的清偿要求的,按照比例分配。

除上述债权种类外,上市公司一般还存在建设工程价款优先债权和劣后债权。

《民法典》第八百零七条规定,发包人未按照约定支付价款的,承包人可以催告发包人在合理期限内支付价款。发包人逾期不支付的,除根据建设工程的性质不宜折价、拍卖外,承包人可以与发包人协议将该工程折价,也可以请求人民法院将该工程依法拍卖。建设工程的价款就该工程折价或者拍卖的价款优先受偿。

当有财产担保债权与建设工程价款债权发生竞合时,根据《最高人民法院关于审理建设工程施工合同纠纷案件适用法律问题的解释(一)》第三十六条规定,承包人根据民法典第八百零七条规定享有的建设工程价款优先受偿权优于抵押权和其他债权。

劣后债权是在破产清偿顺序上排列于普通破产债权之后的债权。劣后债权虽仅在普通破产债权完全受偿后仍有剩余财产时才可能受偿,但其在破产程序中可受清偿的权利未被剥夺,与除斥债权不同。通常劣后债权包括破产宣告后产生的利息,因破产宣告后不履行而产生的损害赔偿金及违约金,债权人个人参加破产程序的费用、罚金、罚款、追缴金等。上市公司重整程序中,一般不会安排对劣后债权进行清偿。

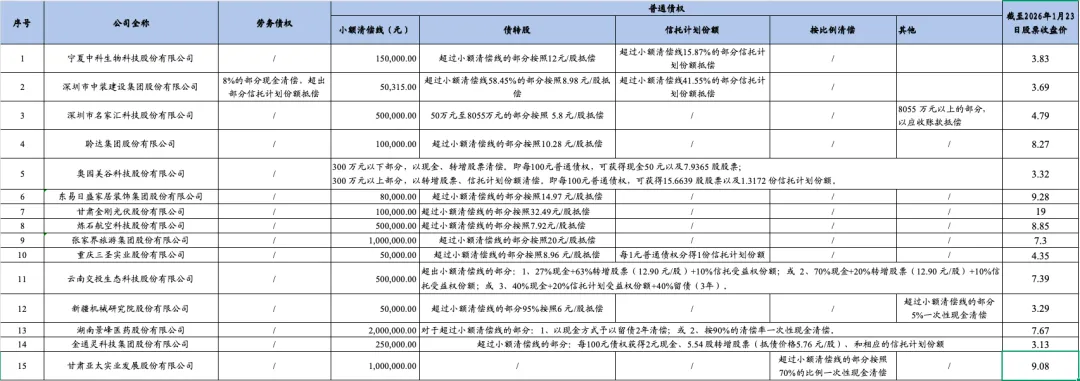

根据15家上市公司重整计划的公开披露情况,各家上市公司优先债权和非优先债权的清偿方案如下:

(一)优先债权清偿方案

优先债权主要是建设工程价款优先债权、有财产担保债权、职工债权和税款债权,各家上市公司的债务清偿方案如下:

(二)非优先债权清偿方案

非优先债权主要是普通债权、劣后债权以及*ST中装创造的劳务债权,各家上市公司的债务清偿方案如下:

对于上述15家上市公司的债务清偿方案,除*ST亚太之外,均采取了资本公积转增股票抵偿的清偿方案。除此之外,信托计划也逐渐成为剥离低效资产和清偿债务的手段,有6家上市公司通过设立信托计划的方式抵偿债务、剥离低效资产。

此外,根据2026年1月23日各家上市公司股票的收盘价,通过资本公积转增股票抵偿债务的上市公司中,唯独ST炼石的当前股价超过了抵债股票价格,怪不得其有财产担保债权和普通债权抵债价格一致还能通过投票。

六、(预)重整期间关键节点股价变动情况

对于上市公司重整投资而言,产业投资人、财务投资人毕竟只是少数,大多数投资者仍然集中于二级市场,在上市公司股价低点买入,在其释放利好消息,股价上涨时卖出,赚取差价。

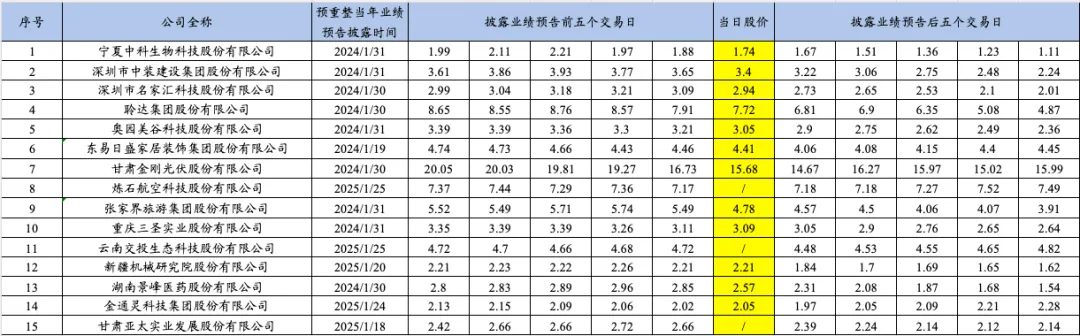

博主统计了2025年重整的15家上市公司自进入预重整当年的业绩预告披露时点、年报披露时点、被交易所实施退市风险警示时点、被申请预重整时点、法院决定预重整时点、启动重整投资人招募时点、确定重整投资人时点、正式进入重整程序时点前后的股票收盘价变动情况,具体如下:

(一)业绩预告披露时点前后五个交易日股价变动情况

根据上表,多数上市公司在披露上一年度业绩预告后,投资者察觉其股票可能被交易所实施退市风险后,股价会有明显下跌,此时是甄别有价值的上市公司,特别是有重整价值的上市公司,进而买入相应股票,是二级市场参与重整投资的关键起跑线。

(二)年报披露时点前后五个交易日股价变动情况

上市公司一月份披露业绩预告时,如果上市公司业绩指标不漂亮,且明确净资产指标可能被击穿,年报的到来做实了这一可能性,则股票价格会跌到底,严重的可能直接面值退市。

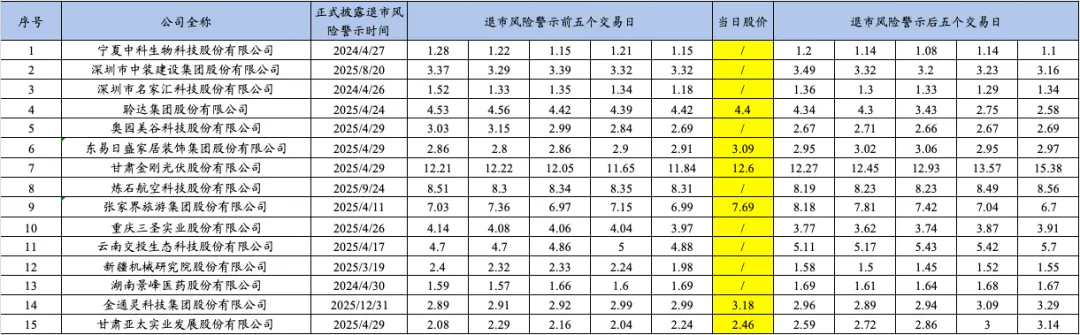

(三)被交易所实施退市风险警示时点前后五个交易日股价变动情况

对于很多财务指标不漂亮的上市公司而言,年报披露就意味着被实施退市风险警示。一些上市公司一月底披露业绩预报后,四月低披露的年报显示净资产指标被击穿,此时被实施退市风险警示,股价应该就跌的差不多了。

(四)被申请预重整时点前后五个交易日股价变动情况

根据上表,上市公司自行申请预重整,或者联系友好债权人帮忙申请预重整,仅是一个程序性是上市公司尝试多种自救办法后的无奈选择,并非股价一飞冲天的转折点。

(五)法院决定预重整时点前后五个交易日股价变动情况

根据上表,法院决定上市公司进入预重整程序,同样仅是一个程序性工作,并不能实质改变上市公司困境,这并不是一个能够使得上市公司股价产生天翻地覆变化的时点,投资者需谨慎。

(六)启动重整投资人招募时点前后五个交易日股价变动情况

参考2026年雪浪环境、ST赛为等部分上市公司在重整投资人招募期间的股价变动情况,博主以为启动重整投资人招募工作对于重整上市公司而言是一个利好消息,但参考上述15家上市公司的股价变动情况,实际并非如此。

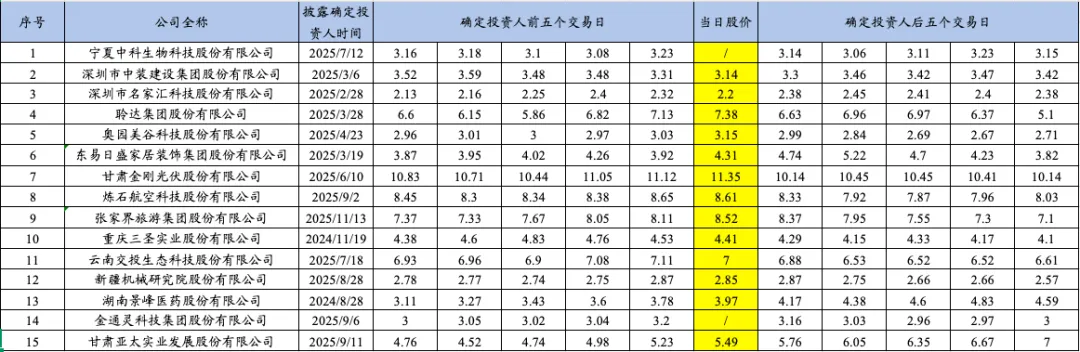

(七)确定重整投资人时点前后五个交易日股价变动情况

根据上表,在上市公司第一次公开披露重整投资人,或是签署重整投资协议前后,股票多出现过山车情况,博主估计是关于重整投资的确切信息在公开披露之前一段时间便已经切实存在,且被外界所知。

(八)正式进入重整程序时点前后五个交易日股价变动情况

对于上市公司而言,历经九九八十一难,在退市前夕获得证监会关于重整的无异议函,进入重整程序,是利好消息,理论上股价应该持续上涨,但个别上市公司却在法院裁定重整前后出现较大跌幅,或者是过山车的情况,令人深思!