在生物医药这个残酷的斗兽场里,绝大多数企业都倒在了“死亡之谷”——钱烧光了,药没做出来;或者药做出来了,卖不出去。

但就在2026年的开年,我们见证了一个历史性的转折点。

那个曾经被贴上“烧钱机器”标签的百济神州(BeiGene),做了一个惊人的决定:它把名字改成了 BeOne Medicines,把家搬到了瑞士,然后甩出了一份让华尔街都闭嘴的财报。

2025年Q3,GAAP净利润1.25亿美元,史上首次季度盈利转正

这不仅仅是一个数字的胜利,这是一场精心策划的商业突围战。今天,我们就来扒一扒这家公司是如何在红海中杀出一条血路,完成从“中国Biotech”到“全球Pharma”的惊险一跃。

如果最近关注公司对外披露,会发现“BeiGene”的品牌识别正在弱化,取而代之的是“BeOne Medicines”。这更像一次结构性调整,而不只是视觉层面的更名。

过去几年,美国针对特定背景企业的合规与准入讨论持续升温,其中《生物安全法案(BIOSECURE Act)》相关议题反复被市场提及。对投资者而言,核心担忧并非单一法案本身,而是潜在的合规不确定性可能被资本市场定价为长期折价:估值承压、机构观望、风险溢价上升

在这一背景下,将公司法律实体与全球运营重心向瑞士巴塞尔靠拢,至少在逻辑上对应了三层目的:

法律与监管的“缓冲层”:瑞士长期中立的地缘属性叠加其成熟的跨国药企生态,使公司在法律主体与治理框架上更接近国际大型医药公司的常见形态,从而降低被简单归类为“受外国对手控制”的争议空间。

供应链与产能的本地化背书:若在美国市场销售的产品主要由美国本土工厂供应(例如新泽西工厂投产并承担供给),在审评、采购与舆论层面都更具解释力。

资本市场的“身份再定价”:对欧美长线资金而言,公司被理解为“全球化医药企业”的程度越高,地缘风险折价就越可能收敛,资金配置意愿也更容易恢复

需要强调的是,注册地调整并不等同于风险完全消失,但它确实改变了外部投资者评估风险的框架:从“单一国家标签”转向“跨国合规与运营能力”。

再漂亮的叙事都必须回到产品。BeOne目前最具确定性的商业抓手,仍是百悦泽®(泽布替尼,zanubrutinib)。

在BTK抑制剂这一赛道,强生/艾伯维的Imbruvica(伊布替尼)曾长期占据主导地位。泽布替尼的关键策略在于:不回避正面对比,而是通过头对头研究建立临床与安全性层面的可比优势。

以ALPINE研究为代表的头对头数据中,泽布替尼在无进展生存期(PFS)等关键终点上取得优势,同时在心脏相关不良反应等安全性维度表现更优(具体以研究与监管披露口径为准)。对临床与市场而言,“疗效 + 安全性”的组合,往往决定了能否从“可选项”上升为“优先项”。

从经营结果看(公司财报口径),趋势集中体现在三点:

单季销售跨越关键台阶:2025年Q3全球销售额突破10亿美元。

美国市场份额提升:在美国新增CLL患者中份额居前。

竞品此消彼长:Imbruvica销量同比下滑,而泽布替尼在美国市场保持较高增速

份额变化的意义在于:它通常不是一次性事件,而更可能带来处方路径、指南推荐、支付与渠道策略的连锁反应,进而影响未来几个季度的可持续增长质量。

毛利率提升至85.9%(公司财报口径),这种表现往往来自成本结构与收入结构的共同作用,而不是单一环节的改善

一种更贴近行业表述的说法是:公司在研发与临床执行上保持较高的内部化程度,同时收入端高度依赖欧美市场的定价体系,从而形成结构性优势

成本端:内部化临床与研发效率速度与成本各约30%的改善:若公司选择自建全球临床团队,而不是高度依赖外部CRO,短期看投入更重,但一旦规模化运行成熟,确实可能在项目推进速度、质量控制与边际成本上形成优势

收入端:欧美市场定价贡献创新药的商业化高度依赖定价与支付环境。美国市场价格体系通常显著高于其他地区,这会放大单品放量对收入与利润的拉动效应

归纳起来,这更像是“研发执行效率 + 高价值市场兑现”的组合。若产品持续放量,利润端的弹性就可能明显强于收入端

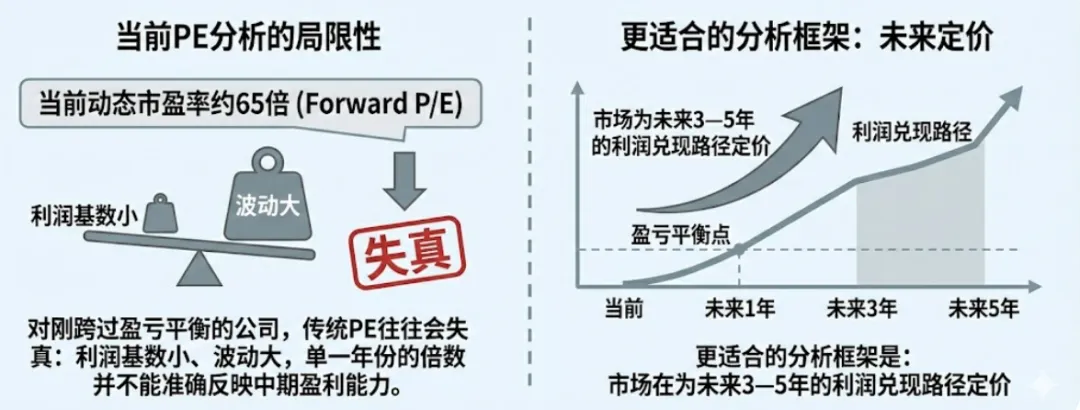

当前动态市盈率约65倍(Forward P/E)。对刚跨过盈亏平衡的公司,传统PE往往会失真:利润基数小、波动大,单一年份的倍数并不能准确反映中期盈利能力。

更适合的分析框架是:市场在为未来3—5年的利润兑现路径定价,包括但不限于:

现有核心产品能否继续提升适应症覆盖、维持份额并优化渠道结构;

管线资产是否能在关键节点形成新增量,降低对单品依赖;

合规与地缘风险是否继续收敛,减少估值折价

目前的两条管线(Sonrotoclax 与 BTK降解剂)确实对应了“从单品成功走向平台化”的常见路径:前者可能切入BCL-2赛道的增量空间,后者则更像围绕耐药场景的延伸布局。但同样需要提醒:管线价值最终取决于临床数据、适应症定位与商业化能力,不能仅靠赛道对标得出结论。

对个人投资者而言,更稳妥的观察是:

确定性来自已商业化产品的放量与利润弹性;

不确定性主要来自管线推进、适应症拓展难度,以及更广泛的研发执行风险(例如实体瘤领域普遍更难、周期更长、失败率更高)

声明:本文为基于公开信息与作者引用数据的商业逻辑讨论,不构成投资建议。市场有风险,投资需谨慎。