一、2025年1-3季度中国百货行业上市公司企业排名分析

1、头部企业领跑,营收层级差距显著

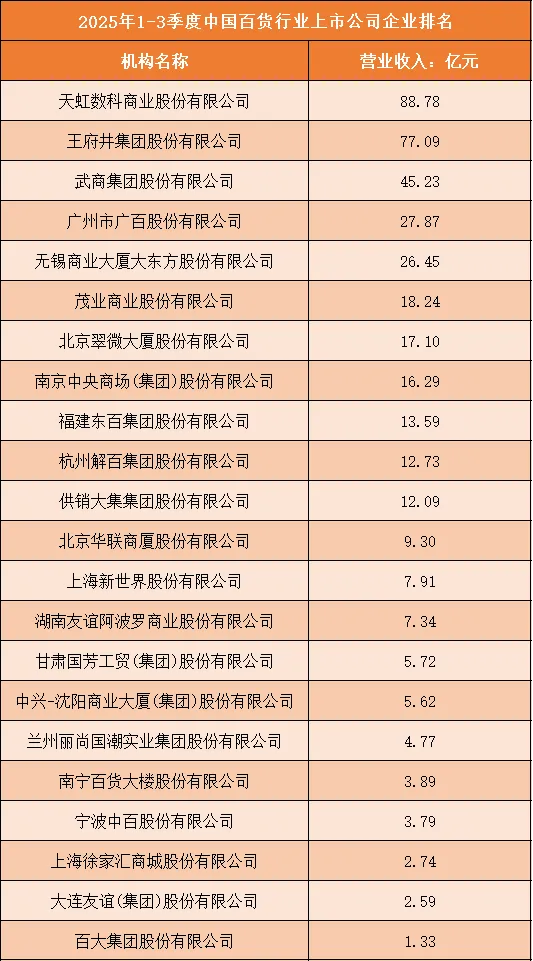

从2025年1-3季度的营收数据来看,国内百货行业的头部效应清晰,营收规模呈现明显的阶梯式分化。天虹数科商业股份有限公司以88.78亿元的营收位居榜首,王府井集团股份有限公司以77.09亿元紧随其后,两家企业构成行业第一梯队,凭借数字化转型与全渠道布局确立了领先地位。

武商集团、广州市广百股份等企业营收处于20-50亿元区间,形成第二梯队;而南宁百货、百大集团等企业营收仅为1-4亿元,其中百大集团股份有限公司以1.33亿元的营收处于行业末位,与榜首企业的营收差距超66倍,反映出行业内资源分配与市场竞争力的极端不均衡。

2、转型力度与业态创新决定营收表现

企业的营收表现与其转型力度、业态创新能力高度相关。天虹数科通过“百货+超市+体验业态”的融合模式,结合数字化会员体系与线上线下全渠道运营,实现了客流与营收的稳定增长;王府井则依托免税业务布局与购物中心化转型,突破传统百货的场景边界,支撑了高额营收。

武商集团、广百股份等区域龙头企业,通过深耕本地市场、引入首店经济与沉浸式体验业态,维持了营收规模;而北京翠微大厦、南京中央商场等企业受限于转型节奏较慢,仍依赖传统百货模式,营收增长乏力。尾部企业如百大集团、大连友谊等,因业态单一、客流流失严重,营收长期低位徘徊,面临较大的生存压力。

3、行业分化加剧,转型与整合并行

经历消费场景变革后,百货行业的分化趋势正持续加剧。头部企业通过数字化转型、业态创新与免税业务拓展,进一步巩固市场份额;区域龙头企业则聚焦本地消费升级,打造“百货+体验”的复合场景;而中小型百货企业面临客流下滑、租金高企的双重压力,单纯依赖商品销售的盈利模式难以为继。

在此背景下,行业整合与转型成为必然趋势:头部企业通过并购整合区域百货资产,提升规模效应;部分企业探索“百货+文旅”“百货+奥莱”等创新模式,拓展营收来源;还有企业加速向购物中心转型,引入餐饮、娱乐等体验业态。未来,具备全渠道运营能力、业态创新能力与资本运作能力的企业,将在行业竞争中持续领跑,而缺乏核心竞争力的企业则面临被淘汰的风险。

根据申万行业分类,2025年1-3季度中国百货行业上市公司按营业收入排名如下:(A股上市公司)

二、中国百货行业竞争趋势分析

1、头部企业资源壁垒持续强化,行业集中度加速提升

在百货行业深度调整期,头部企业凭借资本实力、全渠道运营能力和品牌资源,持续构建难以撼动的竞争壁垒。这类企业将通过并购整合区域百货资产,快速扩大市场覆盖,同时依托数字化转型与业态创新,进一步巩固在核心城市的领先地位。中小百货企业受限于资金实力和转型能力,难以在主流市场与头部企业直接竞争,更多选择深耕区域市场或向奥莱、社区商业等细分赛道转型。行业集中度将持续提升,最终形成“头部企业主导、区域特色企业补充”的竞争格局。

2、全渠道融合成为标配,数字化运营能力成核心壁垒

百货行业的竞争已从“线下场景比拼”转向“全渠道运营能力较量”。头部企业将持续加大数字化投入,通过线上商城、直播带货、私域流量运营等方式,打破线下空间限制,实现线上线下客流互通与数据协同。同时,基于会员数据的精准营销与个性化服务,将成为提升客户粘性与复购率的关键。缺乏数字化运营能力的企业,将面临客流流失、坪效下滑的困境,技术驱动的精细化运营成为行业重要准入门槛。

3、业态深度重构,体验化与场景化成为核心竞争力

传统百货“卖商品”的模式已难以满足消费者需求,行业正加速向“卖体验、卖场景”转型。头部企业将围绕“百货+”持续重构业态组合,引入首店经济、主题市集、沉浸式展览、生活方式集合店等体验业态,打造集购物、社交、娱乐于一体的复合消费场景。同时,“百货+奥莱”“百货+文旅”等跨界融合模式快速兴起,通过场景创新吸引客流,提升项目盈利能力。缺乏场景打造能力的企业,其门店将面临客流持续下滑的风险。

4、免税与跨境业务成为新增长极

随着消费回流与政策放开,免税与跨境业务成为百货企业突破增长瓶颈的重要赛道。头部企业凭借资金实力与政企合作资源,积极布局市内免税店、跨境电商体验店等业务,通过高客单价的免税商品拉动营收增长。这类业务不仅能提升门店吸引力,还能与现有百货业态形成协同效应,打造差异化竞争力。具备免税资质与跨境资源的企业,将在新一轮竞争中占据先发优势。

5、供应链能力升级,自有品牌与深度联营成趋势

面对电商与购物中心的双重冲击,百货企业正加速供应链能力升级,从“招商联营”向“深度运营”转型。头部企业将加大自有品牌研发投入,通过ODM、OEM模式推出高性价比商品,提升毛利率与商品差异化;同时,与核心供应商建立深度联营合作,参与商品设计、库存管理与营销推广,增强对供应链的掌控力。缺乏供应链整合能力的企业,将面临商品同质化、毛利空间被持续压缩的压力。