晶科能源(688223),作为全球光伏行业的标杆企业,深耕行业近20载。自2006年李仙德在江西上饶创立以来,从硅片生产小厂起步,一路成长为全球光伏组件出货量冠军,累计6次问鼎该宝座,稳居行业霸主地位。

晶科的核心竞争力,源于“硅料加工—硅片—电池片—组件”的垂直一体化产业链,实现从原材料到终端产品的全流程自主覆盖,各环节协同发力构建壁垒。

硅片:2024年硅片业务营收1.51亿,占比仅0.16%,但毛利率达27.24%。作为光伏核心原料,自主生产不仅能规避上游硅料价格波动风险,还可定制适配N型技术的专属硅片,形成独家供给优势,同行难以复制。

电池片:2024年营收8.26亿,占比0.89%,毛利率为-23.41%(受行业周期拖累)。晶科主攻的TOPCon技术,通过添加高效钝化膜提升光电转化效率,相较传统技术优势显著,同等光照条件下能实现更高发电量,这也是其组件竞争力的核心来源。2024年晶科组件出货中,TOPCon产品占比已达70%,技术落地能力行业领先。

光伏组件:作为核心业务,就是把电池片、边框、玻璃等组装起来的成品,直接卖给电站、企业或家庭用户。2024年组件营收826.1亿,占比高达96.33%,毛利率7.79%。晶科凭借"高效+全场景适配"抢占市场,针对欧洲低碳需求推出Tiger Neo系列,面向分布式场景打造小巧高效型号,全品类覆盖能力强化了其市场话语权。

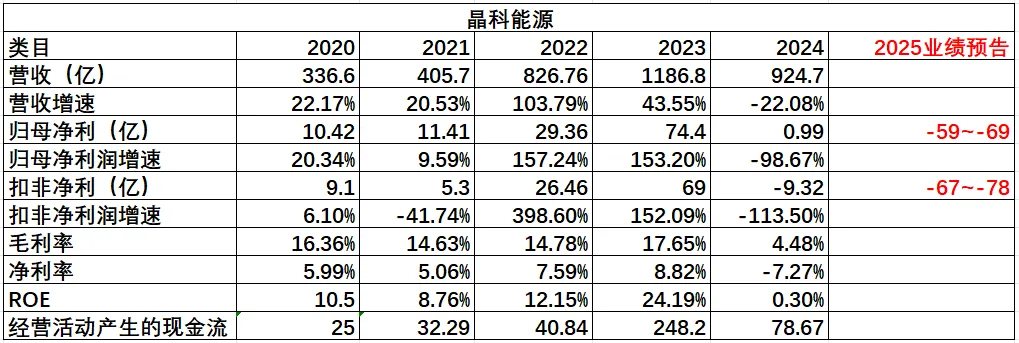

2024年:微利苟活,归母净利同比暴跌98.78%,核心受三大因素冲击:①价格战内卷,全产业链产能过剩,组件价格从1元/W跌至0.6元/W左右,多数企业陷入卖货亏本困境,晶科靠规模效应勉强维持微利,利润被压缩至极致;②成本端挤压,白银、硅料价格逆势上涨,银价两年涨幅超140%,银浆成本占比飙升至29%,反超硅料成为第一大成本,形成价跌本涨的双重压力;③短期经营扰动:落后产能淘汰、火灾事故等因素进一步侵蚀利润,雪上加霜。

2025年:大幅亏损,寒冬持续蔓延。亏损加剧的核心逻辑是行业困境深化:①价格战白热化,部分企业以低于现金成本出货,晶科为保住19.8%的市占率被迫跟跌,量稳价跌导致亏损扩大。②成本压力未减,下半年N型多晶硅价格从3.4万元/吨涨至5万+,银价再创新高,成本端压力持续紧绷。③海外受阻,美国对东南亚光伏产品加征超3000%惩罚性关税(晶科越南工厂关税达245%),欧洲碳关税预期升温,海外收入承压。

从2024年年报看,晶科的资产结构支撑其扛过行业寒冬,但短期偿债压力需重点关注。

资产端:总资产1211亿,流动资产687.9亿(占比56.8%),其中类现金达304亿,资金储备充足,可覆盖短期周转与偿债;非流动资产523.2亿(占比43.2%),主要为生产基地、设备等核心产能资产,资产质量扎实。

负债端:总负债871.9亿,资产负债率72%。流动负债500.9亿(占比57.4%),以应付账款、无息短期借款为主;非流动负债371亿(占比42.6%),多用于海外产能建设与研发。流动负债占比超半,需依赖充裕流动资产覆盖,短期流动性压力不容忽视。

2024年全球组件市场前四市占率达63%,行业集中度极高,晶科与隆基、晶澳、天合构成四大天王,竞争各有侧重。

隆基绿能(全球第二):与晶科差距微弱,主打BC技术差异化竞争,避开TOPCon内卷,组件效率高、颜值佳,适配分布式市场。2024年建成33GW BC产能,2025年目标出货20-30GW,意图重返榜首;2024年营收825.8亿,归母净利-86亿。

晶澳科技(全球第三):同走垂直一体化路线,N型硅片自供率超80%,成本控制能力突出。美国市场东南亚产能占比35%,抗贸易壁垒能力强,无明显短板;2024年营收701亿,净利润-46亿。

天合光能(全球第四):大尺寸组件专家,2024年市占率12.4%,海外渠道优势明显。主打210mm大尺寸组件,全球累计出货170GW,欧洲高端市场溢价超3%,但组件业务单一,储能尚未形成规模支撑;2024年营收802.8亿,净利润-34亿。

三大压力难缓解

1、产能过剩持续:2024-2025年多环节产能过剩度60%-90%,价格战或延续至2026年,盈利修复难度大。

2、海外政策壁垒:美欧印等市场政策收紧,晶科海外新产能爬坡需时,短期难以对冲冲击。

3、技术与成本风险:隆基BC、HJT技术产业化或冲击TOPCon,技术迭代压力加剧;银、硅料价格波动持续影响盈利稳定性。

四大优势待释放

1、技术壁垒稳固:TOPCon转换效率达27.79%,技术持续迭代降本,待行业回暖,技术红利将转化为盈利优势。

2、全球化产能落地:美国2GW组件产能2025年底完成爬坡,中东产能2026年上半年达产,有效规避贸易壁垒,打开海外增量。

3、新业务破局:储能、BIPV业务逐步落地,储能与组件形成协同,BIPV拓展建筑、工业场景,打开第二增长曲线。

4、集中度提升红利:行业寒冬加速中小产能出清,晶科凭借规模、技术、资金优势抢占市场份额,行业复苏后市占率与盈利将同步提升。

晶科作为光伏组件龙头,凭借垂直一体化产业链、领先技术与充足资金储备,具备扛过行业寒冬的底气。短期受价格战、成本与政策压力拖累,但长期来看,有望在行业好转后迎来业绩反弹。