12.27-28长沙双会场!助贷人年末狂欢:198元抢助贷峰会+1280元实操课任选

12月27-28日长沙两场助贷盛会同步开启,覆盖从认知到实操的全维度赋能,助贷人/企业主速锁席位!

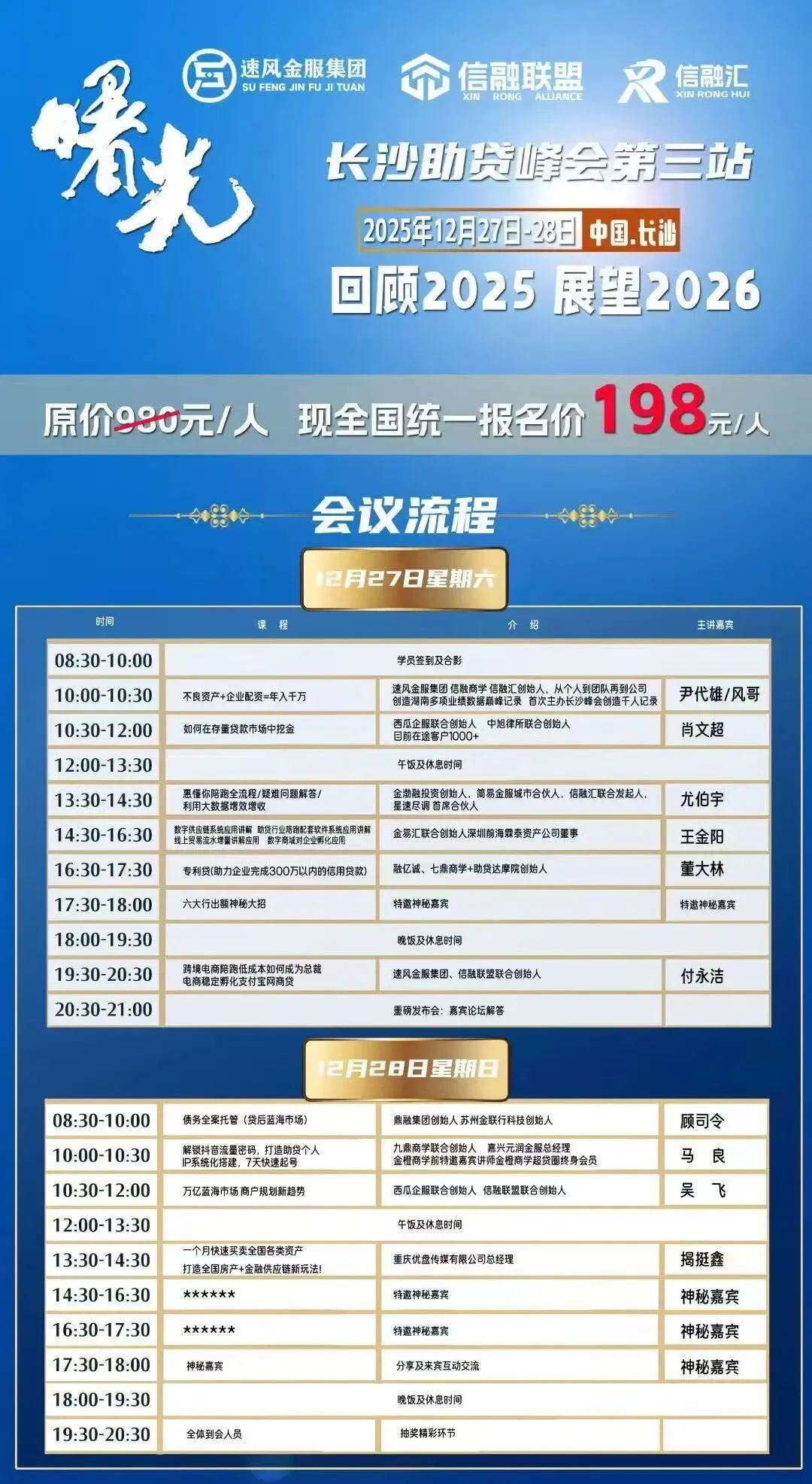

【会场1:长沙助贷峰会第三站】

?价格:原价980元,本月报名仅198元/人

? 核心亮点:

• 主题「回顾2025 展望2026」,不良资产/企业融资年入千万、存量贷款掘金、会懂你全流程破解等顶流干货;

• 速风金服/信融联盟等机构创始人亲授,更有六行信贷提额、跨境电商降本等实战技巧;

• 两天议程+资源对接+抽奖,年末低成本充能首选!

【会场2:助贷人脉资源圈·对公实操培训课(第21期)】

? 价格:单人2680元/人,团购仅1280元/人

? 核心亮点:

• 全流程实操落地:会懂你产品逻辑/提额300万细节/六行贷前审查/征信异议申诉等硬核内容;

• 一线讲师带练:杨洁平/权百万等实战派拆解案例,覆盖“会懂你+支付宝+六行”全场景;

• 人脉资源链接+成功案例分享,学完直接落地出单!

⏰ 优惠截止:198元峰会价仅限本月报名,1280元团购课名额有限

不管你是想低成本拓认知,还是要学对公实操拿结果,这两场都能满足!

现在找我锁定席位,12月长沙见!

企业资金周转困难时,“无还本续贷” 和 “贷款展期” 常被放在一起比较 —— 两者看似都是 “延长资金使用时间”,但本质、流程和对征信的影响天差地别。选对了能帮企业平稳过渡,选错可能留下信用隐患,今天就带大家彻底分清这两种方式。

先明确核心区别:一个是 “主动衔接”,一个是 “被动妥协”

简单说,无还本续贷是银行提前帮企业 “接力” 资金,避免企业找 “过桥资金”;贷款展期是企业还不上钱时,银行无奈同意 “延期还款”。两者的出发点和性质完全不同:

| 对比维度 | 无还本续贷 | 贷款展期 |

|---|---|---|

| 核心性质 | 主动风控下的 “资金接力” | 被动救济中的 “条款变更” |

| 申请时机 | 贷款到期前 1-2 个月(未出现困难) | 贷款即将到期 / 已出现还款困难 |

| 本质目的 | 帮企业避免 “过桥”,维持资金稳定 | 缓解企业短期还款压力,减少坏账 |

| 征信核心影响 | 无逾期,体现稳定信贷关系 | 可能显示 “展期”,易被标 “关注” |

深度解析:无还本续贷 —— 主动风控的 “资金接力赛”

无还本续贷更像一场 “提前规划的接力跑”,核心是帮企业跳过 “先还旧贷再借新贷” 的麻烦,尤其适合暂时有资金周转压力,但经营基本面没问题的企业。

1. 定义:不是 “不还钱”,而是 “新贷还旧贷”

它的本质是:企业贷款快到期了,仍有融资需求但暂时凑不出钱还旧贷,银行提前按 “新贷款” 的标准重新审核企业资质,审核通过后,直接用新发放的贷款资金归还原有贷款 —— 企业全程不用自己找 “过桥资金”,就能继续使用贷款。

2. 流程:提前 1-2 个月启动,关键在 “重新评审”

和普通贷款申请类似,但时间更提前,流程更聚焦 “衔接旧贷”:

提前申请:企业在贷款到期前 1-2 个月,向银行提交无还本续贷申请,说明续贷需求和经营情况;

银行评审:银行按新贷款的标准,重新做贷前调查(查经营流水、征信、行业风险),确认企业仍符合放贷条件;

资金衔接:评审通过后,银行审批新的贷款额度,在旧贷到期当天,直接用新贷资金结清旧贷;

续用资金:新贷生效后,企业按新的还款计划使用资金,相当于 “无缝衔接”。

3. 最大优势:不影响征信,避免 “过桥” 风险

对企业来说,无还本续贷的核心价值在两点:

不用找 “过桥资金”:很多企业为还旧贷,会找高成本的过桥资金,一旦衔接出问题,容易陷入资金链断裂;无还本续贷直接帮企业跳过这一步,降低成本和风险;

征信无隐患:由于旧贷是被新贷 “正常结清”,征信报告上不会出现逾期记录,反而会显示 “企业长期与银行保持稳定信贷关系”—— 这对企业后续申请其他贷款很加分。

深度解析:贷款展期 —— 被动妥协的 “紧急救援”

贷款展期更像 “紧急情况下的无奈之举”,只有当企业确实还不上钱,且银行判断企业只是短期困难、未来能还上时,才会同意。它本质是银行对原有贷款合同的 “修改”,风险信号更明显。

1. 定义:不是 “免还款”,而是 “延期还款”

它的本质是:企业贷款到期时,确实无力按时还款,向银行申请延长还款期限,银行同意后,双方签订 “展期协议”,约定新的还款时间、利息计算方式 —— 相当于把 “到期未还” 的压力,推迟到未来。

2. 流程:紧急启动,关键在 “风险评估”

流程比无还本续贷更仓促,且银行审核更严格(怕企业后续还是还不上):

紧急申请:企业在贷款到期前几天(或已逾期后),向银行提交展期申请,说明还款困难的原因(如应收账款未到账、短期订单下滑);

银行评估:银行重点评估 “企业是不是真的还不上”“未来有没有还款能力”—— 如果企业经营已经恶化,银行大概率会拒绝;

签订协议:审核通过后,企业和银行签订展期协议,明确新的还款日期、每期还款金额;

执行延期:企业按新协议还款,但需注意:展期通常有次数限制(一般 1-2 次),且展期期间可能会加收利息或罚息。

3. 征信风险:易留 “关注” 记录,影响后续融资

这是贷款展期最需要警惕的点,对企业信用的影响比想象中大:

可能有 “展期” 记录:如果在贷款到期前完成展期,征信报告可能会标注 “展期”;如果已经逾期再办展期,逾期记录已经生成,展期也无法消除;

易被其他银行 “关注”:金融机构看到 “展期” 记录,会默认企业曾出现 “还款能力不足”,后续企业申请新贷款时,会被更严格地审核,甚至直接拒贷。

总结:怎么选?看企业状态和长期信用需求

优先选无还本续贷的情况: 企业经营没问题,只是暂时缺资金还旧贷(如货款未收回、季节性周转);

重视征信记录,未来还需要向其他银行申请贷款;

能提前 1-2 个月规划,有时间配合银行做重新评审。

万不得已选贷款展期的情况: 企业突发困难(如自然灾害、订单骤减),确实凑不出钱还旧贷;

短期内能恢复还款能力,且未来 1-2 年不需要再融资;

已经和银行沟通,确认展期是唯一可行的办法。

最后想提醒大家:对企业来说,信用是长期经营的 “隐形资产”。无还本续贷和贷款展期的选择,不只是当下的资金安排,更关乎未来的融资门槛。如果企业有续贷需求,建议提前沟通。

会懂你—提额|陪跑|续贷|解207|收徒

网商贷—提额|陪跑|收徒

融易借—复刻|提额|收徒

金融属性规划:

各类企业融资—征信异议申诉

知识产权实缴—企业亮资摆账

全国押手续不押车—企业法律咨询

企业孵化-全国专利转让

企业贷款-全国无本续贷

招商加盟

星速尽调招募合伙人

星驿付POS机招募全国代理

大数据查询—助贷行业必备神器

客户贷前预警系统全国招募合伙人