核心定位:基于现行政策趋势、地方规划及银行产品框架的前瞻性情景推演,用于战略规划、内部培训,非贷款申请/法律依据。

推演基准:央行货币政策导向、财政部贴息框架、北京科技金融方案(2025-2027)、银行现行产品规则(截至2026年1月22日)。

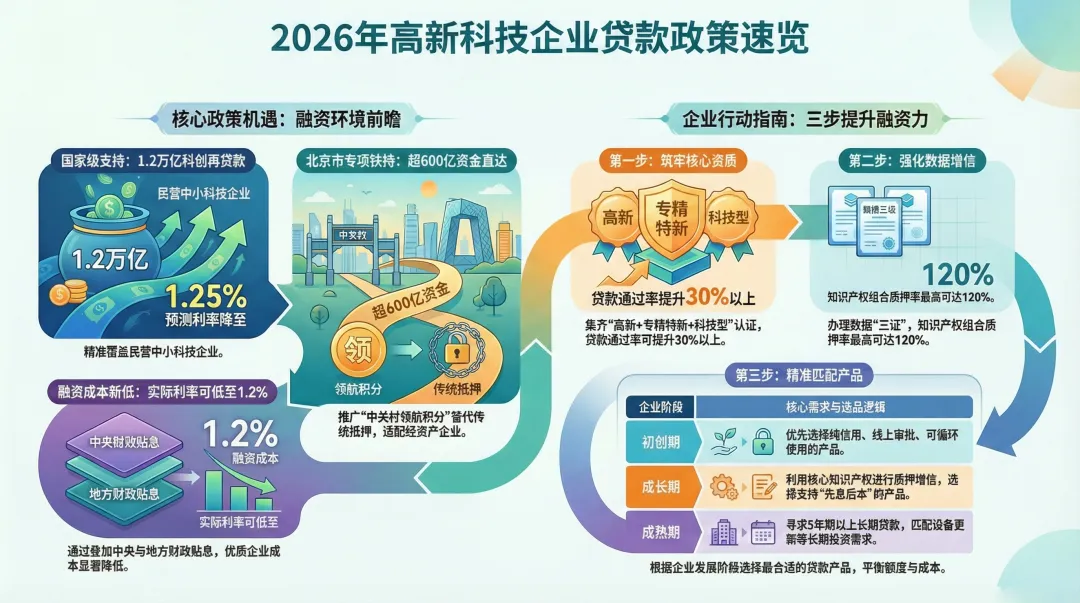

一、 核心政策推演(趋势明确,逻辑自洽)

(一)国家层面

1.【扩量降息】 科创再贷款:额度扩至1.2万亿元,一年期利率降至1.25%(下调0.25个百分点),覆盖民营中小科技企业,推演2026年1月落地执行。

2.【精准补贴】 财政贴息:设定财金〔2026〕4号文件推演场景,年化贴息1.5%、单户上限5000万元,“银行代发、无需垫付”,覆盖19个重点领域。

3.【盘活资产】 知识产权质押:推行组合估值模式,质押率最高120%,建立全国风险补偿机制,推演2026年全面落地的理想情景。

(二)北京市专项政策

1.【资金直达】 核心工具:“京创融”等专项再贷款,年安排≥600亿元;中关村领航积分替代传统抵押,适配轻资产企业。

2.【分层补贴】 贴息补贴:专精特新小巨人享50万元“免申即享”,经开区额外按利息40%补贴(单户年上限50万元),为现行区级政策优化推演。

3.【生态布局】 中长期目标:2027年科技贷款余额破5.5万亿元,科技特色支行全覆盖中关村产业园。

二、 银行产品优化推演(贴合需求,基于现行)

企业阶段 | 推荐产品(推演/现行) | 核心推演信息 |

初创期 | 招行高新贷(推演版)、中关村银行惠创贷(现行) | 纯信用最高3000万(招行),贴息后利率1.2%起,线上审批、循环使用。 |

成长期 | 建行善科贷、农行科捷贷(均现行) | 最高3000万(农行),利率2.55%起,知识产权质押可提额,支持先息后本。 |

成熟期 | 北京银行领航e贷(推演长期版) | 最高2000万,支持5年期以上长期贷,随借随还,适配设备更新需求。 |

三、 核心实操建议(通用落地,跨年度适用)

1.【资质筑基】 高新+专精特新+科技型企业入库,通过率提30%+,额度上浮50%-100%,小巨人企业享政策倾斜。

2.【数据增信】 办理数据“三证”(产权/知识产权/资产协同登记),质押率可升至120%,提升贴息通过率。

3.【贴息降本】 叠加中央+地方贴息,优质企业实际利率推演区间1.2%-1.8%,资金用途需合规。

4.【阶段匹配】 按发展阶段匹配产品,平衡额度、利率与还款方式,现行产品可作为基础对接工具。

四、 风险提示与核心结论

(一)关键风险

1.【区域适配风险】 北京专项政策仅适用于本地企业,外地需对接本地配套政策。

2.【利率差异风险】 1.2%-1.8%为优质企业推演区间,实际利率依企业资质核定。

3.【合规使用风险】 贷款需投向指定领域,严禁套利,否则面临贴息追回及惩戒。

(二)核心结论

1.政策推演符合演进方向,“国家+地方”体系逻辑自洽,可用于趋势预判;2.产品优化围绕科技企业需求,现行产品可落地对接,推演部分提供未来布局思路;3.实操建议为通用方法论,可作为企业长期融资能力建设指南。

五、 后续推进建议

1.申请前:通过银行客户经理、地方科委官网确认实时政策,避免依赖推演数据。

2.优先级:先办理核心资质与数据“三证”,再对接银行选品申报,夯实融资基础。