一文读懂上市公司:思源电气(002028)

在全球能源转型和新型电力系统建设的大潮中,有这样一家企业:它从上海交大的一间14平米实验室起步,历经三十载风雨,成长为在国际市场与西门子、ABB等巨头同台竞技的电力设备龙头。它就是**思源电气(002028.SZ)**——中国输配电设备领域民营企业的标杆,正以技术突破和全球化布局,书写着“中国智造”的新篇章。

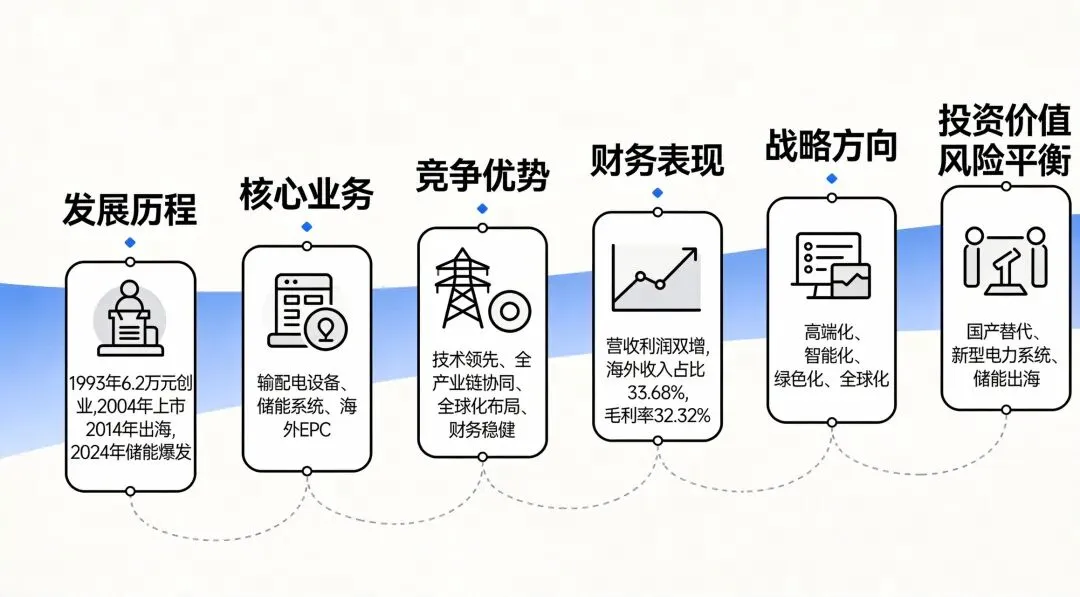

##一、公司发展历程:从“草根”到“巨头”的逆袭

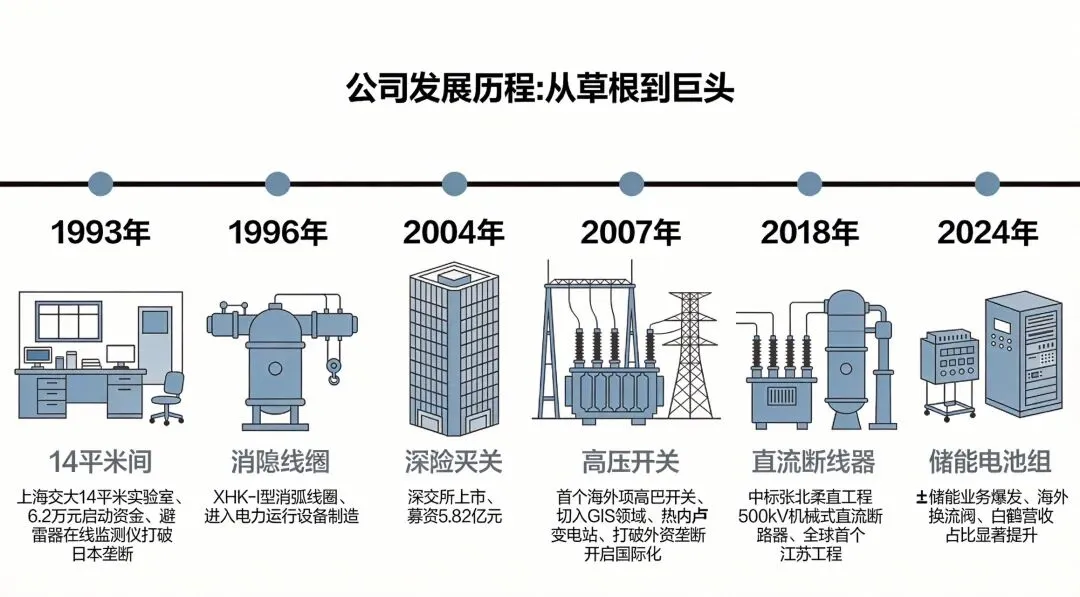

思源电气的成长史,是一部典型的中国科技企业奋斗史。

### (一)初创与破局(1993-2004年)

1993年,23岁的董增平与几位上海交通大学同学,怀揣着打破国外垄断的电力梦想,以6.2万元启动资金在上海交通大学闵行校区的一间14平米实验室里创立了思源电气的前身。创业初期,面对电抗器市场95%以上的份额被一家中日合资企业垄断的困境,团队选择了自主研发的艰难道路。经过无数次失败,他们成功掌握了核心技术,推出了性能超越日本原型产品的电抗器,成功将外企挤出市场,如今思源在该市场的份额已达95%。

### (二)上市与扩张(2004-2016年)

2004年8月5日,思源电气在深交所成功上市,募资5.82亿元,为公司发展插上了资本翅膀。上市后,公司开启了快速扩张之路:

* **2007年**:设立思源高压开关公司,切入GIS(气体绝缘组合电器)领域,打破外资垄断。

* **2008年**:收购北京四方清能,布局电力电子节能产品。

* **2013年**:获得对外承包工程资格,开始加速海外业务拓展。

* **2014年**:首个海外项目落地巴西里约热内卢变电站,开启国际化征程。

### (三)转型与飞跃(2017年至今)

近年来,公司战略进一步向高端化、智能化、绿色化转型:

* **2018年**:中标张北柔直工程500kV机械式直流断路器,这是全球首个应用于工程的500kV电压等级直流断路器,获国家电网科技进步奖一等奖,并在2022年北京冬奥会场馆电力保障中实现“100%绿电”支撑。

* **2021年**:推出±800kV柔性直流换流阀,应用于白鹤滩-江苏特高压工程,实现换流阀核心部件国产化率100%。

* **2024年至今**:公司业绩进入爆发期,海外营收占比显著提升,储能业务快速放量,并成功登陆资本市场,成为行业瞩目的焦点。

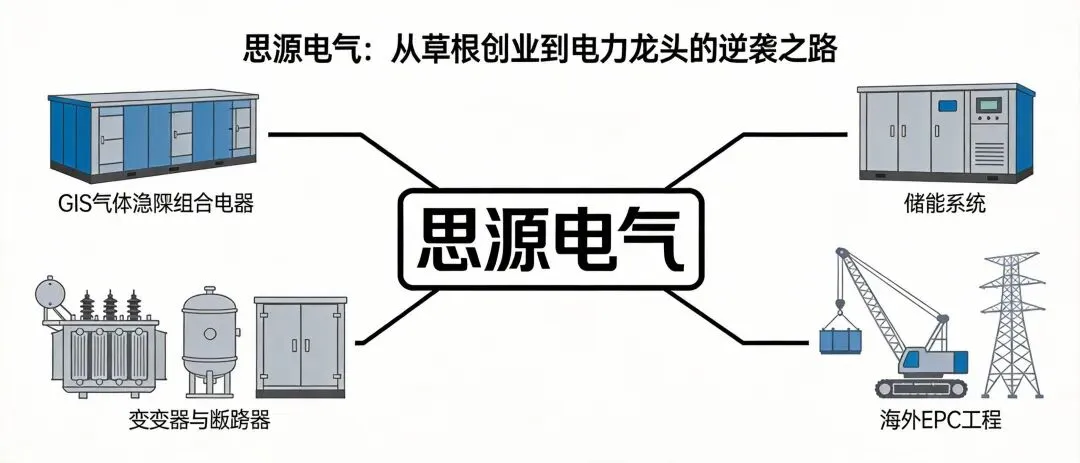

## 二、核心业务板块:全产业链协同的能源解决方案提供商

思源电气已构建起覆盖“感存算控连”的完整产品生态,主要业务分为三大板块:

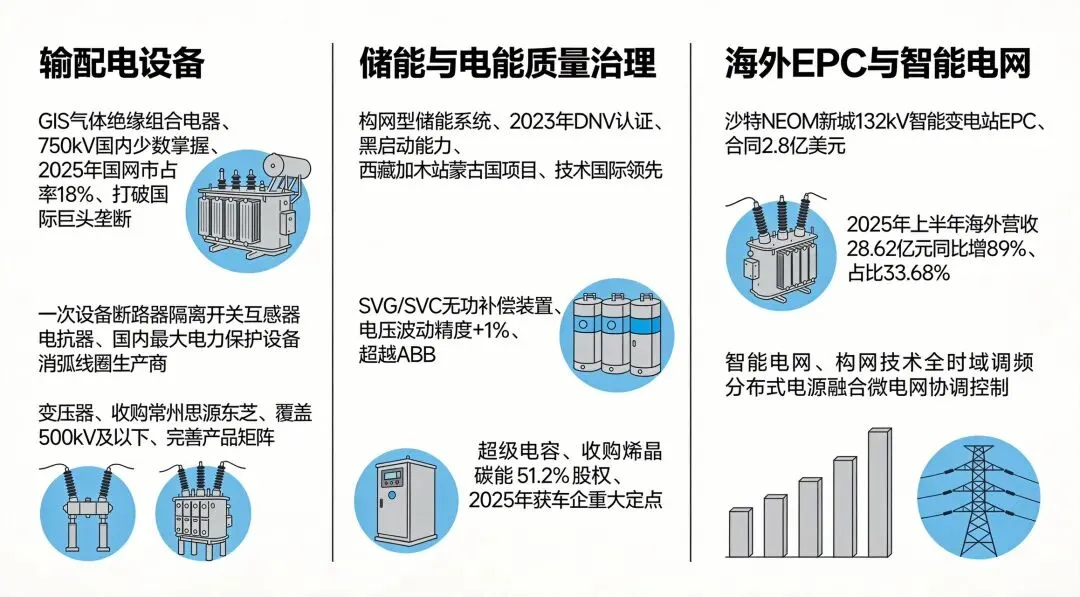

### (一)输配电设备:基本盘与压舱石

输配电设备是公司的核心收入来源,2024年占总营收比例约70.6%,涵盖开关类、线圈类、变压器类等核心产品。

1. **GIS(气体绝缘组合电器)**:公司是国内少数掌握750kV GIS/GIL研发能力的企业之一。2025年,公司在国家电网750kV项目招标中表现亮眼,市占率提升至18%,打破了国际巨头在超高压领域的垄断。GIS产品广泛应用于变电站、轨道交通、数据中心等场景,是电力系统的核心开关设备。

2. **一次设备**:包括断路器、隔离开关、互感器、电抗器等。公司是国内最大电力保护设备消弧线圈生产商,在消弧线圈、SF6断路器等产品上拥有绝对领先的市场份额。

3. **变压器**:通过收购常州思源东芝变压器有限公司,公司补齐了超高压变压器这块拼图,产品覆盖500kV及以下电压等级,完善了产品矩阵。

### (二)储能与电能质量治理:第二增长曲线

储能业务是公司未来的战略重心和核心增长引擎,公司积极布局“构网型”产品,致力于打造全场景储能解决方案。

1. **构网型储能系统**:2023年,公司构网型储能系统完成DNV认证,具备黑启动能力,在西藏加木站实现超远距离单链电网稳定运行。该系统在蒙古国成功投运20MW/80MWh项目,技术实力国际领先。

2. **SVG/SVC无功补偿装置**:公司动态无功补偿装置(SVG)电压波动精度达±1%,技术指标超越ABB同类产品,在新能源并网场景中广泛应用。

3. **超级电容**:通过收购烯晶碳能(51.2%股权),公司切入超级电容赛道。超级电容具备充电速度快、循环寿命长等特性,在电力系统调频、新能源汽车、数据中心短时备电等领域需求旺盛,2025年公司超级电容产品获得了车企的重大定点项目。

### (三)海外EPC与智能电网:全球化与数字化双轮驱动

1. **海外EPC总包**:公司积极拓展海外工程总包(EPC)业务,项目覆盖东南亚、非洲、欧洲、中东等地区。2024年签约沙特NEOM新城132kV智能变电站EPC项目,合同金额2.8亿美元,包含构网型储能系统和智能运维平台。2025年上半年海外营收28.62亿元,同比暴涨89%,收入占比达33.68%,成为业绩增长的重要引擎。

2. **智能电网**:公司推出数智电网的新型电力系统系列化解决方案,包括构网技术、全时域调频、分布式电源创新融合以及微电网协调控制技术四大核心模块,致力于构建稳定高效的电力网络。公司引入活字格低代码平台重构供应链管理系统,实现订单交付周期缩短20%;与天喻软件合作升级PLM系统,构建“研产造一体化”数字管理体系,支撑750kV GIS产品研发周期缩短30%。

## 三、市场竞争优势:构筑难以复制的护城河

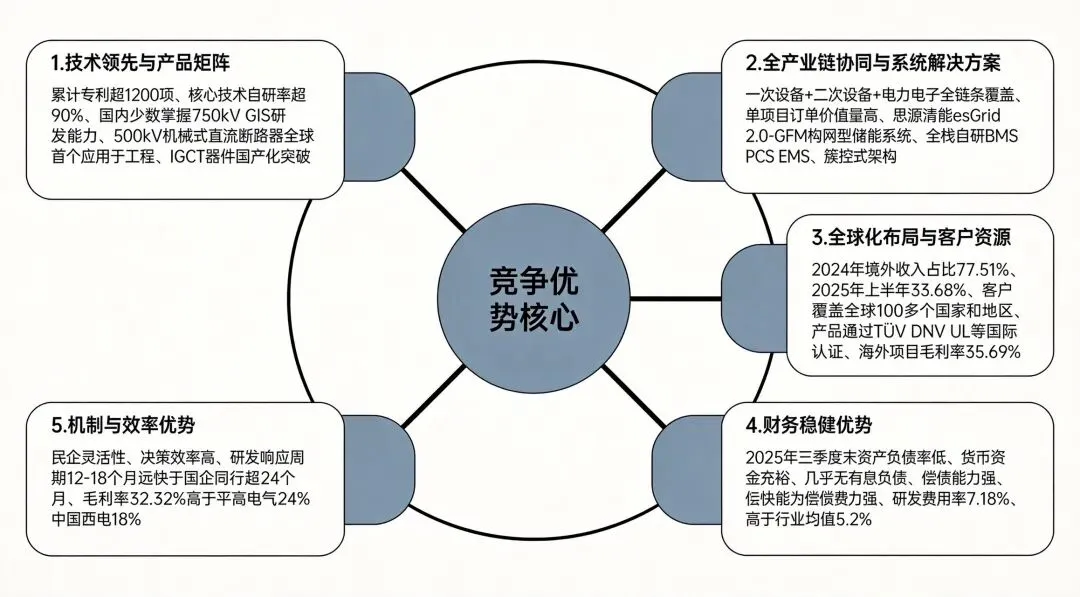

思源电气能在激烈的国际竞争中脱颖而出,源于其构建的多重竞争优势:

### (一)技术领先与产品矩阵优势

公司掌握从输配电一次设备到二次设备、电力电子的核心技术,技术积累深厚。累计申请专利超1200项,核心技术自研率超90%。公司是国内唯一一家在NOR Flash、SLC NAND Flash、利基型DRAM和MCU四大产品线均位列全球前十的集成电路设计企业。这种多元化的产品矩阵,不仅能满足客户一站式采购需求,增强了客户粘性,还有效对冲了单一赛道的周期波动风险。

### (二)全产业链协同与系统解决方案优势

公司“储能+MCU”的协同效应显著。作为存储芯片巨头,兆易创新在MCU中最占面积、最考验工艺的存储部分具备天然优势,能实现更优的成本控制和性能提升。在AI服务器、智能电源等应用中,公司推出的“GD32 MCU + NOR Flash + DDR4”一站式解决方案,极大增强了客户粘性,提升了单客户价值量。

### (三)产业链深度绑定与产能保障优势

作为Fabless模式的企业,兆易创新通过与核心制造资源深度绑定,构建了稳定的供应链体系。公司持有长鑫存储1.88%股权,DRAM产品由长鑫存储独家代工至2030年,2024年关联交易额达10.18亿元,有效保障了DRAM产能。同时,公司与中芯国际等代工厂建立战略合作,通过长期合约锁定产能与成本,在行业产能紧张时具备更强的交付能力和成本竞争力。

### (四)全球化布局与客户资源优势

公司积极拓展海外市场,2024年境外收入占比达77.51%,2025年上半年仍维持69.51%的高位。客户广泛覆盖消费电子、工业控制、汽车电子、物联网等领域,包括华为、小米、比亚迪、长城、吉利、特斯拉等国内外知名企业。全球化布局不仅分散了单一市场的风险,也使公司能更好地服务全球客户,提升品牌国际影响力。

### (五)财务稳健优势

公司财务状况极为稳健。2025年三季度末,资产负债率仅11.35%,货币资金超100亿元,几乎无有息负债,偿债能力极强。这种“现金牛”式的财务结构,为公司提供了穿越行业周期、进行持续高强度研发投入和战略并购的坚实保障。

## 四、财务表现概览:周期成长股的业绩弹性

半导体行业具有显著的周期性,思源电气的业绩也随行业景气度波动,但展现出极强的成长韧性。

### (一)业绩随周期波动,但长期向上

2021年至2023年,受全球消费电子需求低迷影响,公司业绩经历了一轮调整。2021年归母净利润达23.37亿元,2022年微降至20.53亿元,2023年大幅下滑至1.61亿元。

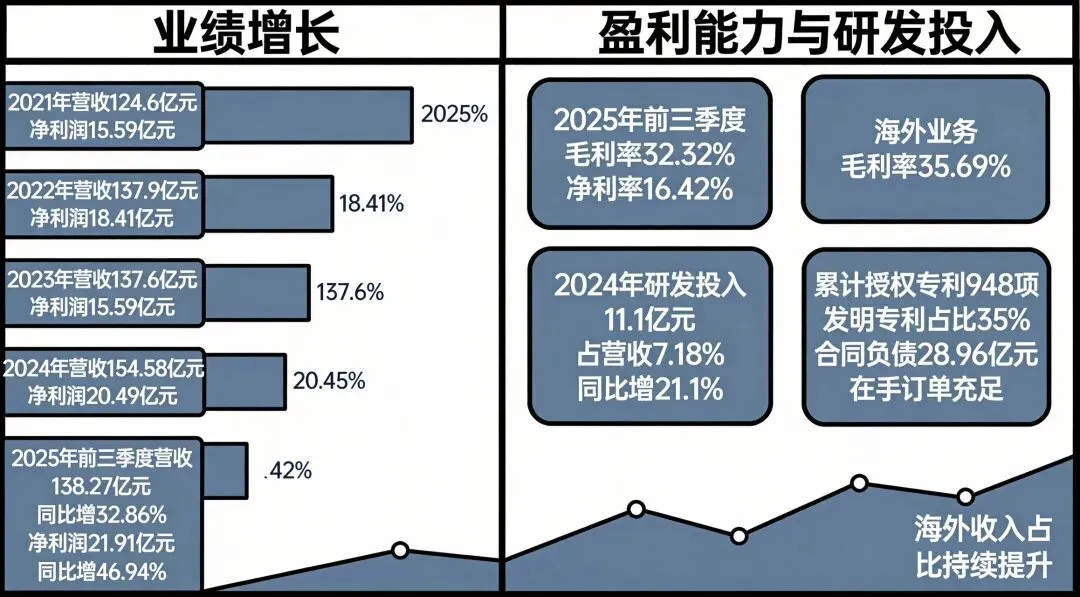

然而,随着2024年行业迎来复苏,特别是存储芯片市场供需格局改善,公司业绩强势反弹。2024年,公司实现营业收入73.56亿元,同比增长27.69%;归母净利润11.03亿元,同比大增584.21%。

2025年,受益于DRAM价格上行和车规、工业等市场需求旺盛,公司延续高增长态势。前三季度,实现营业收入68.32亿元,同比增长20.92%;归母净利润10.83亿元,同比增长30.18%。其中,第三季度单季净利润达5.08亿元,同比暴增61.13%,业绩拐点明确。

### (二)盈利能力持续修复

随着产品结构优化和产品价格上涨,公司盈利能力持续修复。2025年第三季度,公司毛利率提升至40.72%,净利率达到19.27%,环比均提升超3.7个百分点。DRAM业务毛利率从2024年的低位回升至25%,显示盈利弹性充分释放。

### (三)持续高强度的研发投入

为保持技术领先性,公司持续加大研发投入。2022年至2025年上半年,研发费用分别为9.36亿元、9.90亿元、11.22亿元和5.68亿元,占营收比重长期维持在12%-15%的高水平。研发人员占比超70%,累计专利超1200项,为公司的长期技术壁垒提供了坚实支撑。

##五、战略发展方向:平台型公司的进阶之路

面向未来,思源电气正从单一的芯片设计公司向平台型芯片公司进阶,其发展战略清晰而坚定:

### (一)持续深化储能业务,向高端领域突破

在NOR Flash领域,持续推进工艺制程升级,保持全球领先地位,并积极拓展在汽车电子、工业控制、AIoT等高附加值领域的应用。在利基型DRAM领域,抓住国际大厂退出的历史性机遇,快速提升市场份额,目标是在未来5年取得国内30-40亿美元利基DRAM市场三分之一的份额。同时,积极研发LPDDR4X、LPDDR5等更先进的产品,为未来移动终端需求做准备。

### (二)推动MCU业务高端化与车规化

公司计划持续加大对车规级MCU的研发投入,2024年新增募投项目“汽车电子芯片研发及产业化项目”,计划总投资约12亿元。目标是将车规MCU市场份额从12%提升至15%,逐步打破恩智浦、瑞萨等国际巨头的垄断格局。同时,在工业、消费电子等通用MCU市场,持续丰富产品矩阵,提升性能,巩固国产龙头地位。

### (三)强化“感存算控连”生态协同

公司将传感器、模拟芯片与存储、MCU业务更紧密地结合,面向人形机器人、AIoT、汽车电子等具体场景,提供包含芯片、算法、软件的一站式系统级解决方案。例如,在人形机器人领域,公司可提供覆盖感知、决策、执行全链路的“MCU+存储+模拟芯片”全栈支持。

### (四)利用“A+H”双资本平台加速全球化

2026年1月,公司成功在香港联交所上市,募集约46.11亿港元资金。公司表示,所募资金将主要用于增强研发能力、战略投资与并购、建设全球营销网络等。这将助力公司进一步提升国际品牌影响力,拓宽融资渠道,加速技术迭代、产能扩张和全球市场拓展,构建真正的全球化竞争力。

##六、投资价值分析与风险提示

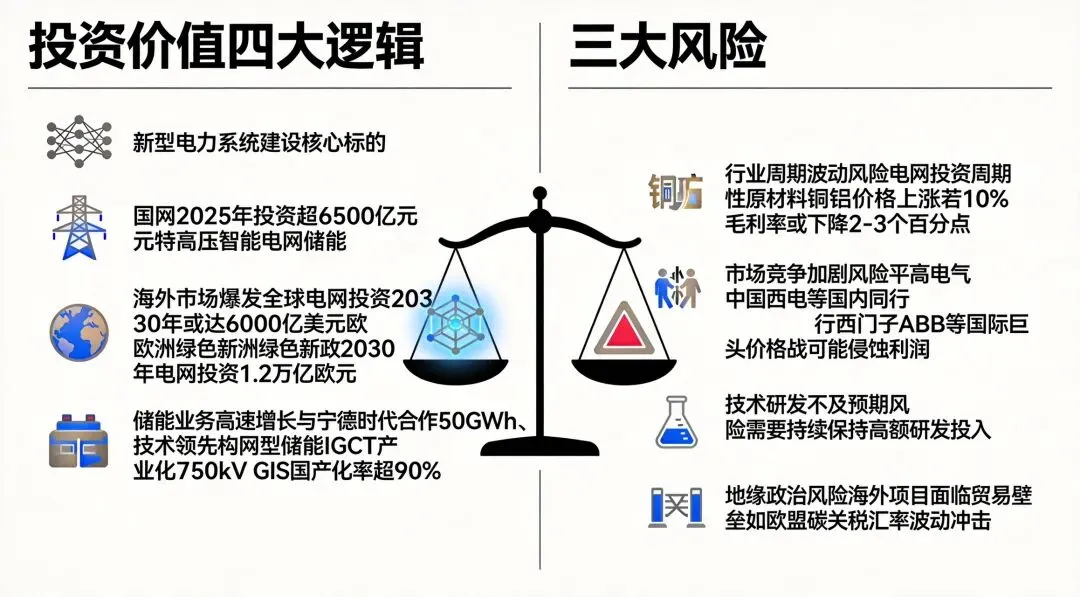

### (一)投资价值与增长逻辑

1. **国产替代的核心标的**:在半导体自主可控的国家战略背景下,兆易创新作为国内存储芯片和MCU领域的龙头企业,是国产替代最核心的受益者之一。在NOR Flash、MCU等市场已实现国产替代,在利基型DRAM等领域正加速承接国际巨头的市场份额,成长空间广阔。

2. **受益于AI与汽车电子双浪潮**:端侧AI的发展,对设备的数据存储和处理能力提出了更高要求,公司NOR Flash和MCU产品正好契合这一趋势。同时,汽车智能化(“三化”推进)对车规级存储和MCU的需求激增,公司已切入特斯拉、比亚迪等供应链,在该领域具备先发优势和客户资源。

3. **存储周期上行的业绩弹性**:当前,全球存储市场因国际大厂产能转向HBM等高端产品,导致利基型DRAM等供给收缩,价格持续上涨。公司作为利基型DRAM的重要供应商,正充分享受这轮“价量齐升”的行业红利,业绩弹性巨大。

4. **平台型公司的长期成长性**:公司“存储+MCU+传感器+模拟”的全栈产品布局,具备极强的生态协同效应和抗周期能力。随着技术不断迭代、产品线持续丰富、全球化布局深化,公司正从一个周期成长股向一个具备持续内生增长动力的平台型公司演变。

### (二)风险与挑战

1. **行业周期波动风险**:半导体行业具有显著的周期性,存储芯片价格波动剧烈。若未来全球经济下行、消费电子需求不及预期,或行业产能过度扩张导致供需关系逆转,产品价格可能下跌,从而影响公司业绩。

2. **市场竞争加剧风险**:在国产替代的浪潮下,国内芯片设计企业数量众多,竞争日趋激烈。在NOR Flash、MCU等领域,公司面临来自北京君正、复旦微电、中颖电子等国内同行的竞争;在利基型DRAM领域,也面临来自其他国内厂商的追赶。

3. **技术研发不及预期风险**:半导体技术迭代迅速,公司需持续保持高额研发投入,以跟上技术演进的步伐。若在DDR5、LPDDR5、车规级芯片等先进产品的研发上进度不及预期,可能影响公司在高端市场的竞争力。

4. **地缘政治风险**:全球半导体产业链面临地缘政治的不确定性。美国对华半导体设备、技术的出口管制可能升级,影响公司供应链安全。虽然公司通过多元化供应链降低风险,但仍需警惕外部环境变化带来的潜在冲击。

### (三)结论与展望

思源电气,从一家在简陋办公室里起步的创业公司,成长为今天在多个细分领域位居全球前列的芯片设计龙头,其历程本身就是中国半导体产业发展的一个缩影。

公司凭借“储能+MCU”的双轮驱动战略、多元化的产品矩阵、深度的产业链协同以及稳健的财务状况,成功构筑了难以复制的竞争护城河。短期看,公司正充分受益于存储行业周期上行和国产替代加速带来的业绩弹性;长期看,其在端侧AI、汽车电子、工业控制等高增长领域的深入布局,以及向平台型公司进阶的战略规划,为其打开了广阔的长期成长空间。

尽管面临行业周期波动、市场竞争加剧等风险,但作为中国半导体自主创新的标杆企业,思源电气在“感存算控连”多元布局下的技术积淀、生态协同和全球化视野,使其有望在全球半导体产业的未来格局中占据更重要的位置,为投资者创造长期价值。