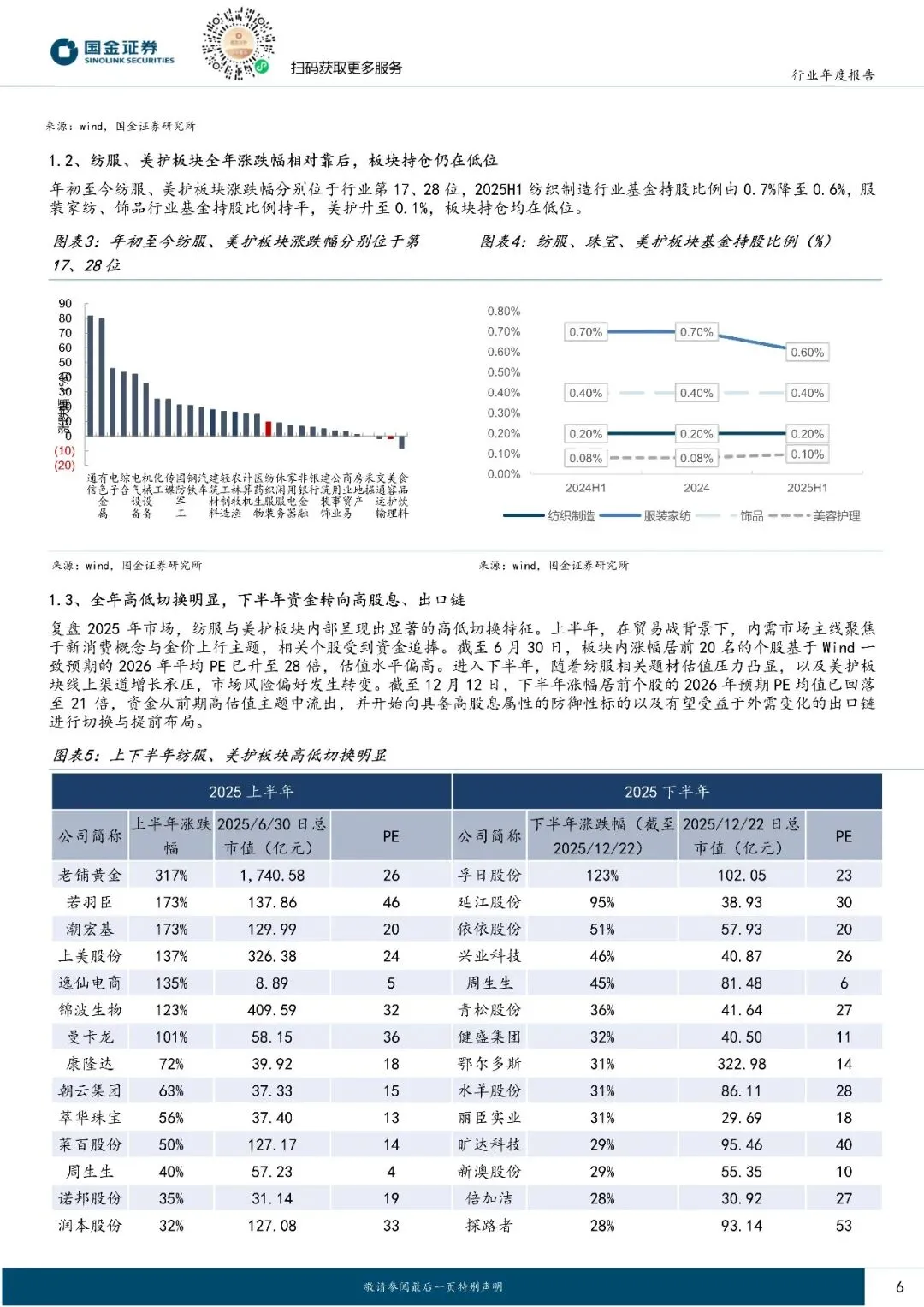

复盘 2025 年市场,纺服与美护板块内部呈现出显著的高低切换特征。上半年,在贸易战背景下,内需市场主线聚焦于新消费概念与金价上行主题,相关个股受到资金追捧。截至 6 月 30 日,板块内涨幅居前 20 名的个股基于 Wind 一致预期的 2026 年平均 PE 已升至 28 倍,估值水平偏高。进入下半年,随着纺服相关题材估值压力凸显,以及美护板块线上渠道增长承压,市场风险偏好发生转变。截至 12 月 12 日,下半年涨幅居前个股的 2026 年预期 PE 均值已回落至 21 倍,资金从前期高估值主题中流出,并开始向具备高股息属性的防御性标的以及有望受益于外需变化的出口链进行切换与提前布局。

受篇幅限制,仅为部分报告预览

回复暗号:纺织品和服装行业年度报告:K型复苏与优质供给的交汇点-251231-国金证券-26页

-------------------------------------------------------------------------

*免责声明:以上报告均为本公众号通过公开、合法渠道获得,报告版权归原撰写/发布机构所有,如涉侵权,请联系删除;本号报告为推荐阅读,仅供参考学习,不构成投资建议。

往期报告精选

点分享

点收藏

点点赞

点在看