上市公司基础分析-恒铭达002947

上市公司几乎可以说是中国最好的5000家企业,每一家几乎都在不同领域的细分龙头或者有着比较高的市场占有率。如果想要更好的了解商业,上市公司可以说是最好的样本。

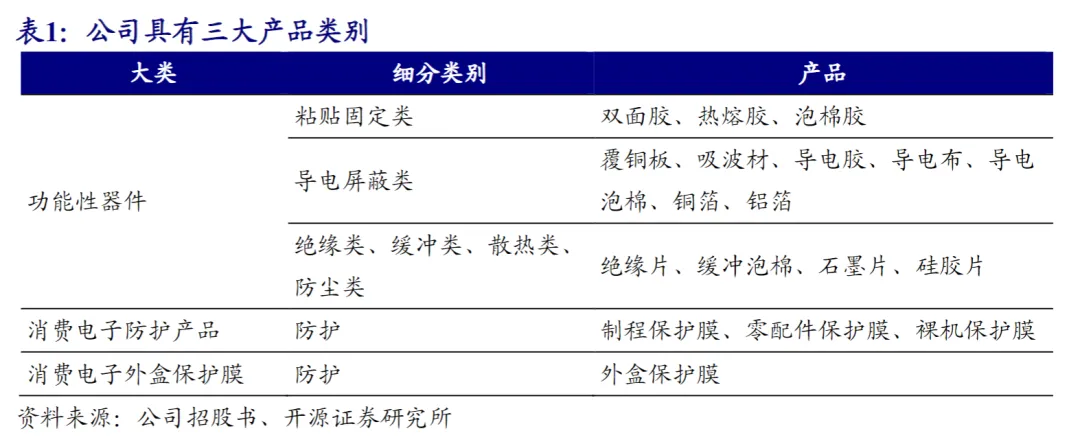

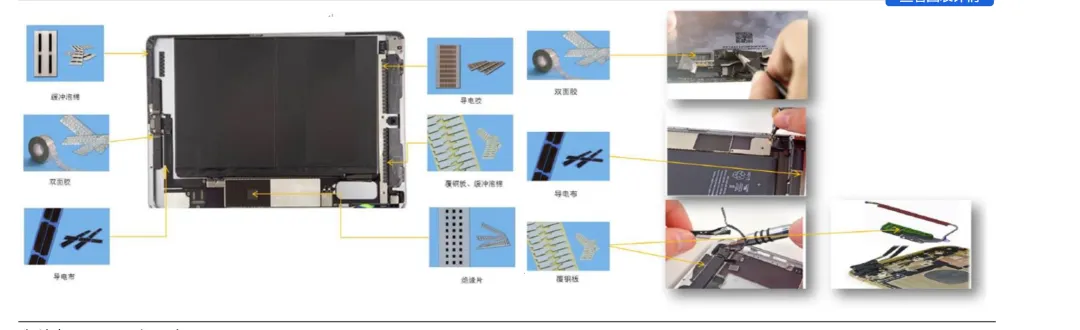

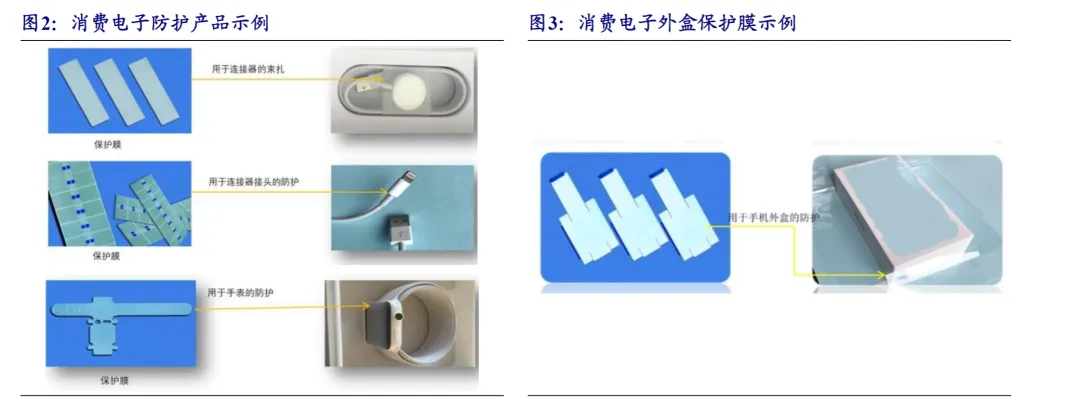

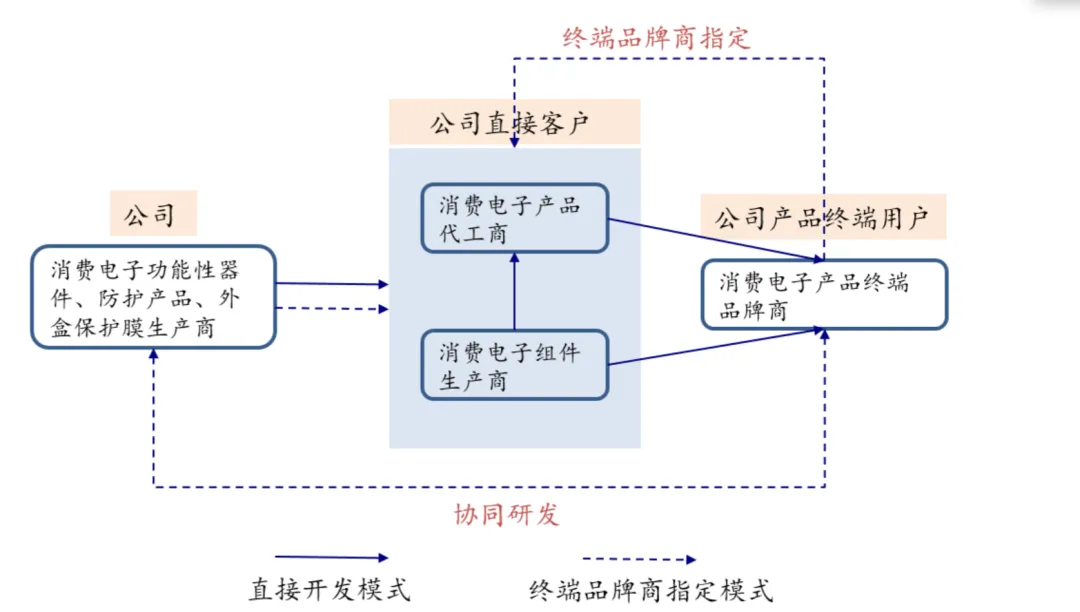

恒铭达于2011年7月27日成立,2019年登录深交所主板,目前市值88亿。股票代码为002947恒铭达成立以来最初的业务是模切件领域,至今仍然通过模切领域带来主要的营收和利润。通过研报可以看到公司主营业务的范围整体看来主要是给消费电子产品提供一些保护零部件和功能零部件,最后集成到包括手机电脑平板等产品。在功能件上面,本质上是对一些原材料拿来按照设备需要,进行不同定制化或者标准化的模切,便于集成进入电子设备,中间由于不同设备需要的特点不同,功能件需要对原材料进行不同原材料进行加工,组合来实现满足下游客户的需求。防护件方面其实就是做消费电子方面的一些保护膜保护套,本质上来讲,技术优势并不是核心,核心应该还是在于规模优势以及供应链优势。这类工业产品成品的中间件供应商往往在不出意外的条件下和下游客户会保持长期的合作供应关系。所以我们可以看一下恒铭达的主要客户:公司直接客户为知名消费电子产品制造服务商、组件生产商,客户质量优异合作关系稳固。

公司直接客户包括富士康、和硕、广达、仁宝、立讯精密、淳华嘉联益、莫仕、信维通信、瑞声科技、歌尔股份、安费诺等知名消费电子产品制造服务商及组件生产商

产品最终应用于苹果、华为、小米、谷歌等知名消费电子产品终端品牌商。高端客户相对于中低端客户而言,技术更新速度更快、创新能力更强,在持续给公司带来新的业务需求、提供相对较高利润空间的同时,不断推动公司的技术革新、工艺创新与质量管控能力的不断提升,

在模切件领域,恒铭达掌握的核心资源事实上是他的供应链优势,传统意义上供应链的优势其实对于一家制造企业非常重要。公司获取客户的主要方式包括自主开发及终端品牌商指定两类。自主开发模式下,公司主要通过上门拜访、交流研发等方式进行客户开发。终端品牌商指定模式下,公司直接参与终端品牌客户产品的研发环节,凭借提供的产品方案,在经过一系列严格审查后,通过终端品牌商的供应商认证,成为其指定供货商。也就是说,不论是哪种形式,在切入某个终端品牌商前段的工作实际是更难和更漫长的,。消费电子终端客户与供应商是定制生产的合作模式,双方合作的排他性较强,这决定了客户对供应商的选择比较严格、谨慎,供应商资格认证困难且周期较长也因此通过产品方案和认证后,供应商替代难度同样会很大,消费电子这个行业的认证还是非常严格和漫长的。如此保障了恒铭达的前期投入的成本收益率

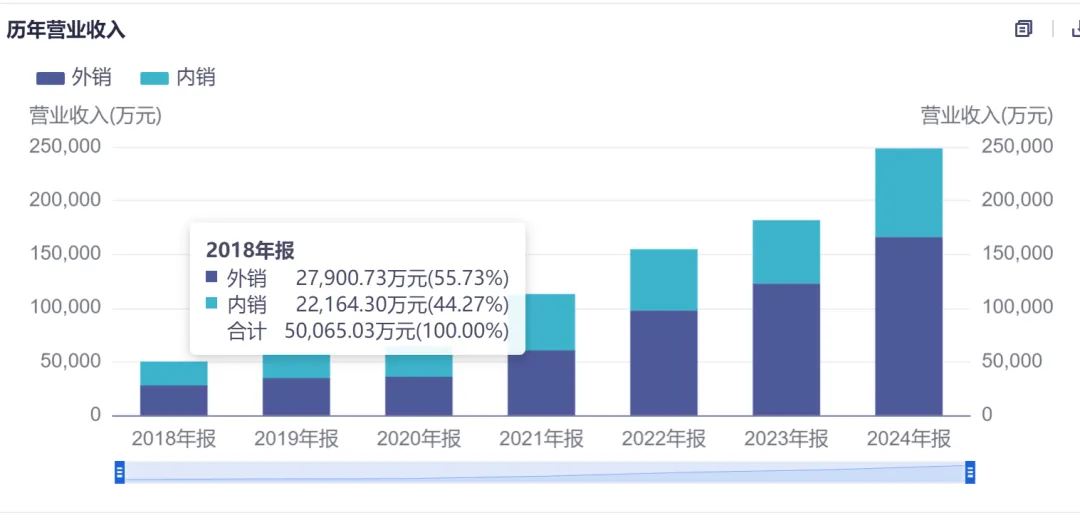

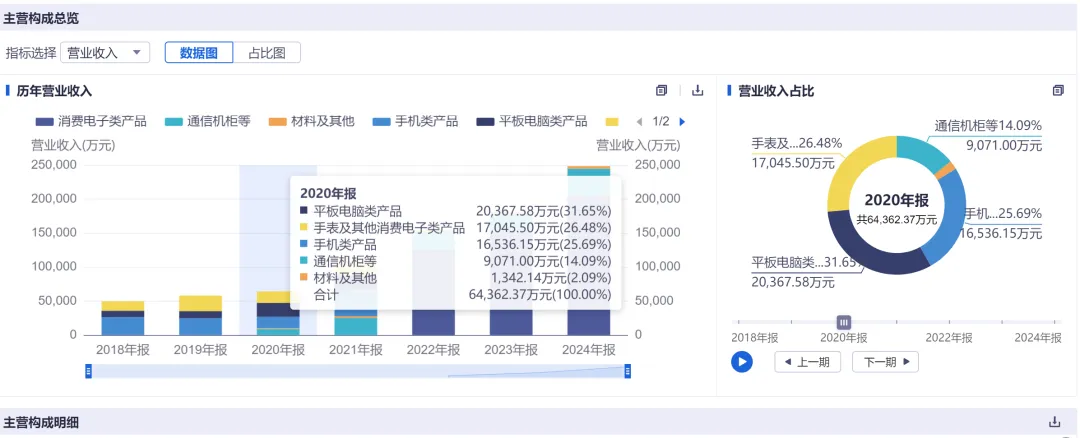

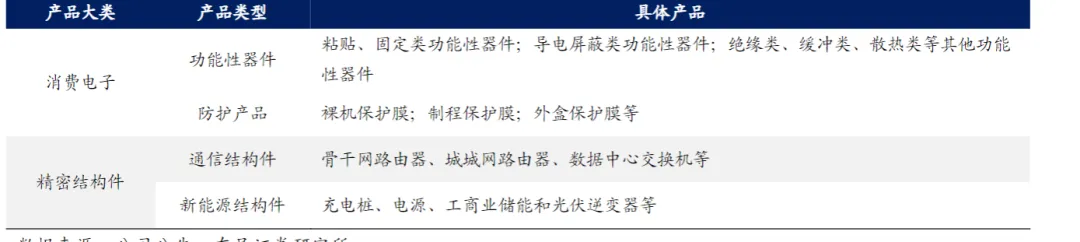

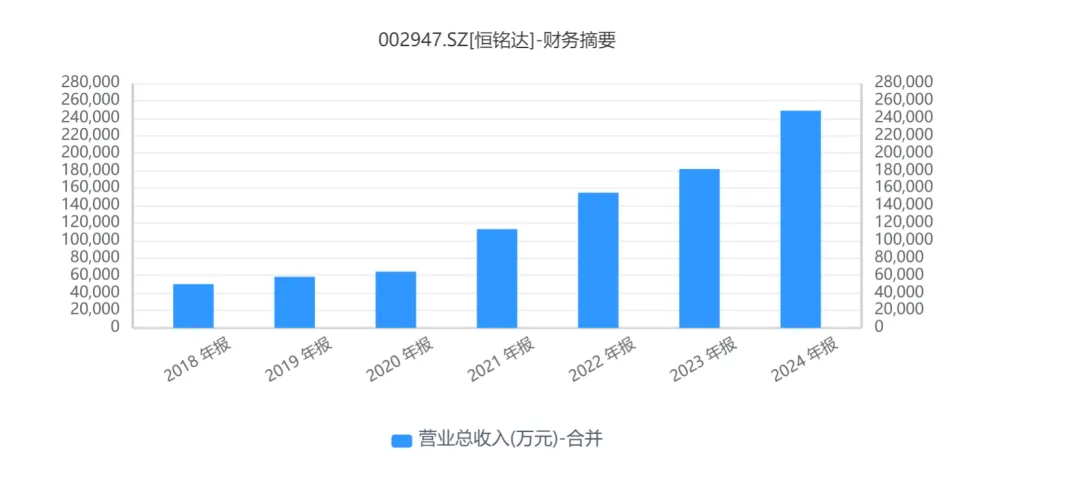

产品销路方面,通过财务报表可以看到,恒铭达的收入逐年增长,规模化是逐步增长的状态,其中外销比例大于50%,简单理解其实会受到一定的贸易战冲击,尤其是作为果链企业,苹果供应商所带来的贸易不确定性可能是投资者比较关注的。但是国内的消费电子包括华为小米等同样发展的比较好,不代表恒铭达没有新的发展机遇。在于国内结构件供应中具备更好的技术优势和经验优势。刚才介绍完了恒铭达的基础业务,接下来看看上市后他们有没有切入新的领域寻求新的增长空间。通过主营业务构成可以看到,2020年开始,恒铭达踏入了通信机柜这个领域。查询资料了解到,近几年恒铭达的主要大动作为两个方面:第一:20年公司通过收购华阳通切入数通、新能源领域,开辟第二增长曲线。切入数通领域和新能源领域通过华阳通做机柜,以下可以看到主要是充电桩,电源,工商储能部分和光伏逆变器。第二:2023年公司拟定增募资不超过11.6亿元用于惠州恒铭达智能制造基地建设项目,发力新能源充电桩、储能等业务。我查询了一下2023年他们的定增招股书,以上为他们惠州项目的一些产品,主要为交换机等通信设备,公司在2020-2023年的两大动作实际上是一个战略扩张的过程,首先机柜部分主要是通过华阳通能够吸收大量的供应链优势,同时进军储能领域,不过简单理解这几年储能业务卷的要死,想要短期看到这部分亮眼业绩还是比较大,长远来看,储能仍然是一个比较好的业务,在行业内部清洗的过程中,依靠模切业务为储能输血,也许能提高在这场储能博弈中的优势。23年定增通信设备,目前还没有看到营收放量,回头要了解一下产能和客户情况,受益于算力行业的爆发,AI算力带来的浪潮,恒铭达有望通过通信设备产生更高的盈利空间。

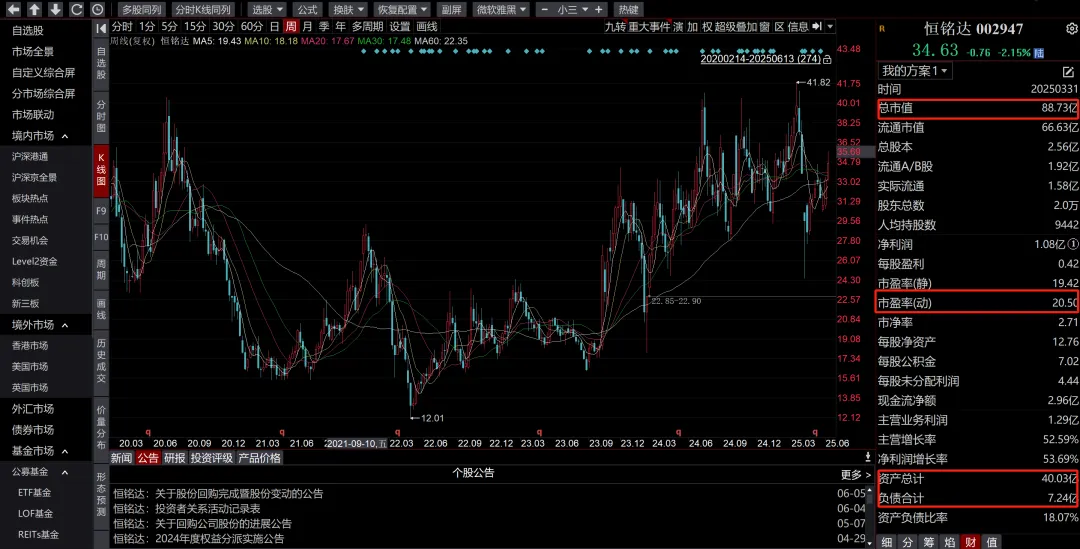

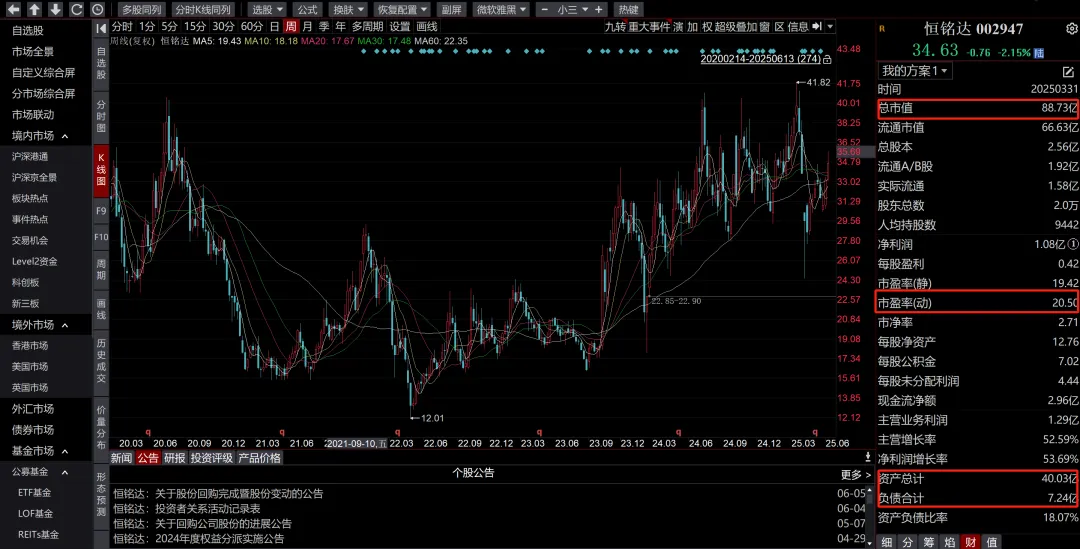

恒铭达营业收入和规模逐年增长,且增长率较高,属于高速增长期,业务预期从单一的消费电子供应链转变为一家横跨消费电子,储能,和通信设备的综合企业。净利润最新一期24年已经增长到4.5亿,通过21-24的数据可以看到,恒铭达的业务扩张已经平衡掉了储能业务利润问题的短板。24年更是实现了净利润几乎翻倍的亮眼表现。再观察一下恒铭达的股价,目前4.5亿的净利润,市盈率20倍,如果三大模块业务仍然能够增长,25年预期净利润增长50%的情况下,达到6.8亿,就算是20倍市盈率,市值规模也能够达到140亿的位置了。从资产负债率的角度去看,企业定增和收购华阳通并没有让恒铭达负债高举,反而还是比较健康的,可以说是一家比较不错值得不断跟踪长期投资的股票标的。

了解清楚业务模式之后,后续的跟踪主要在以下几个方面第一:核心业务部分受益消费电子新一轮周期增长的背景,果链业务收益于国际贸易稳定前提,国内消费电子关注新增供应商方向。第二:光伏储能方向,关注产能提升方向,主要是如果产能如期释放,关注规模和盈利问题,风光和工商业储能内卷式洗盘的抗寒能力,未来的盈利增长预期。第三,通信设备方向,收益算力带来的通信设备基础设施需求的增长,订单和业绩的释放情况。

了解这么多也算对这一家企业有了初步的认识便于大家理解,本人不是专业金融出身,分析相对粗浅,但是希望跟大家一起认真学习一些自己能学到的东西。今天就写到这里,大家可以多多关注恒铭达,还是一家不错的公司。