XGlobal Enterprise Manufacturing Intelligence Market 2025-2029

全球企业制造智能市场展望(2025-2029年)

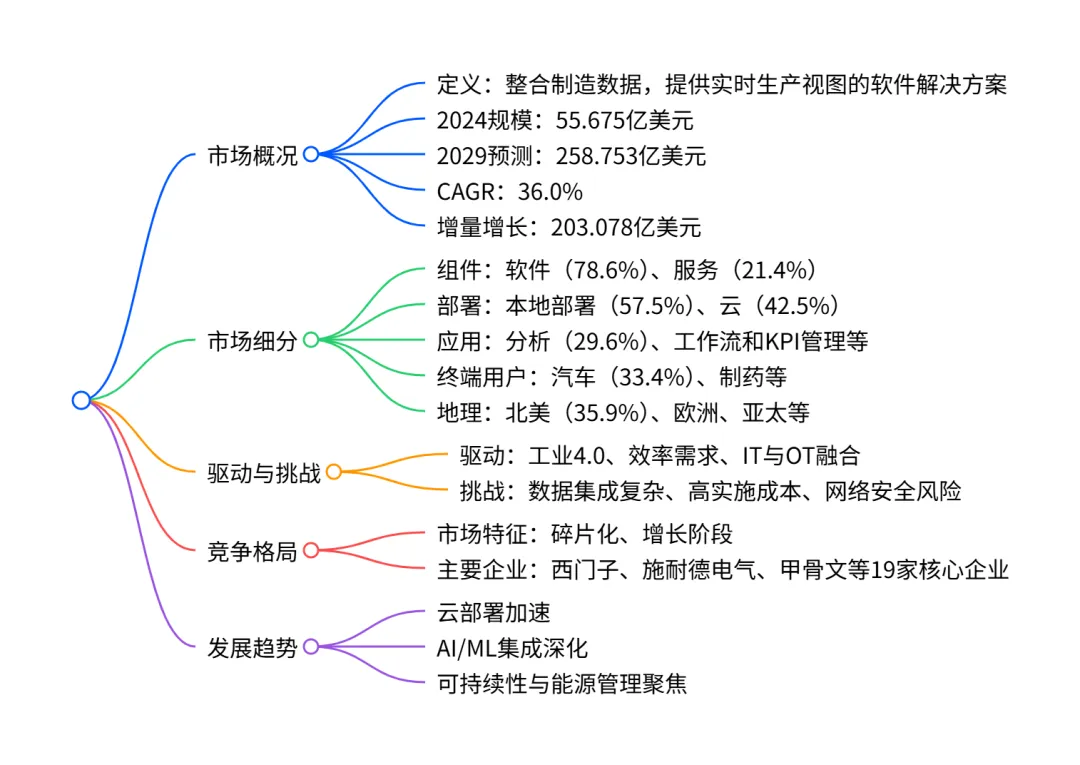

全球企业制造智能(EMI)市场正处于高速增长阶段,2024 年市场规模达 55.675 亿美元,预计 2029 年将增至 258.753 亿美元,CAGR 达 36.0%,增量增长 203.078 亿美元;市场以北美为最大区域市场(2024 年占比 35.9%)、软件为核心组件(2024 年占比 78.6%)、汽车行业为主要终端用户(2024 年占比 33.4%),云部署和服务 segment 增长最快,驱动因素包括工业 4.0 普及、运营效率需求提升等,同时面临数据集成复杂、实施成本高及网络安全风险等挑战,市场竞争呈现碎片化特征,西门子、施耐德电气等为主要参与者。

一、市场核心概况

市场定义:企业制造智能(EMI) 是整合车间层(如 MES、SCADA)与企业层(如 ERP)数据,提供实时生产视图、支持数据驱动决策的软件解决方案,核心价值为提升运营效率、产品质量及降低成本。 规模与增长: 指标 2024 年 2029 年 增量 / 增速 市场规模 55.675 亿美元 258.753 亿美元 增量 203.078 亿美元 年复合增长率(CAGR) - - 36.0% 同比增长率范围 - - 33.6%-38.6%(2025-2029) 历史表现:2019-2023 年市场从 15.657 亿美元增长至 42.016 亿美元,CAGR 为 28.0%。

二、市场细分详情

按组件划分

组件 2024 市场占比 2029 市场占比 CAGR 增量增长 软件 78.6% 76.6% 35.3% 154.444 亿美元 服务 21.4% 23.4% 38.4% 48.634 亿美元 软件为最大 segment,服务为增长最快 segment。 按部署划分

部署模式 2024 市场占比 2029 市场占比 CAGR 增量增长 本地部署 57.5% 54.9% 34.7% 110.091 亿美元 云 42.5% 45.1% 37.6% 92.987 亿美元 本地部署仍占主导,云部署增长更快。 按应用划分

应用 2024 市场占比 2029 市场占比 CAGR 增量增长 分析 29.6% 29.6% 35.9% 60.087 亿美元 工作流和 KPI 管理 27.2% 31.2% 39.8% 65.587 亿美元 数据集成 22.5% 20.1% 33.0% 39.506 亿美元 可视化和仪表板 20.7% 19.1% 33.8% 37.897 亿美元 工作流和 KPI 管理增长最快,2029 年将成为最大应用 segment。 按终端用户划分

终端用户 2024 市场占比 2029 市场占比 CAGR 增量增长 汽车 33.4% 34.4% 36.8% 70.368 亿美元 制药 25.5% 29.2% 39.7% 61.270 亿美元 化工 17.2% 15.3% 32.9% 30.119 亿美元 电子 10.4% 9.9% 34.7% 19.905 亿美元 其他 13.5% 11.2% 30.9% 21.416 亿美元 汽车为最大终端用户 segment,制药增长最快。 按地理划分

地区 2024 市场占比 2029 市场占比 CAGR 增量增长 北美 35.9% 36.9% 36.7% 75.493 亿美元 欧洲 28.2% 27.1% 34.9% 54.422 亿美元 亚太 24.2% 26.5% 38.5% 55.097 亿美元 南美 6.8% 5.7% 31.3% 10.963 亿美元 中东和非洲 4.9% 3.8% 29.2% 7.105 亿美元 北美为最大区域市场,亚太增长最快;重点国家中,印度(CAGR 41.8%)、中国(CAGR 39.4%)增长领先。

三、驱动因素与挑战

核心驱动因素

工业 4.0 与数字化转型的广泛采用,智能工厂建设需求激增。 企业对运营效率提升和成本降低的需求持续强化。 IT 与 OT 融合加速,IIoT、AI 等先进技术普及。 主要挑战

数据集成复杂性高,与 legacy 系统的互操作性难题。 实施成本高昂,投资回报率难以快速量化。 IT/OT 融合带来的网络安全风险加剧。

四、竞争格局

市场特征:2024 年处于增长阶段,市场结构为碎片化,参与者以创新和并购为主要竞争策略。 五力模型分析(2024-2029 保持稳定) 供应商议价能力:高 买方议价能力:中等 新进入者威胁:低(壁垒高,如研发投入、行业经验) 替代品威胁:中等(如定制化 BI 工具、先进 MES 系统) 竞争强度:中等 核心企业:共涵盖 19 家企业,包括西门子、施耐德电气、甲骨文(排名第一梯队)、IBM、SAP、ABB(排名第二梯队)等,均以 “贡献型” 业务参与 EMI 市场(EMI 非核心收入来源)。

五、关键趋势

云部署加速:SaaS 模式降低准入门槛,中小企业 adoption 率提升。 AI/ML 深度集成:用于预测性维护、质量控制、生产优化等场景。 可持续性聚焦:EMI 解决方案新增能源管理、碳排放监测等功能。

关键问题

问题:全球企业制造智能市场中,增长最快的细分领域(按组件、部署、应用、终端用户、地理)分别是什么?各自的 CAGR 是多少?答案:按组件,服务 segment 增长最快(CAGR 38.4%);按部署,云部署增长最快(CAGR 37.6%);按应用,工作流和 KPI 管理增长最快(CAGR 39.8%);按终端用户,制药行业增长最快(CAGR 39.7%);按地理,亚太地区增长最快(CAGR 38.5%)。

问题:全球企业制造智能市场的核心驱动因素和主要挑战是什么?这些因素的影响程度如何?答案:核心驱动因素包括工业 4.0 与数字化转型(高影响)、运营效率与成本降低需求(高影响)、IT 与 OT 融合及先进技术普及(中等影响);主要挑战包括数据集成与 legacy 系统互操作性(高影响)、高实施成本与 ROI 量化难题(高影响)、网络安全风险(高影响);2024-2029 年这些因素的影响程度将保持稳定。

问题:2024-2029 年全球企业制造智能市场的增量增长主要来自哪些区域和细分组件?各自的贡献占比是多少?答案:增量增长主要区域为北美(贡献 37.2%,增量 75.493 亿美元);主要组件为软件(贡献 76.1%,增量 154.444 亿美元);其次亚太地区贡献 27.1%(增量 55.097 亿美元),服务组件贡献 23.9%(增量 48.634 亿美元)。

行业报告更多推荐>>

PDF版本将分享到“JS全球行业报告库”知识星球,扫描下面二维码即可下载!

欢迎您加入“JS全球行业报告库”知识星球,感谢您支持我们的发展

1、用微信扫描上述知识星球二维码;2、知识星球主要以数据研究、报告分享、数据工具讨论为主;

3、加入后免费提问、免费阅读1万+个相关数据内容,并同步海外优质数据文档;