资本市场是区域经济的“晴雨表”,上市公司的数量与板块分布更是衡量地区科创实力、产业活力的核心标尺,也是洞察区域经济发展能级、资源配置效率的关键窗口。

不同板块的上市公司布局,对应着区域产业的不同发展路径——科创板的集聚度映射硬核科创的攻坚成效,北交所的活跃度彰显中小企业的成长潜力,创业板的规模则体现着创新创业的生态厚度。

截止2025年12月31日,全国A股上市公司总量迈过5400家关口,达到5469家,北交所、科创板等多层次资本市场的功能定位持续深化。

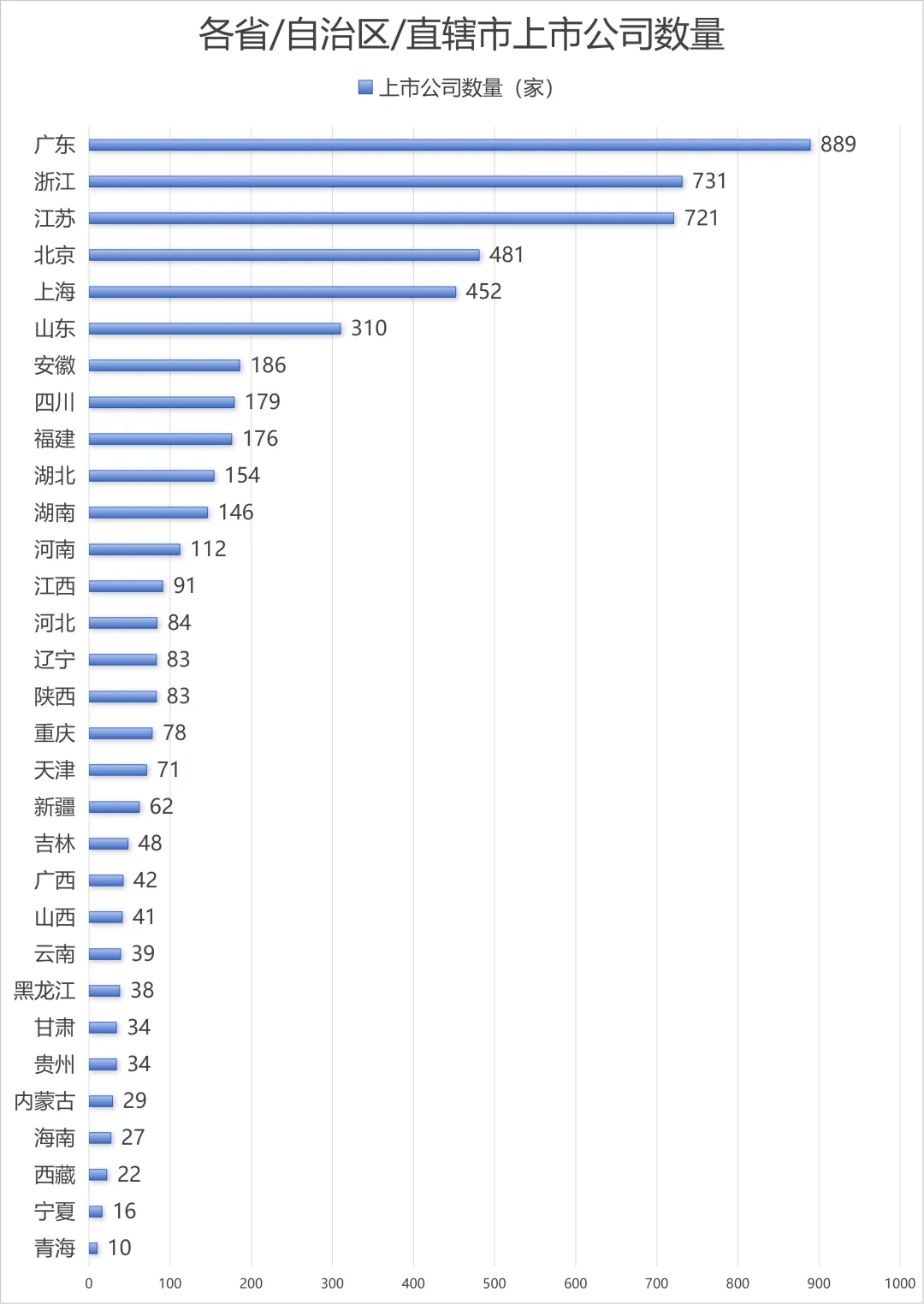

从南海之滨的广东到长三角腹地的江浙,从金融重镇上海到中西部崛起的皖鄂川,一幅东强西弱、科创引领的区域资本版图清晰铺展。粤浙苏三省以超2300家上市公司的总量领跑全国,科创板、北交所的企业分布更是折射出区域产业禀赋的差异。

来源:中国上市公司协会

广东省以889家上市公司位居全国首位,占全国A股上市公司总量的16.26%,这一规模远超第二名浙江省的731家与第三名江苏省的721家。其中,深圳贡献424家上市公司,占全省近半数,这一数量甚至超过了全国绝大多数省份的上市公司总数,凸显出深圳作为粤港澳大湾区核心金融城市的资本集聚效应。

广东在深交所创业板(324家)、深交所主板(357家)的数量优势尤为突出,契合其民营经济活跃、创新创业氛围浓厚的特点;上交所科创板92家的布局,则反映出广东在高端制造、半导体、新能源等硬核科技领域的布局成效。

以半导体为例,《广东省加快推动光芯片产业创新发展行动方案(2024—2030年)》明确提出,力争到2030年取得10项以上光芯片领域关键核心技术突破,培育10家以上具有国际竞争力的一流领军企业,建设10个左右国家和省级创新平台,培育形成新的千亿级产业集群,建设成为具有全球影响力的光芯片产业创新高地。这一政策对广东及全国光电子与半导体产业具有战略性引领作用。

来源:广东省人民政府官网

浙江省731家上市公司紧随其后,宁波以125家成为省内重要增长极,占全省上市公司总量的17.10%。浙江在北交所拥有33家上市公司,位列全国第二,仅次于江苏的56家,体现出浙江专精特新中小企业的培育成效显著,北交所成为其对接资本市场的重要渠道。

从板块分布看,浙江在上交所主板(284家)、深交所创业板(185家)的数量同样位居前列,折射出其民营经济从传统制造业向高端装备、新材料、数字经济领域转型升级的成果。

江苏省以721家上市公司排名第三,虽总量略逊于浙江,但在科创领域的表现更为亮眼。江苏科创板上市公司达115家,占全国科创板总量的19.17%,数量居全国首位,彰显其在先进制造、硬科技领域的科研转化能力与产业基础。

江苏省政府2025年发布的财政金融协同政策明确提出,围绕“1650”产业体系、“51010”战略性新兴产业集群培育科创企业,通过股权融资、政府投资基金等方式支持企业上市,这一政策导向成为江苏科创板企业数量领跑全国的重要支撑。

来源:江苏省财政厅官网

此外,江苏在北交所的56家上市公司数量同样全国第一,苏北地区的化工、机械制造等传统产业中小企业,通过技术改造与模式创新登陆北交所,实现了“老树发新芽”的资本化升级;深交所创业板204家、深交所主板124家的布局,则反映出苏南地区创新创业企业的发展活力。

从板块分布特征来看,科创板成为衡量区域科创实力的关键指标:江苏(115家)、广东(92家)、上海(95家)占据科创板上市公司前三,三地合计达302家,占全国科创板总量的50.33%,与长三角、珠三角的科创资源布局高度契合。

上海市委金融工委数据显示,2025年7月,科创板开市六周年时江苏、上海、广东科创板企业分别为114家、93家、92家,前五省市科创板企业合计占比超72%,进一步印证了科创板区域集聚的特征。上海作为金融中心,虽上市公司总数452家位列第五,但上交所主板230家、科创板95家的配置,体现出其在大型国企、科创龙头企业的集聚优势。

来源:上海金融官网

北交所则成为中小企业资本化的主阵地,江苏(56家)、广东(32家)、浙江(33家)领跑北交所市场,三省合计占北交所上市公司总数的42.16%,反映出民营经济发达省份的中小企业资本化意愿更强。

而深交所创业板则呈现出广东(324家)、浙江(185家)、江苏(204家)的领先格局,与三省的创新创业生态高度关联。值得注意的是,中上协数据显示,截至2025年11月30日,江苏、浙江(不含宁波)、北京辖区上市公司数量位列前三,汇集了全国约33%的上市公司。

进一步看,上市公司增量也主要集中于江苏、浙江、广东三省。创业板的地域集中特征,与全国上市公司总量及增量的区域分布趋势高度一致,凸显了这三个省份在资本市场和创新经济中的核心地位。

中西部省份上市公司数量与东部差距明显,除湖北(154家)、四川(179家)、安徽(186家)等省份突破100家外,多数中西部省份上市公司数量不足100家,青海(10家)、宁夏(16家)等省份甚至不足20家。

从板块分布看,中西部企业主要集中在主板市场,科创板、创业板、北交所的布局相对薄弱,反映出中西部在科创企业培育、中小企业发展方面的短板。

不过,部分中西部省份展现出特色优势。安徽凭借55家上交所主板、24家科创板企业,成为中西部科创标杆;四川依托46家创业板企业,体现出西部创新创业的潜力,其21家科创板企业在中西部省份中位列第二;湖北17家科创板企业中,武汉东湖新技术开发区的光电子信息产业培育出一批科创板优质企业。

但整体而言,中西部省份仍需通过产业升级、政策扶持,推动更多优质企业对接资本市场。

民营经济与科创实力决定资本市场活跃度。粤浙苏三省的领先地位,源于民营经济的活力与科创产业的深度融合。江苏省通过财政金融协同政策,围绕战略性新兴产业集群培育科创企业;浙江依托北交所推动专精特新中小企业资本化;广东凭借深交所板块优势激活民营创新创业活力。

三省的实践印证了科创与民营经济对资本市场发展的核心驱动作用。未来,东部沿海省份需持续强化中小企业培育与科创成果转化,中西部省份则需进一步优化民营经济发展环境,激发中小企业的创新与资本化意愿。

板块定位与区域产业精准适配。科创板助力科创企业、北交所服务中小企业、创业板支持创新创业的定位,为不同区域、不同类型企业提供了差异化的资本化路径。

以上海为核心的长三角依托科创板形成科创产业集群,粤浙苏借助创业板与北交所实现民营经济与中小企业的资本化,各省份应根据自身产业特色,制定针对性的企业上市培育计划,实现资本市场资源与区域产业发展的精准对接。

区域资本市场的发展需兼顾数量与质量。中国上市公司协会发布的统计数据显示,A股上市公司数量持续增长,治理水平也不断提升,现金分红、投资者保护等指标持续优化。

在此背景下,各省份在推动企业上市的同时,需加强上市公司后续监管与赋能,引导上市公司通过并购重组、技术研发等方式提升核心竞争力。

中西部省份更需在扩大上市公司数量的同时,聚焦企业质量提升,通过与东部地区的产业协作,引入先进管理经验与技术资源,让资本市场真正成为区域经济高质量发展的“助推器”。

从全国视角来看,上市公司数量的区域分化是经济发展阶段的必然产物,而随着中西部产业升级与资本市场改革的持续推进,依托京津冀、长三角、粤港澳大湾区、成渝双城经济圈等区域发展战略,资本市场的资源配置将更趋均衡,为中国经济的高质量发展注入更强劲的资本动力。

出品机构:艾媒咨询

排版:陈星河

审核:黄漫英