本期拆解的上市公司是:羚锐制药

羚锐制药(600285)基本资料:公司1999年成立,总部位于河南信阳,控股股东为河南羚锐集团有限公司,2000年在上交所上市,是国内外用贴剂领域老牌企业。

主营业务:以药品研发、生产及销售为核心,聚焦骨科、心脑血管等领域,核心产品包括通络祛痛膏、壮骨麝香止痛膏等外用贴剂(占营收约60%),以及丹鹿通督片、参芪降糖胶囊等口服制剂,同时布局医疗器械(如医用冷敷贴),多个品种纳入国家医保目录。

行业地位:公司是国内外用贴剂龙头,贴膏剂市场份额居行业前列,尤其骨科贴剂竞争力突出;拥有透皮给药核心技术,累计获多项专利,研发投入持续加大;“羚锐”为中国驰名商标,在消费者中知名度高,凭借产品疗效与品牌优势,巩固了中药外用制剂领域领先地位。

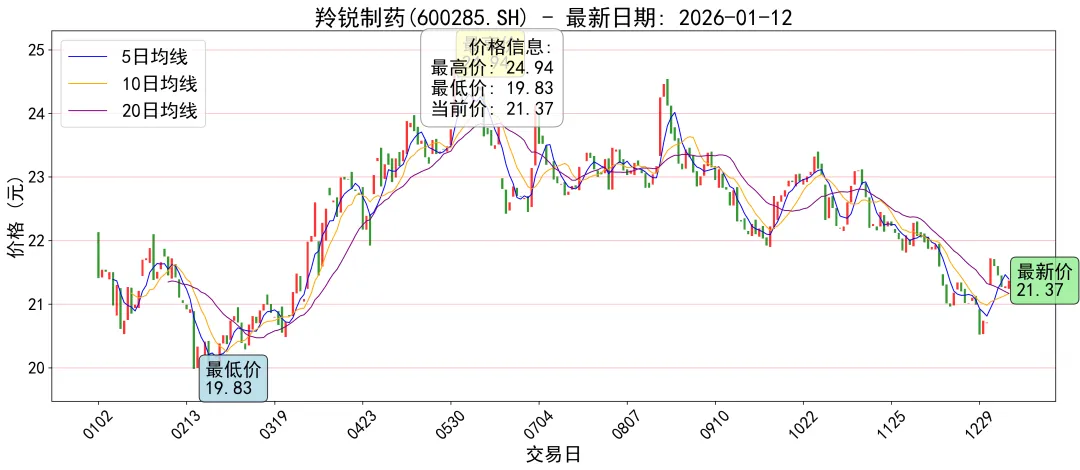

最新走势图如下:

羚锐制药(600285.SH)截至2026年1月12日的走势呈现短期弱势下行、中期震荡调整的特征。从趋势看,5日、10日、20日均线均呈向下发散态势,当前价21.37元低于所有短期均线,显示短期处于明确的下跌通道;中期来看,股价自2025年8月创下24.94元阶段性高点后持续回落,20日均线逐步走平转跌,缺乏向上的趋势性动力。

波动幅度:近一年股价区间为19.83元(年内最低价)至24.94元(年内最高价),整体振幅约25%;但2025年12月以来波动明显收窄,单日涨跌幅度多在1%以内,市场交投趋于谨慎,多空双方暂时处于均衡状态。

关键价位:下方19.83元是年内重要支撑位,2025年2月曾在此位置获得有效支撑并开启反弹,若再次跌破或面临进一步下行压力;上方压力则集中在22元(10日均线附近)及23元(20日均线位置),需突破这两条均线的压制,才能扭转短期颓势。当前股价处于低位震荡区间,短期缺乏明确利好刺激下,或延续弱势整理格局。

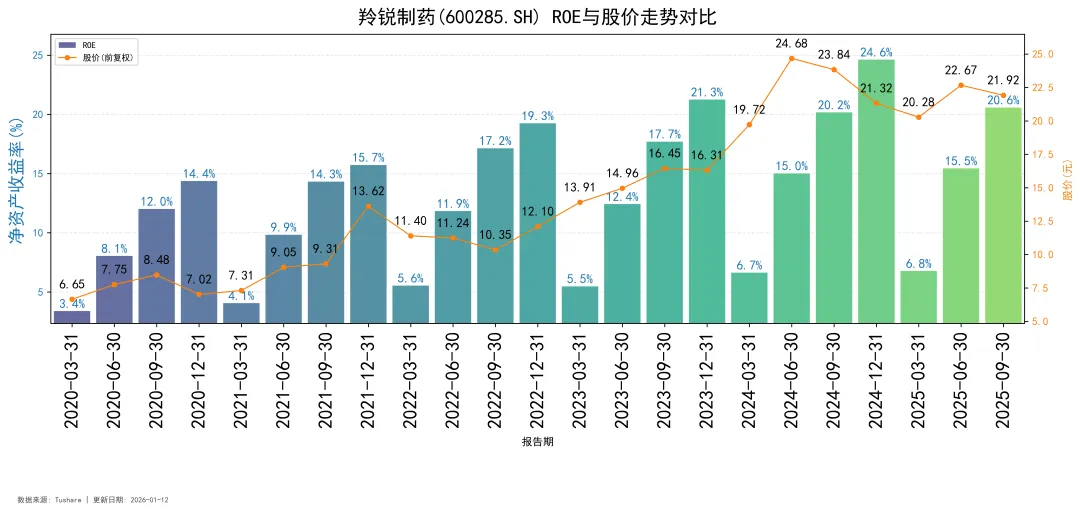

最新财报净利润和ROE走势图:

每股净资产和资产负债率情况:

一、羚锐制药最新财务数据核心表现(单位:亿元)

二、公司与行业信息分析

1. 公司核心情况:羚锐制药(600285.SH)是国内中药外用膏剂龙头,核心产品包括“通络祛痛膏”“壮骨麝香止痛膏”等,占营收比例超50%;同时布局口服制剂(如“丹鹿通督片”治疗腰椎管狭窄)及医疗器械,产品矩阵覆盖骨科、心脑血管等领域。公司深耕基层医疗和OTC渠道,线下终端覆盖超20万家,渠道壁垒稳固。

2. 行业背景:公司所在中药外用制剂细分行业,受益于:① 政策支持(《“十四五”中医药发展规划》明确“推动中药经典名方、外用制剂等创新”);② 消费需求升级(外用膏剂因“便捷、副作用小”,成为骨科疼痛、慢性病的常用药,老龄化驱动需求增长)。行业CR5(前五名企业份额)约35%,羚锐市占率居前(约10%),头部效应显著。

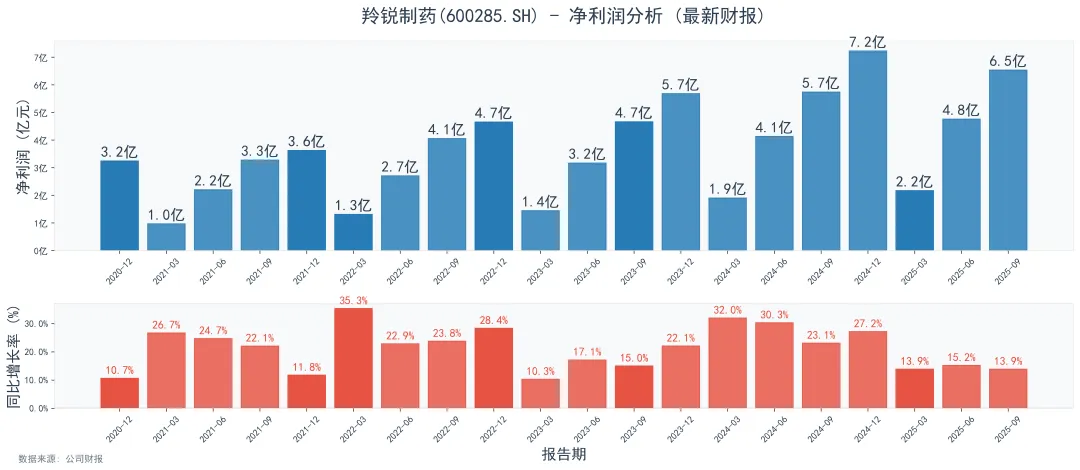

3. 2025Q3财务亮点与解读:

- 增长韧性:2025Q3营收/净利润同比双增,且净利润增速快于营收,主要因:① 核心膏剂产品提价(2024年底部分产品提价5%-10%,逐步传导至利润端);② 口服制剂“丹鹿通督片”增长(2025H1收入同比+18%),拉动整体毛利提升(膏剂毛利约70%,口服制剂约65%)。

- 全年展望:2025年前三季度营收已达2024年全年的87%,净利润达90%,若四季度保持单季营收≥4.6亿元(2024Q4营收=35.01-27.59=7.42亿元),全年营收有望突破35亿元,净利润超7.5亿元,延续2023年(净利润+27%)、2024年(+27%)的高增长。

三、简要结论

核心结论:羚锐制药作为中药外用膏剂龙头,依托产品壁垒和渠道优势,2025Q3财务表现稳健,净利润增速领先营收,全年业绩可期。行业层面,中药外用制剂需求稳定增长,公司有望持续受益于政策与老龄化红利。

风险提示:需关注原材料涨价(如中药材黄芪、当归价格波动)及新竞争者入局(如华润三九、云南白药布局外用膏剂)的潜在风险。