一套精准的融资导航系统,正让企业告别“盲目试错”,走向“心中有数”的融资新纪元。

在复杂的融资环境中,企业常常像迷失方向的旅人,面对纵横交错的银行产品“路网”不知所措。有的道路“限行”(行业限制),有的“收费高”(利率高昂),有的甚至“正在施工”(额度已满)。

特别是对科创型小微企业而言,其核心价值往往体现为专利、算法、数据等无形资产,缺乏统一、权威的评估标准,难以满足银行传统风控要求。

熙浪“快测额”系统如同为企业定制的“银行融资高德地图”,通过实时更新银行产品状态、基于企业资质推荐最优融资路线,让每一步都清晰可控。

传统融资模式下,企业如同“无头苍蝇”,反复尝试却屡屡碰壁。一家科技型企业负责人坦言:“我们核心资产是精密设备技术工艺和专利,难以满足银行传统抵押要求。”

1、信息迷雾重重:银行产品繁多,政策差异大。仅小微企业常见融资产品就包括税贷、票贷、流水贷、科创贷等十余种,各银行审批标准、利率和额度各不相同,企业难以精准匹配。

2、时间成本高昂:传统审批流程漫长,“中长期融资审批流程冗长,从申请到放款常需数月,滞后于行业技术迭代速度”。对急需资金周转的企业而言,时间就是生命线。

3、风控严重错配:银行重抵押担保,忽视企业真实潜力和信用。制造业企业普遍反映,融资上仍被“区别对待”,即使有自主核心技术,也因无国企背景而拿不到长期资金支持。

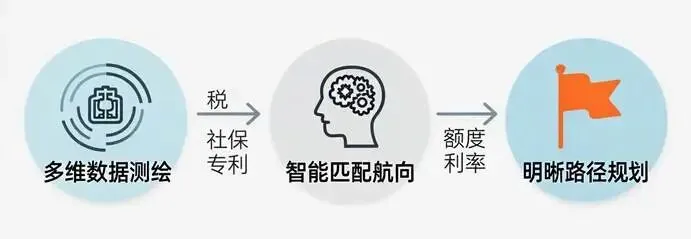

熙浪“快测额”系统通过三步曲,为企业绘制清晰融资路径,将“应急融资”转变为“预案融资”。

1. 多维数据测绘:绘制企业信用地形图

系统整合税务、社保、不动产、市场监管等100余个数据服务接口,甚至纳入直播流水、专利价值等替代数据,生成动态企业数字信用画像。

与传统单一征信评估不同,该系统同步对接40余家银行机构的300余款产品,实时同步风控政策。就像精准的导航系统需要实时路况数据一样,“快测额”动态更新银行产品状态(开放/关闭/利率调整),为企业提供最新融资资讯。

数据验证显示,使用此类测额工具的企业,融资成功率从41%提升至76%,平均融资成本从7.8%降至5.2%。

2. 智能匹配航向:规划最佳融资路线

基于企业特征(如所属行业、规模、融资用途),系统从产品库中智能筛选最优解。

例如:

科创企业可匹配“研发贷”、“专利质押贷”

制造业企业可适配“设备贷”、“供应链金融”

进出口企业则可选择“科技创新和技术改造再贷款”,享受1.5%财政贴息

工商银行“经营快贷”就是此类精准匹配的范例,通过预授信机制,优质客户最快1分08秒即可完成审批。

3. 明晰路径规划:预知每一步的风景

企业提交数据后,30秒内即可生成“融资地图”,明确显示:

目标额度范围:基于企业资质的多维度评估

潜在利率区间:年化3.15%起,优质客户可享更低利率

所需核心材料:避免盲目准备多余文件

资质不足提示:如“近3个月流水断档,建议补足后再申请”

这种“无痕测评”不查询央行征信,不上传营业执照/流水数据,仅用于系统内风控,不出平台、不推银行,保障了企业信息安全。

不同企业特性不同,融资路线图也需量体裁衣。

1. 专精特新企业:驶入融资快车道

2026年,“专精特新”企业可选择以下专属通道:

政策性银行:国家开发银行、进出口银行等提供利息低1-2个百分点的长期贷款

商业银行专项产品:“专精特新贷”凭资质牌即可申请,无需抵押,额度一般几百万

政府增信基金:政府出资为企业担保,破解抵押物不足难题

2. 科技创新企业:知识产权变现之路

针对科技企业“轻资产”特点,知识产权质押贷成为重要选择。监督推动下,银行通过引入第三方专业评估机构、完善风险分担机制等措施,有效化解了知识产权质押融资评估难问题。

3. 小微企业:多重选择并行

小微企业可根据自身经营特点选择不同产品:

表:小微企业融资产品选择指南

企业类型 | 推荐产品 | 核心依据 | 特色优势 |

纳税稳定企业 | 税贷 | 年纳税额与信用等级 | 纯信用、放款快 |

开票活跃企业 | 票贷 | 最近一年开票金额与稳定性 | 适合轻资产公司 |

账户流水稳定企业 | 流水贷 | 对公账户进出账记录 | 反映真实经营状况 |

员工稳定企业 | 社保贷 | 社保缴纳人数与基数 | 鼓励规范经营 |

科学的路线图需要配套的实施保障,才能确保企业顺利抵达目的地。

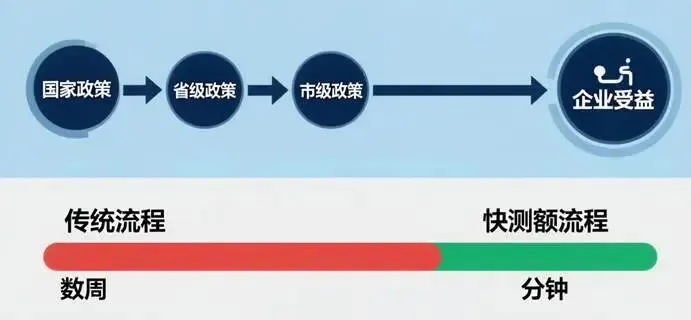

1. 政策护航:打通融资“最后一公里”

2025年,《支持小微企业融资的若干措施》从增加融资供给、降低综合融资成本等8个方面提出23项工作措施。四川省已推动建设全省融资信用服务平台网络,打通各部门数据接口,为企业精准“画像”和融资增信奠定基础。

省级层面正建立惠企政策直达快享平台,归集国家、省、市、县四级惠企政策,实现“一键申报”。同时,针对“不敢贷、不愿贷”问题,银行机构完善了尽职免责管理办法,提高分支机构放贷积极性。

2. 流程优化:从“数周”到“分钟”的蜕变

2025年,银行贷款测额流程已实现分钟级高效体验:

极速测额:通过手机银行提交申请,系统自动扫描多维度数据,优质客户最快1分钟内完成审批

预授信机制:实时显示预授信额度,实际可贷额度结合补充材料或线下核实确定

数据授权优化:授权税务或银联流水可提升额度测算准确性

一份专属路线图,意味着企业从“猜”到“知”,从“被动等待”到“主动规划”。

主动规划优于被动应对。数据显示,提前进行融资测额的企业,平均申请次数从3.2次降至1.1次,从申请到放款周期从12.5天缩短至6.3天。这印证了“快测额”将“应急融资”转变为“预案融资”的核心理念。

数据信用成为新资产。随着全省融资信用服务平台网络的建成,企业的纳税、社保、流水等数据成为重要信用资产。按时纳税、规范交社保,这些数据可能直接决定贷款额度。

长期主义超越短期功利。面对行业“内卷”,企业应避免恶性价格竞争,通过正规融资渠道提升核心竞争力。工匠精神与企业家精神获得重新肯定,为制造业发展厚植精神土壤。

融资之路,不应充满未知与荆棘。一份专属路线图,是企业走向高质量发展的第一步。正如一位成功获得资金支持的企业家所言:“时间不等人,但准备可以赢时间。”