最近好多专精特新企业的老板找我吐槽:“小融,贷款选银行也太纠结了!15家银行产品看得头晕,额度从几百万到几千万,利率差好几个点,到底该怎么选?” 确实,这两年北京银行都在推这类信用贷,不用抵押,但产品差异大,选不对既浪费时间又多花成本。今天就把我整理的干货分享出来,帮大家少走弯路。

什么是“专精特新贷”?

其实这是银行给“专精特新”企业量身做的信用贷——不用担保抵押,银行看你的经营数据、纳税情况授信,钱能用来研发、生产、转化成果。核心优势是利率比普通经营贷低,额度还高,是北京银行重点扶持的方向,毕竟这类企业是产业链的关键力量。

申请最低门槛

1.企业法人征信得干净,不能有当前逾期,也不能背着未结案的诉讼;

2.企业注册在北京,经营满2年,开票超300万、纳税超1万,最近一年没有搞重大股权变动;

3.正在还的贷款别超3-5家,资产负债率控制在50%-70%,有国企、央企订单的话,这个比例能商量。

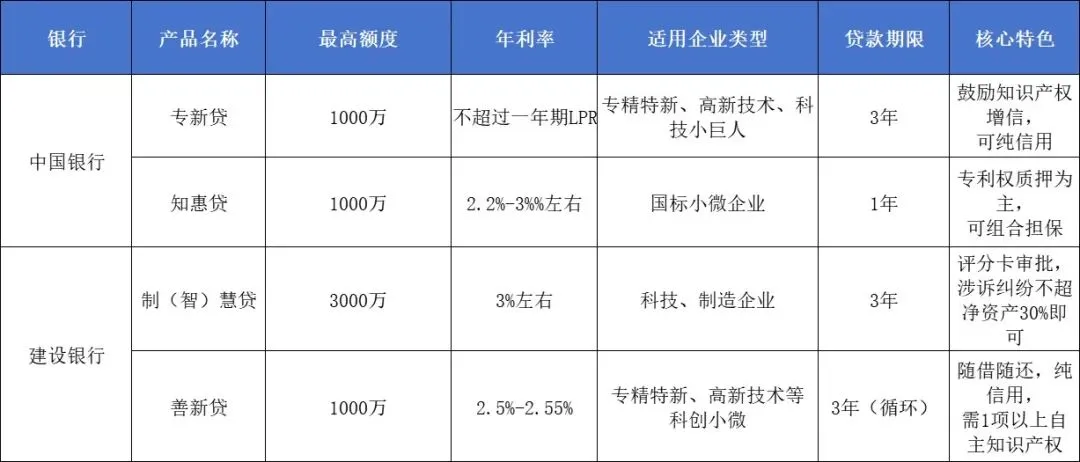

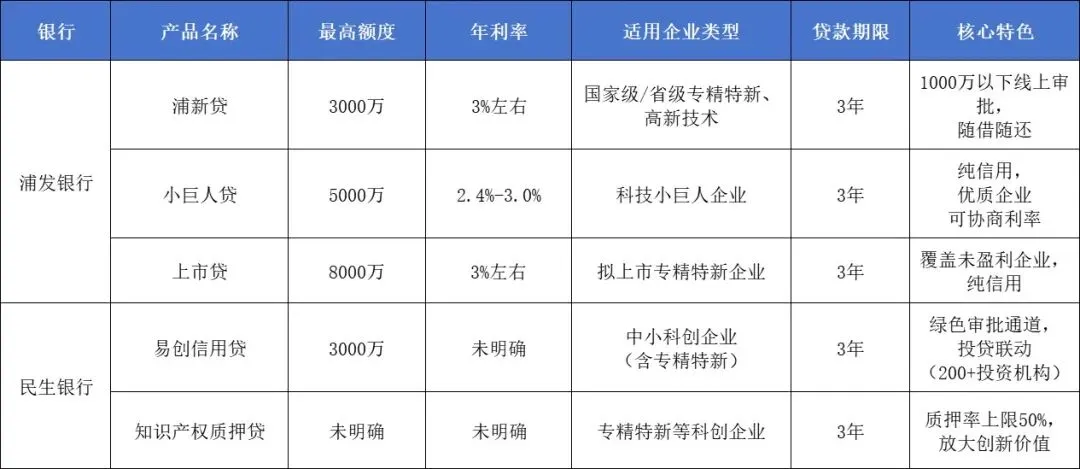

15家银行核心对比

国有大行:

股份制银行:

备注:

- 年化利率 “未明确” 的产品,实际办理时需结合企业资质与银行协商确定;

- 额度、期限以银行最终审批结果为准,部分产品支持根据企业订单、知识产权等情况调整;

- 核心特色中 “纯信用” 指无需固定资产抵押或第三方担保,仅依据企业经营数据、纳税情况等授信。

建议:按需求选

短期周转(1年以内):选工行兴科贷、交行智慧知产贷,随借随还,利率低;

长期研发/扩产(1-3年):选浦发浦新贷、浙商专精特新贷,额度高,期限灵活;

知识产权多:选中行知惠贷、民生知识产权质押贷,不用固定资产抵押;

拟上市企业:直接冲浦发上市贷,8000万额度,覆盖未盈利企业。

真实案例

上个月帮一家做智能设备的专精特新企业对接贷款,他们经营3年,有3项专利,想贷1500万扩产,用3年。一开始想选某国有大行,但他们有笔央企订单没结算,负债率略超70%,不符合要求。

后来我帮他们分析:浦发浦新贷1000万以下线上审批,剩下500万可以线下补充订单材料;纯信用,年化3%,还能循环用3年,刚好匹配需求。提交材料后3天就批下来了,老板说比自己瞎跑省了半个月。

4条实操建议

1.先明确核心需求:是要低利率,还是高额度、长期限,别盲目跟风选“网红产品”;

2.申请前先查征信:自己和企业的征信报告提前准备好,有问题先处理,别频繁申请查征信;

3.材料备齐全:纳税申报表、财务报表、核心订单合同(至少3份)、企业证书都整理好,有诉讼或行政处罚的,先结案再申请;

4.不懂就问专业人:每家银行隐形要求不一样,比如有的看重研发占比,有的认订单,别自己硬闯,省时间还能拿到更优方案。

其实选银行没那么复杂,核心就是“匹配”——你的企业情况、资金需求,对应银行的产品优势。祝大家都能顺利拿到低成本贷款,把钱花在刀刃上!

关于小融

小融致力为企业及个人提供金融科普和价值服务,服务覆盖全国,坚持诚信为本,致力于为客户创造价值。我们专业提供一系列金融服务,包括但不限于个人和企业融资解决方案、债务管理优化、银行抵押贷款、企业信用贷款以及过桥贷款等。

业务咨询、商业合作请添加小融微信:SHrongzi6