在上市公司股权结构中,尽管主流采用公司或合伙企业作为持股平台,但仍常见少部分股份由创始人、高管等个人直接持有,主要动因在于显著的税收优势。

1、分红环节税负更低

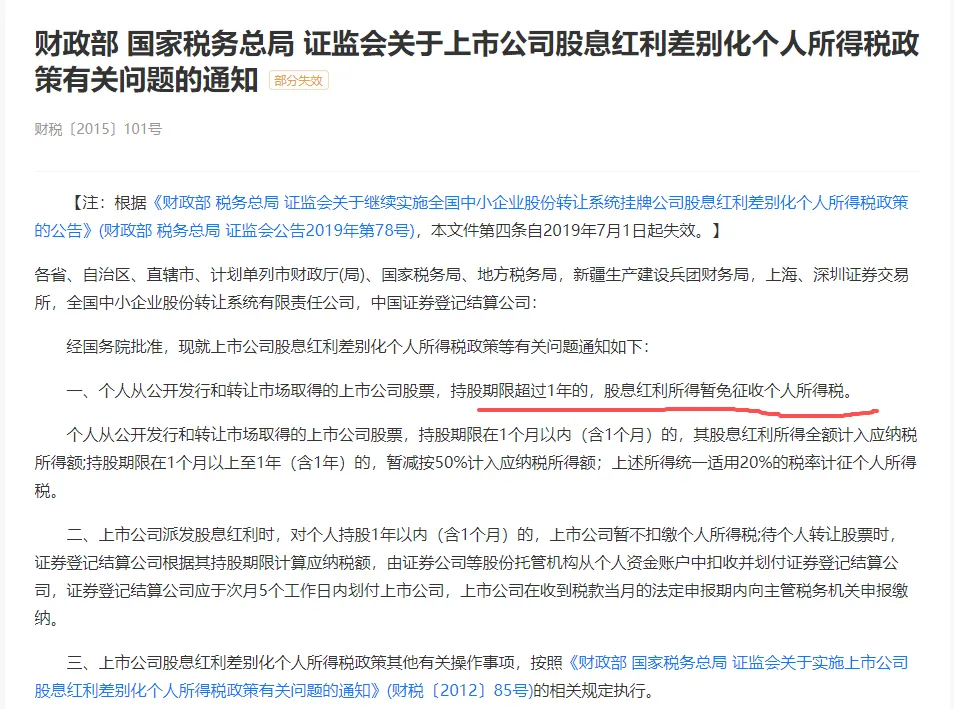

根据财税〔2015〕101号文,个人持有上市公司股票超过1年取得的股息红利,暂免征收个人所得税。

2、转让环节可免个税

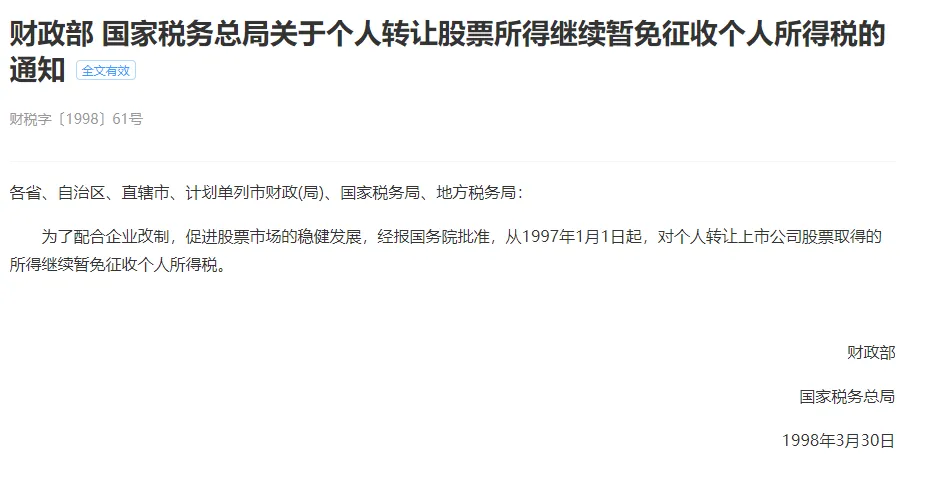

依据财税〔1998〕61号文,个人转让上市公司非限售流通股所得,免征个人所得税。这一政策形成巨大节税空间。

案例

某科技公司创始人直接持有1,000万股非限售股(成本5元/股,市价20元/股)。

分析:

1、个人转让上市公司股票(非限售股) 所得,暂免征收个人所得税。

案例中创始人减持 “非限售股” 确实无需缴纳个人所得税。但若减持的是“限售股”,则需按“财产转让所得”适用20%税率缴税(财税〔2009〕167号)。

2、通过有限责任公司(平台公司)持股减持

企业所得税:公司转让股权所得,需并入应纳税所得额,按25%税率缴纳。计算:转让所得 = (20 - 5) * 1000万股 = 15,000万元。企业所得税 = 15,000万 * 25% = 3,750万元。税后利润 = 15,000万 - 3,750万 = 11,250万元。

个人所得税:公司将税后利润分红给个人股东时,个人需按“利息、股息、红利所得”缴纳20%的个人所得税。个人所得税 = 11,250万 * 20% = 2,250万元。

总税负:3,750万(企业所得税)+ 2,250万(个人所得税)= 6,000万元。

综合税负率:6,000万 / 15,000万 = 40%。

3、 通过合伙企业持股减持

一般情况(非创投企业):合伙企业转让股权所得,属于“生产经营所得”。根据“先分后税”原则,分给自然人合伙人后,按“经营所得”适用5%-35% 的超额累进税率计算个人所得税。在转让所得巨大的情况下,通常适用最高档35%的税率。税负约为 15,000万 * 35% = 5,250万元(未考虑速算扣除数)。

创投企业特殊政策:如果该合伙企业是符合条件并备案的创投企业,它可以选择按“单一投资基金核算”,此时个人合伙人从该基金应分得的股权转让所得,可按20% 税率计算缴纳个人所得税(财税〔2019〕8号)。