2025年,中企赴美上市市场交出了一份颇具看点的成绩单——上市数量再攀新高,行业与地域分布持续多元,但募资结构的分化与政策环境的变化,也让这场跨境资本之旅充满了新的挑战与机遇。本文将基于最新行业数据,深度解析2025年中企赴美上市的核心特征、关键趋势,并为2026年有意布局跨境上市的企业提供参考。

核心数据透视:数量创新高,结构现分化

2025年,中企赴美上市的“量”与“质”呈现出鲜明的反差特征,既彰显了中国企业对接全球资本的强劲需求,也反映出市场对优质资产的筛选日益严苛。

(一)上市规模:数量同比增长7.8%,申请队列持续扩容

全年共有93家中企成功登陆美股主板,较2024年的64家实现7.8%的同比增长,创下近年新高;与此同时,已有149家企业公开递交赴美上市申请,意味着2026年的跨境上市市场仍将保持较高活跃度。这一趋势背后,是中国经济结构转型过程中,新兴业态企业对资本的迫切需求,以及全球资本对中国优质资产的持续关注。

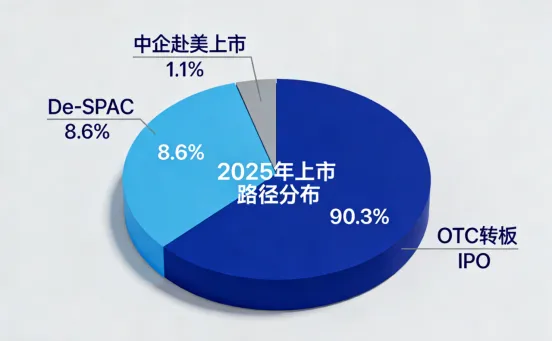

(二)上市路径:IPO绝对主导,补充路径小众化

从上市路径选择来看,市场集中度极高:

•IPO仍是核心选择:84家企业通过IPO方式登陆美股,占比高达90.3%,成为中企赴美上市的主流路径,这一数据也印证了IPO在融资效率、市场认可度等方面的优势;

•De-SPAC为重要补充:8家企业选择De-SPAC(特殊目的收购公司合并)方式上市,占比8.6%,作为IPO的替代路径,De-SPAC适合部分对上市周期有特殊要求或业务模式较复杂的企业,但受市场环境与监管政策影响,规模始终难以媲美IPO;

•OTC转板热度低迷:仅1家企业通过OTC(场外交易市场)转板实现主板上市,占比1.1%,反映出该路径在流动性、市场认可度等方面的局限性,更多成为少数企业的“过渡选择”。

(三)交易所偏好:纳斯达克成“首选地”,聚集效应显著

交易所选择上,中企呈现出高度集中的特征:82家中企选择在纳斯达克挂牌上市,占比超88%;仅有1家选择美交所,1家选择纽交所。纳斯达克凭借其对科技企业、成长型企业的包容度,以及灵活的上市标准,持续成为中企赴美上市的“主战场”,而纽交所、美交所则因门槛相对较高,更多吸引大型成熟企业布局。

募资特征解析:头部集中与小额主导并存

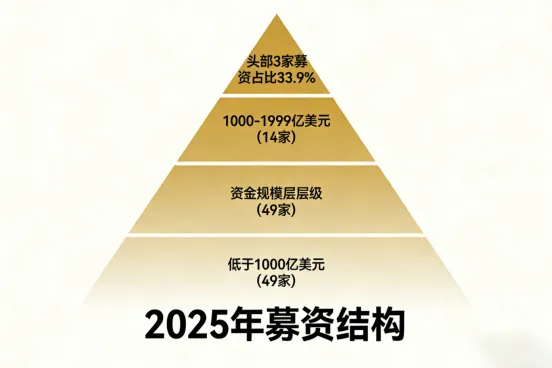

(一)募资总额:28.22亿美元

84家通过IPO上市的中企合计募资28.22亿美元,近年全球资本市场波动、投资者风险偏好收紧密切相关,企业跨境融资的“含金量”面临更多考验。

(二)募资分布:两极分化明显,中小额融资成主流

•头部企业“吸金力”强劲:史密斯菲尔德、霸王茶姬、亚盛医药三家企业的募资额合计占比达33.9%,接近总募资额的三分之一,反映出全球资本对行业龙头、具备核心竞争力企业的青睐,头部效应十分显著;

•小额融资主导市场:融资额低于1000万美元的企业多达49家,占比58.3%;1000万-1999万美元区间的企业有14家,占比16.7%;而2000万-3000万美元区间的企业仅4家,占比4.8%。这一数据表明,更多中小规模企业通过跨境上市实现“小额募资、快速融资”的目标,跨境上市不再是大型企业的“专属游戏”,成为中小企业对接全球资本的重要渠道。

行业与地域分布:多元布局,差异显著

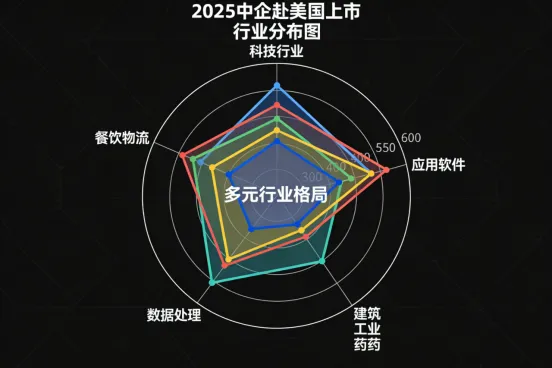

(一)行业分布:科技领衔,多领域齐发力

•科技行业成“主力军”:应用软件类企业表现尤为突出,凭借其技术壁垒、成长潜力获得全球投资者认可,彰显了中国科技行业在全球市场的竞争力,成为中企赴美上市的核心赛道;

•传统行业稳步前行:建筑、工业等中国传统优势行业企业持续发力跨境上市,依托成熟的业务模式、稳定的营收表现,在全球资本市场占据一席之地,展现了传统行业转型升级后的融资活力;

•现代服务业多点开花:制药、数据处理、餐饮物流等现代服务业领域保持活跃,其中制药企业凭借创新药研发实力、数据处理企业依托数字经济发展红利、餐饮物流企业借助消费升级趋势,成为跨境上市的新兴力量,反映出中国服务业高质量发展的成效。

(二)地域分布:沿海领跑,内陆待发力

•沿海及经济发达地区领跑:香港、浙江、台湾、北京、广东等沿海及经济发达地区的企业,凭借其区位优势、产业集群效应、政策支持力度,在跨境融资方面凸显优势,赴美上市企业数量占据主导地位;

•内陆企业数量有限:内陆地区赴美上市企业数量相对较少,这一现象背后,是区域经济发展水平、产业结构布局、跨境融资渠道畅通度等多方面因素的差异。未来,随着内陆地区经济转型升级、跨境融资配套服务完善,有望成为中企赴美上市的新增长点。

上市周期分化,多重因素影响效率

(一)上市周期:高效与漫长并存,均值趋于合理

•高效上市案例涌现:史密斯菲尔德仅用115天便完成上市流程,黑瞳科技、鑫承分别以144天、155天的周期顺利登陆美股,这些企业凭借清晰的业务模式、完善的合规体系、合理的募资规划,实现了“快速上市”的目标;

•部分企业耗时较长:石榴云医、YMA/J-Star、新骏羊绒的上市周期分别长达1489天、1414天、1320天,超3年的等待周期反映出这些企业可能面临行业监管复杂、业务调整频繁、合规问题待解决等挑战;

•整体周期趋于合理:2025年中企赴美上市平均周期约198天,中位数为185天,超80%的企业上市周期集中在120-360天区间,这一数据表明,在市场机制完善与企业准备充分的前提下,赴美上市的流程效率已形成相对稳定的预期。

(二)核心影响因素:四大变量决定上市效率

•行业属性:科技、消费等市场化程度高、监管相对清晰的行业,上市周期普遍较短;而制药、金融等监管严格、审批流程复杂的行业,上市周期往往更长;

•企业体量:中小型企业因业务结构简单、决策效率高,上市准备周期相对较短;大型企业因业务板块多元、合规要求更高,上市流程往往更复杂;

•政策环境:中、美两国跨境上市相关政策的变化,直接影响企业上市审批进度,政策明确、沟通顺畅时,上市效率更高;

•募资规模:小额募资企业因融资需求简单、投资者沟通成本低,上市周期相对较短;大额募资企业需对接更多投资者、完成更复杂的估值谈判,上市周期往往更长。

2026年展望:精准布局抢占先机

全球资本对优质资产的需求从未减弱,但对企业合规性、业务真实性、成长性的要求将进一步提高。对于有意布局赴美上市的企业而言,需重点把握三大方向:

1.坚守合规底线:将合规作为跨境上市的立身之本,全面梳理财务、法律、业务等各环节的合规风险,主动适配中、美两国的监管要求,避免因合规问题影响上市进程;

2.精准选择路径:根据自身行业属性、企业体量、募资需求,选择IPO、De-SPAC或OTC转板等合适的上市路径,不盲目跟风,最大化融资效率;

3.聚焦核心竞争力:在全球资本市场竞争加剧的背景下,只有具备核心技术、稳定营收、清晰商业模式的企业才能获得资本青睐,需持续聚焦主业,提升核心竞争力。

2025年,93家中企的成功突围,为中国企业跨境上市积累了宝贵经验。2026年,跨境上市之路虽充满挑战,但机遇亦在其中。对于有准备、有实力、守底线的中国企业而言,全球资本市场仍将是实现跨越式发展的重要舞台。让我们共同期待,更多中国优质企业在跨境上市的道路上稳步前行,书写中国经济与全球资本深度融合的新篇章