三维通信全称叫做三维通信股份有限公司,注册地在浙江省杭州市,股票2007年在深交所上市,公司的控股股东和实际控制人都是李越伦,组织形式属于大型民企,审计机构是天健会计师事务所。

行业分类

申万一级行业:通信(124家)

申万二级行业:通信服务(39家)

申万三级行业:通信工程及服务(19家)

主要概念

三维通信主要涉及到的概念有6G概念,人工智能,创投,区块链,卫星互联网,商业航天,小红书概念,快手概念,抖音概念,海洋经济。

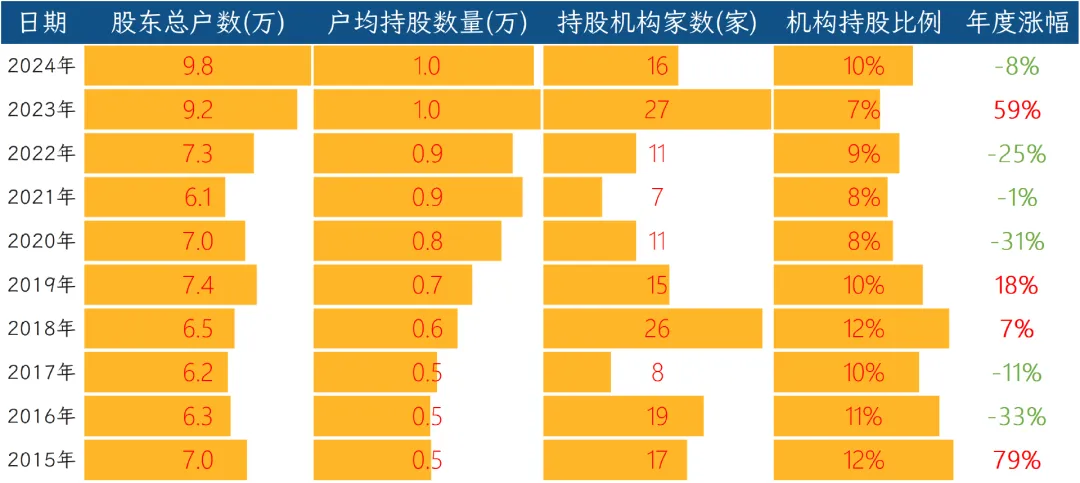

股东数量

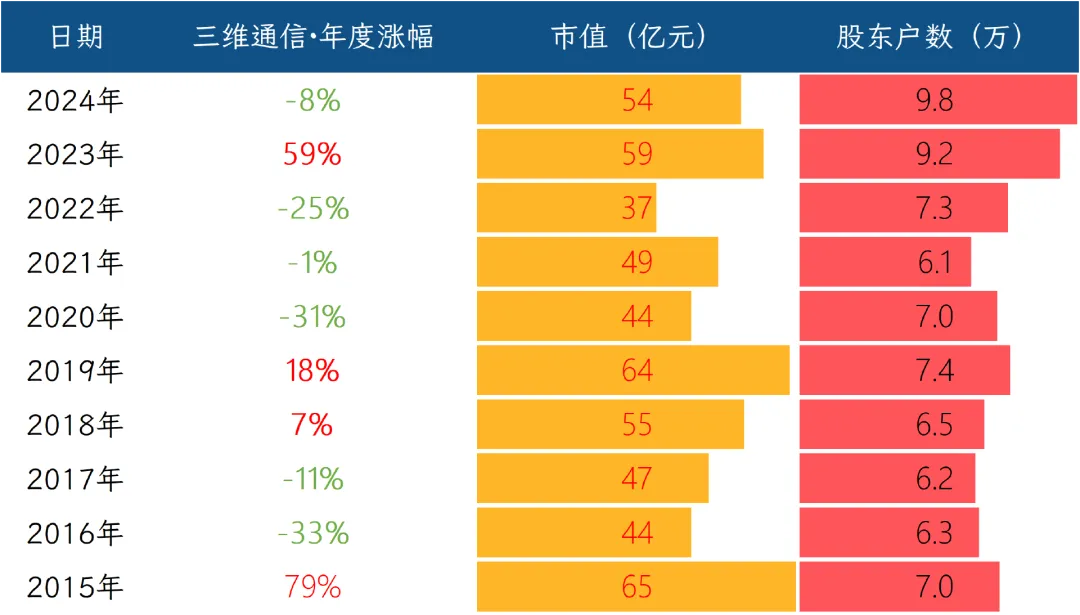

股价历史表现

核心业务逻辑

三维通信这家公司干的是双主业,一边是通信设备,一边是互联网广告,但两块业务的质地天差地别。

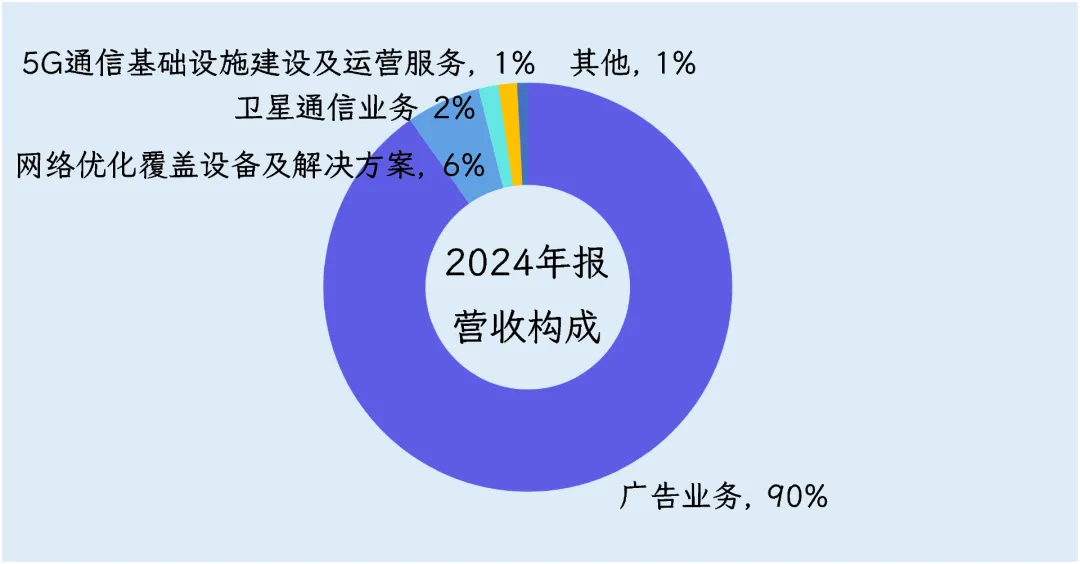

互联网营销是绝对大头,2024年实现营收98.8亿,占了总营收的90%。这门生意说白了就是广告二道贩子,它们从腾讯、字节跳动、快手这些平台批量买流量,再倒手卖给广告主,挣个差价和返点。走量不走价,毛利率被压到0.8%,基本属于白忙活。

子公司巨网科技在腾讯体系里算头部代理,在字节体系也能挤进前五,但整个行业被四大平台牢牢把控,话语权全在对方手里。2024年这块业务营收下滑13.7%,更麻烦的是当年收购留下的商誉减值了2.4亿,这雷还没拆完,账上还剩9000万商誉,随时可能继续拆雷。

通信设备制造这边要务实得多,一年营收6.4亿,占比不到6%,毛利率35.6%。主营5G直放站、天线这些网络覆盖设备,客户就是移动、电信、联通三大运营商,靠参与它们的集中采购拿订单。2024年中标4.3亿,拿下了中国移动5G微功率直放站等一批项目。技术门槛不低,公司自称细分领域靠前,但市场就这么大,营收同比下滑5.1%,基本靠老客户赏饭吃。

通信技术服务这块倒是有点看头,一年3.3亿营收,占比3%,毛利率45.5%。细分为两块,一是卫星通信运营,通过海卫通给远洋船舶装卫星宽带,按流量和服务收费,服务三千多艘船,2024年营收1.7亿,增长14%。二是5G铁塔运营,通过新展技术建铁塔租给运营商,手握近万座铁塔,2024年营收1.6亿,增长48%。这两块都是运营类业务,毛利高,增长快,算是公司真正的亮点。

三维通信问题的核心很清晰,被互联网营销业务绑架了。这块业务占了公司九成营收,却几乎不挣钱,还拖垮了整个公司的业绩。2024年巨亏主因是商誉减值,但根本矛盾在于业务结构畸形,互联网广告极度依赖平台政策,这种生意看不到主动权。

反观通信业务,海外增长8.8%,拉美、亚太、北美都打开了局面;卫星和铁塔运营增速快、毛利高,本该是发力重点。但公司研发投入只占营收1.2%,还同比下降10%,研发人员流失近13%,30岁以下的走了三分之一,资源投入明显不足。

说白了,这家公司现在就是大而不强,互联网营销虚胖,通信设备精瘦,最有前途的卫星和铁塔运营规模太小。

在产业链中的位置

三维通信在产业链中处于夹心层位置。

互联网营销业务最能说明问题。上游是腾讯、字节跳动、快手这些流量平台,广告资源高度集中。三维通信的子公司巨网科技作为中间商,只能从平台批量采购广告位,再倒手卖给下游三千多家中小广告主。这种模式下,上游平台说调整政策就调整政策,2024年增值税优惠一取消,公司立马少赚3815万;平台返点比例一下降,毛利直接缩水8416万。下游客户分散,议价能力同样有限。公司卡在中间,两头受压,毛利率被压到0.8%,基本就是给平台打工。

通信设备业务也好不到哪去。上游是芯片、半导体这些核心元器件供应商,全球供应链动荡,涨价、缺货、关税政策变动,三维通信只能被动承受。下游是三大运营商,它们搞集中采购,招标砍价,设备商之间拼得刺刀见红。虽然公司自称细分领域技术领先,2024年也中标4.3亿,但面对运营商这种超级甲方,根本谈不上什么议价能力,营收同比下滑5.1%就是证明。

相比之下,通信运营服务业务的位置舒服一些。公司卫星通信运营服务着三千多艘远洋船舶,在海上这个特殊场景,客户选择不多,所以能维持49.6%的毛利率。5G铁塔运营也是类似道理,手握近万座铁塔,签了长期租赁合同,租金收益相对稳定。但这种舒服是区域性的,一旦跨出存量站点范围,去新建站点,又得跟地方政府、物业、运营商多方博弈,议价空间立马收窄。

整体来看,三维通信在整个商业版图里处于弱势地位。第一大供应商采购额占比62%,前五大供应商合计占96%,这意味着上游几乎被垄断。下游客户集中度又高,三大运营商和互联网巨头都是强势甲方。公司最大的议价资本,就是深耕多年的技术积累和运营商合作关系,但在当前规模下,这点资本根本换不来话语权。真正有点议价能力的卫星和铁塔运营,加起来只占3%的营收体量,声音太小,改变不了大局。

竞争格局

三维通信横跨两个完全不同的行业,一个是互联网广告,一个是通信设备,这两个行业的竞争格局天差地别。

先说互联网广告,这是三维通信的命根子,贡献了90%的营收。这个行业已经高度集中,根据《2024中国互联网广告数据报告》,整个市场6500亿元的盘子,前十名占了96%。第一梯队只有三家,字节跳动、阿里巴巴和腾讯,它们的广告收入都超过了1000亿,凭借微信、抖音、淘宝这些超级APP,掌控着流量入口,是绝对的游戏规则制定者。第二梯队是快手、百度、美团这类百亿级别的平台,它们各有专长,但体量跟第一梯队差了一个数量级。再往下就是三维通信这样的代理商,它们连第三梯队都算不上,纯粹是给平台打工的搬运工。行业地位排序的依据很直接,就是看谁手里握着用户和流量。

在通信设备行业,情况完全不同。这是一个由三大运营商主导的市场,中国移动、中国电信、中国联通每年拿出几百亿做集中采购,设备商们围着它们转。根据工信部发布的《2024年通信业统计公报》,全国5G基站总数425万个,90%以上行政村通了5G,网络建设接近尾声。这个行业里,华为、中兴是第一梯队,它们能提供从核心网到基站的全套解决方案,技术门槛高,别人进不来。

第二梯队是新华三、锐捷这些在细分领域有专长的企业。三维通信的位置更靠后,主要做网络覆盖优化,也就是在信号弱的角落装直放站和天线,虽然公司年报自称综合实力稳居行业前列,但实际上市场份额很小,2024年设备业务才6.4亿营收。这个排序的依据是技术能力和产品完整性,谁掌握的专利多、谁能提供端到端方案,谁就说了算,运营商的集采名单就是最真实的排名。

财务情况

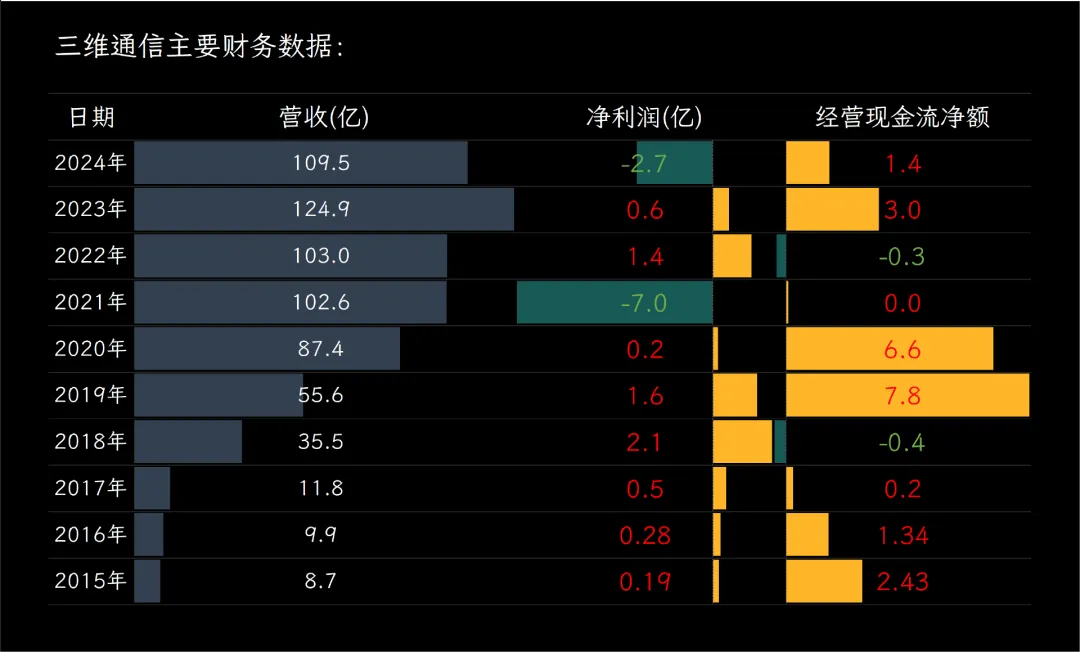

三维通信2024年实现营收109.5亿元,同比下降12%,公司九成的收入靠短剧和信息流广告,上年广告主集体收缩预算,同行又打价格战,量掉价也掉,营收自然跟着往下走。

净利润这边更惨,全年亏掉2.7亿。最大的一笔黑洞是给子公司江西巨网计提商誉减值2.4亿,就算把这笔一次性损失拿掉,主营业务还是亏,毛利太薄、借款利息翻番,两头挤压。

经营现金净流入1.4亿,虽然为正,可比上年少了五成多,主要是公司把更多货款存成定期存款,报表口径的现金流入减少,回款节奏其实还算正常。

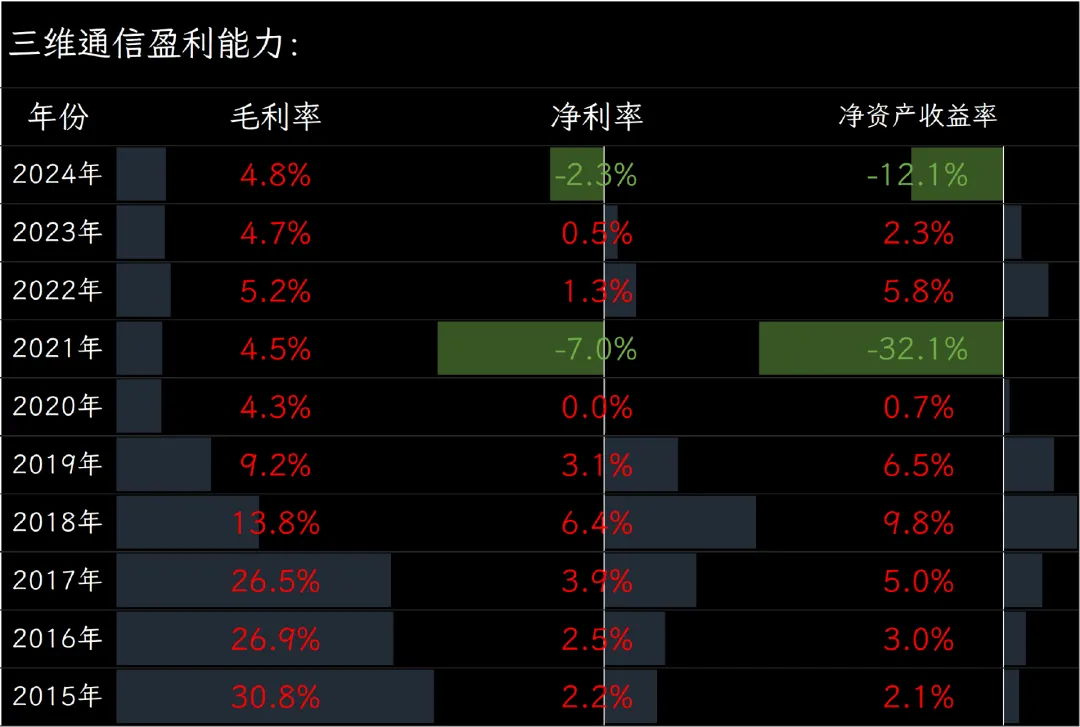

盈利指标方面,公司综合毛利率只有4.8%,卫星通信和铁塔租赁两块业务毛利率能到三四成,可惜规模太小;真正占大头的互联网营销毛利率不到1%,把整个公司往下拽。净利率-2.3%,净资产收益率-12.1%,公司直接行业垫底。

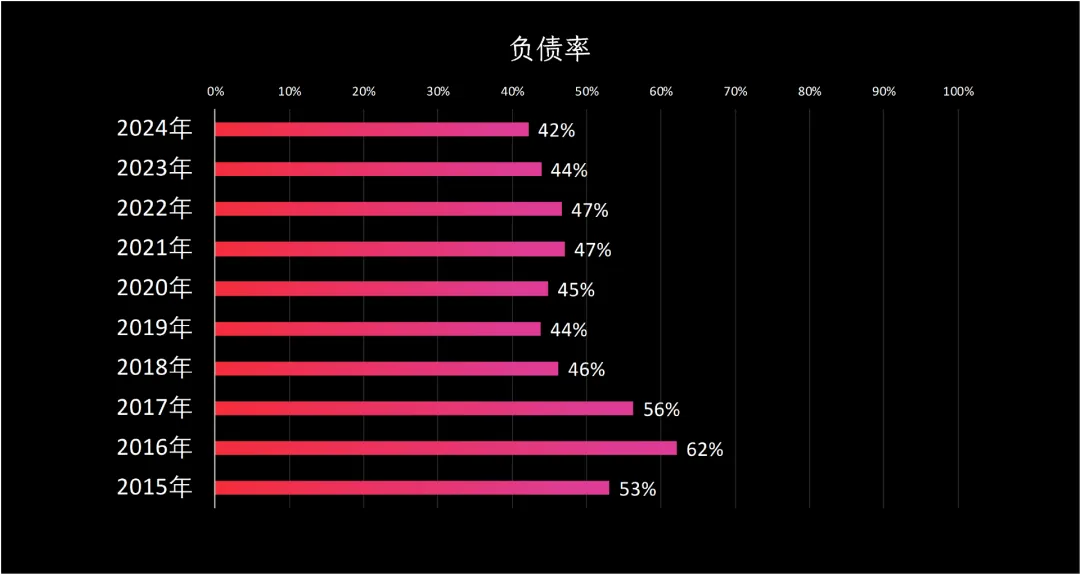

偿债方面,公司资产负债率42%,比行业平均55%低一截,流动比率1.51,速动比率1.41,账上现金完全可以覆盖短期负债,偿债压力并不大。

2025年前三季度业绩

三维通信2025年前三季度实现营收72.5亿元,同比下降15%。原因并不复杂,互联网广告订单缩水,直接拖累了整体收入。

净利润只有287万元,比上年同期亏损2462万元实现扭亏,主要是公司财务口径的调整,管理层把应收账款和存货盯得更紧,坏账和跌价准备少计提了5300万元,这笔省出来的减值损失直接推高了利润。

现金流量又是另一幅画面,前三季度经营现金净流出8000万元,而上年同期还净流入2.1亿元,一正一负之间落差明显。

行业情况

互联网广告这个行业,已经走到了一个让中间商越来越难受的阶段,整个市场盘子在6500亿左右,增速13.5%,看着还在增长,但里面的结构已经彻底变了。前十家公司吃掉了96%的份额,前四家公司就拿走了74%,字节跳动、阿里巴巴、腾讯这三家,每家广告收入都破了千亿,这意味着流量入口被彻底垄断了,广告主的钱基本上都进了这三家的口袋。剩下的市场,快手、百度、美团这些百亿级别的平台还能分一点,但再往下的代理商,日子就越来越难过。

更值得警惕的是媒体平台类别的变化。短视频、兴趣电商和社交平台加起来已经占了46%的市场份额,短视频的占比甚至逼近了传统综合电商。平台越来越强势,广告主越来越依赖它们导流,消费者的忠诚度却越来越低,整个行业陷入一个怪圈:钱花了,效果不一定好,但除了这几个平台,你没地方可投。对于投资者来说,这个行业最大的新情况就是政策风险在加大。

通信行业则呈现出完全不同的景象。5G建设已经从“跑马圈地”进入精耕细作阶段,5G行业虚拟专网新增了2.3万个,累计超过5.5万个,应用案例达到13.8万个,工业互联网覆盖了41个工业大类。这说明运营商和设备商的钱,正在从建基站转向做应用,从卖设备转向卖服务。

还有一个被很多人忽视的新赛道正在爆发。BryceTech的《2025版小卫星数据年报》显示,2024年全球卫星发射总质量突破2100吨,商业卫星占比89%,这个数据表明,卫星互联网不再是概念,而是实打实的产业拐点。从2019年开始,通信卫星在入轨卫星中的比例逐年显著增加,最近几年占比接近80%。这个趋势意味着,未来的通信网络将是天地一体化的,6G时代空天地海泛在接入会成为标配。对于投资者而言,地面网络建设接近尾声,天上网络才刚刚开始,这个代际转换带来的机会可能比5G还要大。

两个行业都有一个共性,技术迭代在加速,但竞争格局已经基本固化。互联网广告是平台通吃,中间商喝汤,通信设备是巨头主导,细分服务商补缺。新的增量要么来自政策变动,要么来自技术代际跳跃,普通玩家很难在存量市场里翻出大浪。

不得不了解的公司发展史

三维通信的故事始于1993年的杭州,在早期阶段,三维通信主要是代理国外品牌的信号放大设备,这可以理解为专门解决手机信号盲区和弱区问题的设备。但公司很快不满足于只做销售代理,在2000年左右做了一个关键决策,投入重金引入国外技术团队,推出了自己的直放站产品,成本大幅降低,这为其日后在国内市场站稳脚跟打下了基础。

2007年,公司成功登陆深交所,上市前后几年,公司紧紧跟随中国移动、联通等运营商大规模建设网络的机会,业务发展很快,承接了像南京奥体中心、青藏铁路无线覆盖这样一批有影响力的项目。

上市后,公司也开始更系统地投入技术研发,并在上海和杭州设立研发中心,在无线射频等关键技术领域积累自己的知识产权。公司的业务布局在之后经历了重要的扩展和调整。

2017年,三维通信收购了江西巨网科技,进入互联网广告业务领域,这项收购后来因业绩未达预期而计提了较大额的商誉减值,对公司短期利润造成了压力,但互联网营销业务目前仍是公司收入的重要组成部分。与此同时,三维通信也在培育面向未来的业务。早在2016年,公司就通过收购海卫通进入卫星通信领域,这项业务主要是为远洋船舶等提供卫星宽带通信服务。随着卫星互联网技术受到更多关注,这块业务已成为公司重点发展的方向,近年来收入实现了增长。

在国际化方面,三维通信从2012年开始成立海外销售部,开拓国际市场,其产品和解决方案已经应用于亚洲、欧洲、拉美等全球多个国家和地区的网络建设,例如马来西亚的地铁通信项目,2022年其海外市场收入达到了3.5亿元的历史高点。

总的来说,三维通信从一家通信设备提供商起步,通过技术研发、并购整合和国际化运营,逐步将业务拓展至无线网络覆盖、卫星通信、互联网服务等多个领域。

每天拆解一家上市公司,我们下期见。

点击下方目录 了解更多往期公司