一、2025年1-3季度中国医疗研发外包行业上市公司企业排名分析

1、头部企业的全产业链垄断格局强化

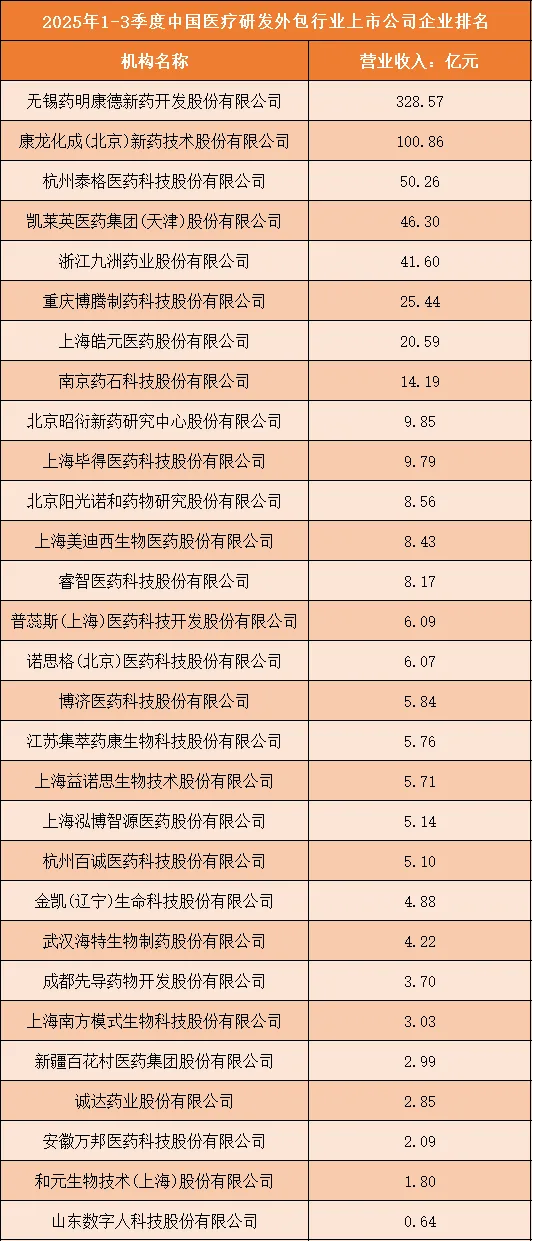

2025年1-3季度,医疗研发外包(CXO)行业头部呈现“单极领跑+梯队分层”特征:无锡药明康德以328.57亿元营收稳居榜首,远超第二名康龙化成(100.86亿元),形成明显的“第一梯队断层”。这类头部企业凭借“药物发现-临床前研究-临床试验-生产制造”的全产业链服务能力,覆盖全球药企的全流程研发需求,同时依托全球化布局(海外研发中心、生产基地)承接国际订单,规模效应与全链条壁垒使其在行业资源整合中占据绝对主导地位。

2、腰部企业的细分环节深耕逻辑

榜单腰部企业以CXO细分环节的专业服务商为主,营收集中在“20-50亿元区间”:杭州泰格医药聚焦临床试验服务(CRO),凭借临床资源与合规能力占据该领域核心市场;凯莱英专注药物生产外包(CDMO),在小分子药物合成、连续生产技术上具备优势;浙江九洲药业则深耕原料药与中间体外包。这类企业通过“细分环节+技术深耕”构建差异化竞争力——例如泰格医药依托临床运营经验服务创新药企,凯莱英凭借生产技术壁垒承接高难度订单,在垂直领域形成稳定的市场份额。

3、尾部企业的垂直赛道与区域化生存

榜单尾部企业营收普遍低于10亿元,生存逻辑偏向“垂直赛道+区域化服务”:部分企业聚焦小众研发环节(如药物晶型研究、生物分析测试),凭借专业技术在细分领域立足;部分企业则深耕区域市场,服务本土中小型药企的研发外包需求。这类企业受限于业务范围或规模,营收增长空间有限,但凭借“精准匹配细分需求”或“本地化服务响应”维持运营,不过长期需面对头部企业业务延伸或行业整合带来的竞争压力。

整体来看,2025年1-3季度医疗研发外包行业的排名,既体现了头部企业的全产业链垄断性,也反映了腰部企业的细分环节壁垒与尾部企业的垂直化生存路径,行业“全链条龙头引领、细分环节深耕、区域服务补充”的格局将持续强化。

根据申万行业分类,2025年1-3季度中国医疗研发外包行业上市公司按营业收入排名如下:(A股上市公司)

二、中国医疗研发外包行业竞争趋势分析

1、全产业链布局向“一体化+全球化”深化

医疗研发外包(CXO)行业的竞争核心将向“全产业链一体化+全球化服务”升级。头部企业通过整合药物发现、临床前研究、临床试验、生产制造等全环节,提供“一站式”研发外包服务,降低药企的沟通成本与研发周期,提升客户粘性;同时加速全球化扩张,在欧美、东南亚等地布局研发与生产基地,承接全球药企的跨区域研发订单,全球化服务能力成为头部企业拉开竞争差距的关键。而中小CXO企业则向“细分环节专业化”转型,聚焦如基因治疗CDMO、罕见病药物临床前研究等垂直领域,避开与头部企业的全链条竞争。

2、技术竞争向“高端化+创新化”聚焦

CXO行业的技术竞争将向“高端研发能力+前沿技术布局”倾斜。一方面,企业加大对高端研发技术的投入,如ADC药物(抗体偶联药物)的生产工艺、基因编辑药物的研发服务等,攻克高壁垒技术以承接创新药企的高端订单;另一方面,前沿技术赛道(如AI药物研发、类器官模型服务)成为布局热点,通过AI算法加速药物靶点筛选、用类器官模型替代传统动物实验,提升研发效率与精准度。技术的高端化与创新化,将直接决定企业在创新药研发外包市场的话语权。

3、客户结构向“创新药企+全球化药企”拓展

CXO企业的客户竞争将围绕“绑定创新药企+拓展全球药企”展开。国内创新药企的研发需求持续增长,CXO企业通过深度绑定这类客户,承接其从早期研发到商业化生产的全流程订单;同时,全球大型药企的外包需求向新兴市场转移,CXO企业通过提升合规能力、搭建符合国际标准的研发生产体系,争夺全球药企的外包份额。客户结构的多元化(国内创新药企+全球大型药企),将帮助CXO企业降低单一市场波动的风险,提升营收稳定性。

4、行业整合向“规模效应+资源集中”强化

CXO行业的集中化整合趋势将持续深化。头部企业通过并购中小CXO机构,快速补充细分环节的技术能力或区域服务网络,同时借助规模效应降低采购、运营成本,提升对上下游的议价能力;中小CXO企业则向“niche市场(利基市场)”转型,聚焦如兽药研发外包、化妆品功效评价等小众领域,依托垂直场景的专业能力维持生存。行业资源将进一步向具备全链条能力、技术优势与规模效应的头部企业集中,市场集中度持续提升。

5、合规与质量管控成竞争基础门槛

随着行业监管趋严,“合规与质量”从“基础要求”升级为“竞争筹码”。全球药企对研发外包的合规标准(如FDA、EMA的GMP认证)要求严苛,CXO企业需搭建符合国际标准的质量管控体系,覆盖研发、生产、数据管理等全流程;同时,国内监管部门对临床数据真实性、研发过程规范性的要求持续提高,合规能力不足的企业将难以承接高端订单。具备完善合规体系与质量管控能力的企业,将在客户信任与订单争夺中占据主动。

整体而言,中国医疗研发外包行业的竞争已进入“全链条、高端化、全球化”的新阶段,能实现一体化服务、前沿技术布局、全球客户覆盖的企业,将成为行业的长期赢家。