做小微企业的老板们都懂,缺钱周转时最头疼的就是融资——银行贷款申请被拒,网贷利息太高,合作方也不敢轻易赊账。其实问题往往出在“企业征信”这张“经济身份证”上,征信好的企业融资又快又划算,征信差的只能处处碰壁。今天就教大家4个养征信的实用招,照着做,下次借钱准能少走弯路!

01

还款这事别含糊,

按时足额是底线

不管是银行贷款、企业信用卡,还是欠供应商的货款,甚至是员工社保、税费,都得按时结清,一分钱都不能拖。征信报告里最看重的就是还款记录,哪怕就一次小额逾期,也会留下“污点”,银行看到了就会觉得你不靠谱。

怕忘事的老板可以搞个“双保险”:用财务软件或手机日历设还款提醒,提前3-5天就预警;再专门留一笔“还款准备金”,不管生意忙闲,这笔钱都不动用,确保还款日账户里有钱可扣。要是真遇到资金周转不开,千万别躲着不吭声,主动找债权人说明情况,商量展期或分期,比逾期后被催收强多了,还能少影响征信。

负债别贪多,比例均衡

才健康

02

不少老板觉得“能借到钱就是本事”,信用卡、网贷、银行贷款搞了一大堆,负债堆得比利润还高,结果征信报告一出来,银行直接拒贷——毕竟负债太高,还款压力大,违约风险也高。

这里有个简单的参考:企业资产负债率尽量控制在70%以内,比如公司有100万资产,负债最好别超过70万。另外,别光靠短期贷款过日子,短期债集中到期容易资金链断裂,不如搭配点长期贷款,用于买设备、扩场地这些长期投入,让债务结构更稳。融资渠道也别单一,除了银行贷款,试试供应链金融、股权融资,多渠道积累信用,征信会更“好看”。

03

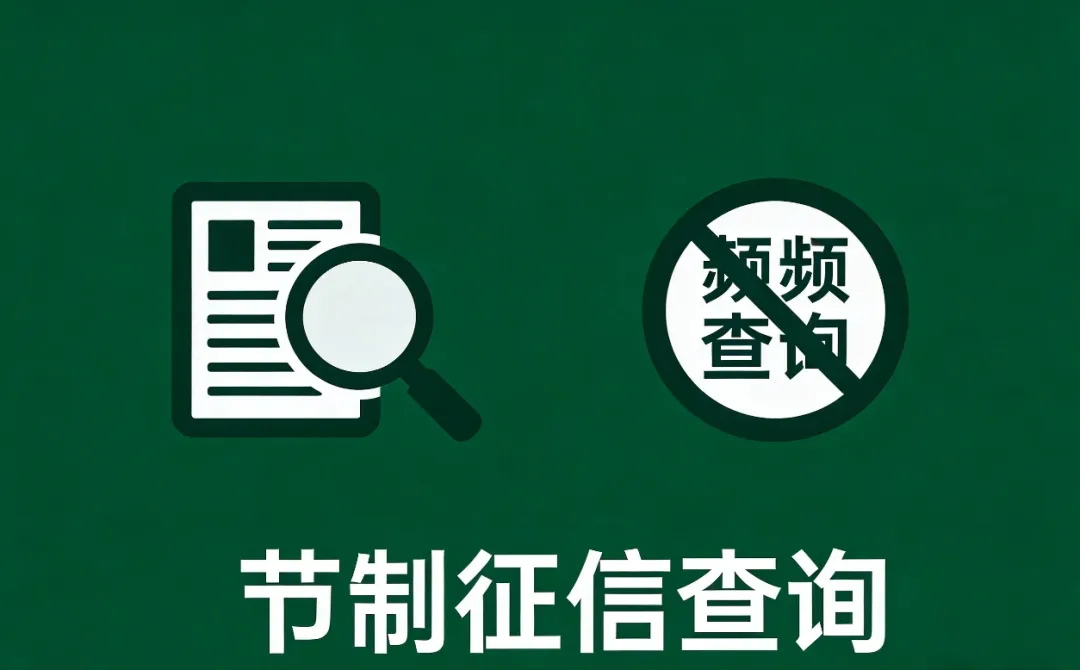

贷款别乱申,征信查询要

节制

急用钱的时候,老板们可能会病急乱投医,挨家银行、网贷平台都提交申请,想着“广撒网总能中一个”。但你不知道,每申请一次贷款,金融机构都会查一次你的征信,这些查询记录都会留在报告里,短期内查太多次,会被认为“资金链紧张,特别缺钱”,反而没人愿意放款了。

正确做法是:申请贷款前先想清楚,是不是真的需要这笔钱?能不能还上?然后货比三家,挑最适合自己的产品——比如利率低、还款期限灵活的,别盲目申请一堆不适合的贷款。记住,近3个月贷款审批查询次数最好别超过5次,不然会影响后续融资。

04

经营要合规,小细节

别踩坑

企业征信不只是看还款,日常经营的合规情况也会被记录在册。比如忘了报工商年报、税务逾期申报,哪怕是零申报漏报,都会被列入经营异常;要是有行政处罚、法律诉讼,甚至偷税漏税、拖欠工资,这些“黑历史”会让征信彻底“翻车”,后续融资、合作都会受影响。

其实做好这些不难:按时报工商年报、如实公示信息,税务每月按时申报,哪怕没收入也要零申报;员工社保、工资按时发,别拖欠;签合同、做业务要诚信,别搞商业欺诈、虚假宣传。另外,建议每季度查一次自己的征信报告,看看有没有错误记录,比如被冒名贷款、信息填错,发现问题及时向征信机构申请更正,别等融资时才发现“埋雷”。

总结

养企业征信就像养孩子,得长期用心,不是一朝一夕能做好的,但只要把这4招落实到位,信用底子就会越来越厚。等征信变好了,不仅贷款能拿到更低的利率、更高的额度,合作伙伴也会更信任你,生意自然越做越顺。

小微企业融资路上少踩坑,下方扫码关注,后续分享更多企业征信修复、债务协商、案件下架的干货技巧!

小微企业融资路上少踩坑