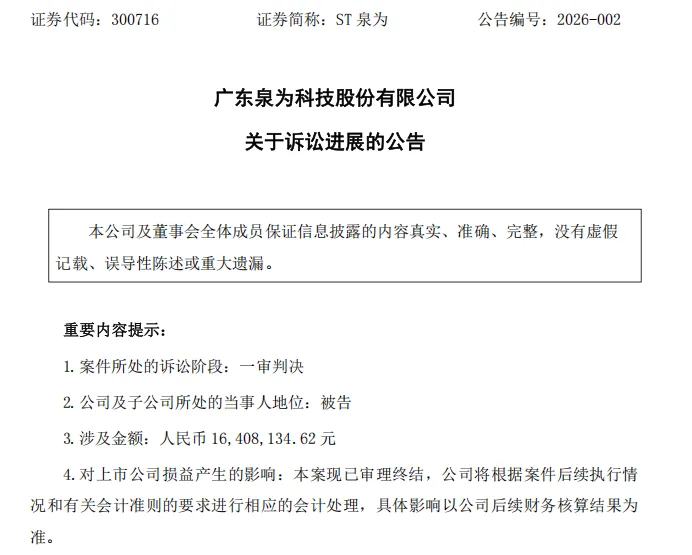

新年伊始,ST泉为(300716)就给咱们租赁同业送来了"新年第一雷"——1月6日的公告显示,苏银金租因融资租赁合同纠纷,将泉为科技及其子公司告了,涉案金额1640万元。

这个案件本身看似普通,实则一点也不特殊。但胖达仔细一看公司主业,好家伙,又是跨界光伏的玩家!这不禁让胖达想起了去年以来接连暴雷的天宜新材和棒杰股份等多家光伏企业。

胖达往前翻了翻涉诉公告,发现这个案件只是冰山一角。根据公告披露,ST泉为公司及控股子公司涉及的诉讼仲裁案件共计93项,其中已结案20件、尚在诉讼中73件,涉及总金额超过3亿元。

追溯ST泉为的暴雷历程,就像在看一部光伏跨界投资的警示录。

2022年底,公司以1.96亿元收购国立科技,豪情万丈地切入光伏赛道,规划了20GW组件、10GW电池的庞大产能蓝图。然而理想很丰满,现实很骨感——到2024年底,实际产能仅4GW,而实际组件年销售量更是离谱,只有160-250MW之间,产能闲置问题严重。2025年上半年组件业务毛利率更是跌至-182.23%。

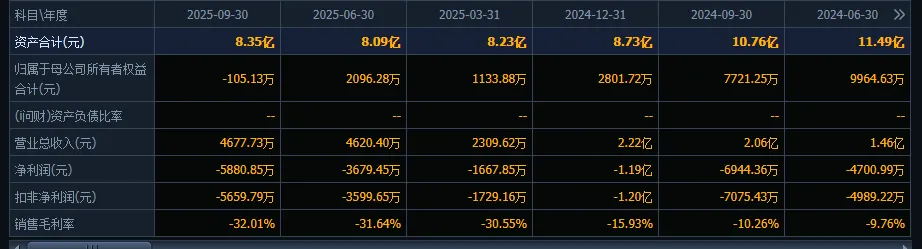

看看该公司披露的2025年三季报,情况更是不容乐观:去年前三季度公司实现营业总收入4677.73万元,同比下降77.24%;归母净利润亏损5880.85万元;经营活动产生的现金流量净额为-4585.38万元。净资产为负意味着已经是资不抵债的状态,胖达判断极大可能将进入破产程序。

仔细分析ST泉为、天宜新材和棒杰股份等这些案例,胖达发现了几个共同特征:

首先是跨界幅度过大。这些企业往往缺乏技术积累和行业经验,却要在技术密集的光伏行业与龙头企业竞争,就像是小学生直接参加高考,结果可想而知。

其次是扩张节奏失控。盲目上杠杆,小马拉大车,都反映出企业管理能力的欠缺。特别是棒杰股份,在总资产仅12.91亿元的情况下计划投资106亿元,这种"蛇吞象"的操作注定难以持续。

最后也是最重要的,就是误判行业周期。这些企业都在2021-2023年行业高点时盲目进入,却未能预见2024年的价格雪崩。

从棒杰股份到天宜新材等,再到ST泉为,光伏跨界爆雷的剧本似乎一直在重演。作为租赁同业,咱们在展业时一定要擦亮眼睛。

胖达一直强调,千万别低估周期的力量。

推荐阅读胖达之前的文章:

注:文中部分内容来源于上市公司公告

关注一下,防止迷路

往期推介: